鸥玛软件营收增速大幅下滑,会计差错明显,内控风险犹存

2020-10-22 11:09:28

来源: 时代商学院

时代商学院研究员 雷映

高校企业是否会分散学校专心办学的精力,违背高校的非盈利事业单位的宗旨?作为“山大系”的第三家上市申请企业,山东山大鸥玛软件股份有限公司(以下简称“鸥玛软件”)在山东大学的业务版图上位置几何?

鸥玛软件主营业务为考试与测评领域信息化产品的研究、开发、销售及服务,也就是俗称的机考,是国内知名度较高的专业化整体解决方案提供商。

深交所官网披露,8月5日,鸥玛软件创业板IPO申请进入问询阶段,9月25日因该公司申请更新财务资料而中止审核程序。

时代商学院查阅该公司招股书后发现,鸥玛软件最近三年营收增速大幅下滑,且毛利率相较行业平均水平高了10个百分点以上,存在一定的不合理性。此外,该公司在报告期内还存在较大的会计差错更正,因收入确认和成本结转存在跨期现象,该公司2017年、2018年的营业收入、净利润都出现大额的会计差错更正调整。除此之外,该公司还存在人员薪酬在营业成本、研发费用之间分配不准确,存在一定的内控风险。

鸥玛软件IPO基本信息如图表1所示。

一、第三家冲击资本市场的“山大系”企业

鸥玛软件成立于2005年2月,由山大鲁能信息、任年峰和宋华三方共同出资组建,初始注册资本201万元。经过变更为股份公司、挂牌新三板交易、非公开定增、未分配利润及资本公积金转增股本以及2018年12月的第二次非公开定增之后,招股书显示,该公司股东人数由49户变成104户,且不包括通过二级市场交易进入的股东。此外,鸥玛软件并未在招股书中说明该公司截至招股书发布日的股东人数,但从历史已有的104户股东看,该公司的股东数量增长迅速。

不过,股东数量增加并不影响山东大学作为实际控制人的地位。鸥玛软件成立之初,控股股东是山东大学旗下全资子公司山大产业集团,实控人是山东大学。2019年9月,山大产业集团将所持有鸥玛软件41.08%的股权无偿划转给山大资本,该公司控股股东变为山大资本。山大资本与山大产业集团同受山东大学控制,因此本次变更后山东大学仍是鸥玛软件的实控人。

这也是继山大华特在主板上市、山大地纬成功通过科创板上市审核之后,“山大系”第三家申请上市的企业。但由于校企改革的原因,2019年底山东大学与山东省国有资产投资控股有限公司签订协议,将其持有的山东山大产业集团有限公司(含所属企业)100%股权无偿划转给山东国投,山大华特实际控制人将由山东大学变更为山东省国资委。鸥玛软件、山大地纬的股份则全部划转至山东山大资本运营有限公司。

从管理层的任职看,鸥玛软件的多位董事也曾在山东大学任职。董事长马磊曾在1981年2月至1994年7月就职于山东大学实验中心;董事刘永新曾就职于山东大学人事处;副总经理张华英曾就职于山东大学电子应用技术研究所。

二、营收增速大幅放缓,毛利率大幅偏离行业均值

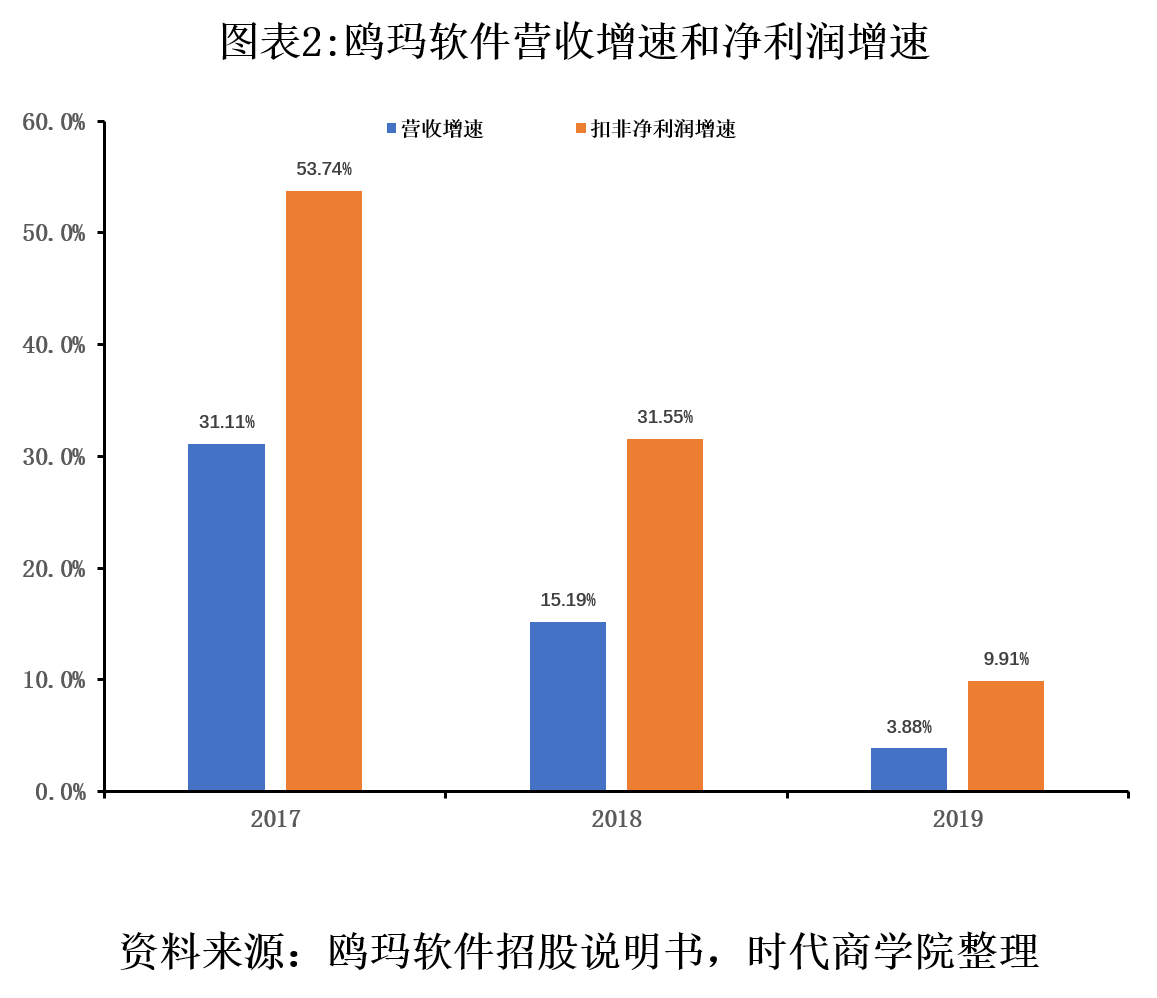

招股书显示,2017—2019年,鸥玛软件实现营业收入分别为1.46亿元、1.69亿元、1.75亿元,对应的营业收入增速分别为31.11%、15.19%、3.88%,营收增速逐年大幅下滑。2017—2019年,该公司扣除非经常性损益后的净利润分别为4675.57万元、6150.71万元、6760.48万元,对应的扣非净利润同比增速分别为53.74%、31.55%、9.91%,增速亦是逐年大幅下滑。

该公司解释称,考试与测评领域信息技术迅猛发展,给公司带来了市场机遇,公司收入与净利润均保持增长。若未来宏观环境、产业相关政策、技术革新等方面出现不利影响,或因行业竞争不断加剧导致公司毛利率下降,将对公司的经营业绩造成不利影响,公司将存在经营业绩不能持续增长甚至下滑的风险。

2017—2019年,鸥玛软件的主营业务毛利率分别为62.13%、65.64%、69.68%。此外,从每个子业务的毛利率看,软件开发的毛利率比考试系统的毛利率要高,维持在80%左右。但是,跟行业可比公司的毛利率平均值对比,鸥玛软件的毛利率高于行业平均水平,2017—2019年行业可比公司毛利率的平均值分别为53.4%、50.18%、56.75%,鸥玛软件毛利率分别比行业平均水平高出8.73、15.46、12.93个百分点。从鸥玛软件的解释来看,主要是公司使用自主研发的软硬件产品提高了项目实施效率、业务集中于全国统一考试及省级考试等。

不过,从IPO项目的审核情况看,毛利率指标一直是监管机构审核和关注的重点。通常情况下,监管机构将关注毛利率高于同行的原因及合理性、与同行业收入的变化趋势是否一致、是否存在关联交易、收入确认是否正确、是否具有可持续性等方面。从营收增速看,该公司存在营收增速大幅下滑的趋势,但毛利率却能持续走高,并与行业平均水平拉开更大的差距,其合理性存疑。

三、报告期存大额会计差错更正,内控风险犹存

时代商学院发现,鸥玛软件在报告期存在较大金额的会计差错更正。

该公司2018年度、 2017年度个别项目收入确认和成本结转存在跨期现象,根据《企业会计准则第28号会计政策、会计估计变更和差错更正》《公开发行证券的公司信息披露编报规则第19号财务信息的更正及相关披露》等规定的要求,公司对2018年度、2017年度资产负债表、利润表相关科目进行差错更正及追溯调整。

上述会计差错的更正调整,影响较大的是营业收入和净利润。调整后,鸥玛软件2017年的营业收入调减了425.6万元,净利润调减了402.7万元,2018年的营业收入调减了134.9万元,净利润调减了104万元。

该公司解释称,产生会计差错的是由于存在部分项目跨期确认收入和结转成本的情况,以及人员薪酬在营业成本、研发费用之间分配不准确等事项。从上述会计差错成因看,该公司存在一定的内控风险。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com