优邦科技暗藏多重治理隐患:向富士康董事长胞弟夫妇长年支付顾问费,无证出口管制物项被罚|读懂IPO

无证出口管制锡膏被罚,安全生产管理暴露短板

图源:图虫创意

来源|时代商业研究院

作者|骆思玲 韩迅

编辑|韩迅

三闯创业板的优邦科技已于6月16日完成第二轮问询回复。此前,优邦科技曾于2020年启动辅导后因业绩不及预期撤回,2023年申报创业板后又因信披等问题火速撤回。

优邦科技与富士康存在着“剪不断,理还乱”的关系。富士康旗下金机虎投资持有优邦科技3.44%的股份,富士康董事长胞弟刘扬辉夫妇长期领取高额顾问费。刘扬辉借债入股优邦科技形成的欠款,最终获比亚迪前高管旗下投资机构豁免。

此外,优邦科技历史上多次投资及定增,均依靠拆借资金,其向实控人亲属收购资产存在套利嫌疑,且因接连无证出口管制物项锡膏遭到处罚。

6月23日,就关联交易、资金拆借与内控稳定性等问题,时代商业研究院向优邦科技发送调研函并致电问询。截至发稿,对方仍未回复相关问题。

富士康董事长胞弟夫妻长年领取顾问费,借钱入股后被豁免还款

富士康是优邦科技的第一大客户,营收占比长期处于23%-35%区间,意味着富士康业务变化波动将对优邦科技造成巨大影响。如前述文章提到,富士康代工的苹果手机,因工艺路线变化,导致优邦科技表面处理剂业务收入腰斩。

事实上,优邦科技与富士康的绑定远不止业务关系。金机虎投资持有优邦科技3.44%的股份,但优邦科技在2023年首次申报创业板时,未披露金机虎投资实控人为富士康,随后遭到监管问询,主动撤回申报。

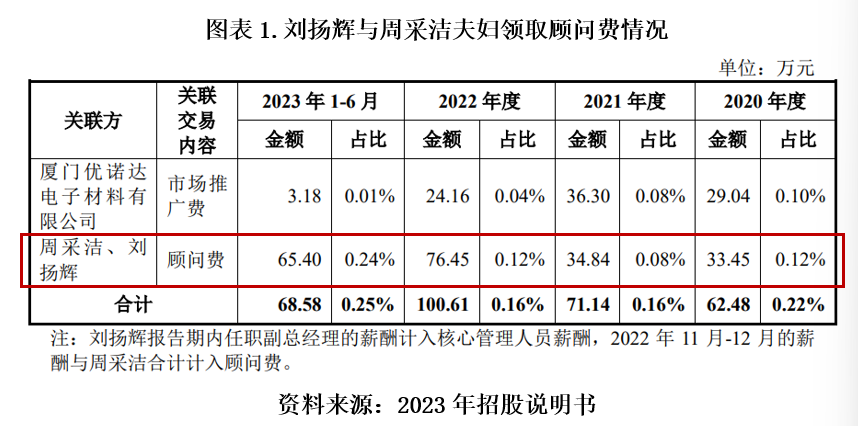

此外,富士康董事长刘扬伟之弟刘扬辉长期深度参与优邦科技的经营管理。据招股说明书披露,刘扬辉曾于2015年1月至2016年1月,担任优诺实业(优邦科技前身)总经理。2016年1月至2022年10月,历任优邦科技监事、董事长助理、董事、副总经理。2022年10月离职后,任优邦科技顾问并领取顾问费。对此,优邦科技于第二轮回复称,公司与富士康合作自2008年开始,早于刘扬辉入职时间,报告期内双方合作不受刘扬辉影响,销售收入变动与刘扬辉不存在联系。

但问询函回复显示,2013—2014年,东莞优诺(优邦科技前身)对富士康销售额分别1449万元和3578万元。2015年1月刘扬辉入职,优邦科技对富士康的销售额一路攀升,至2023年销售额达到3.09亿元,成功实现销售规模十倍扩张。优邦科技增长周期与刘扬辉任职阶段高度重合。

离职后,刘扬辉持续担任顾问,按月领取报酬,金额达到5万元/月。其配偶周采洁同步收取客户开发、技术支持咨询费,2020—2021年,周采洁的年度顾问费约33万—34万元。时代商业研究院估算,2022年刘扬辉离职后,扣除刘扬辉5万元/月的顾问费,其妻周采洁报酬直接翻倍至66.45万元。自2023年起,刘扬辉夫妇每年合计领取的顾问费达130万元左右。

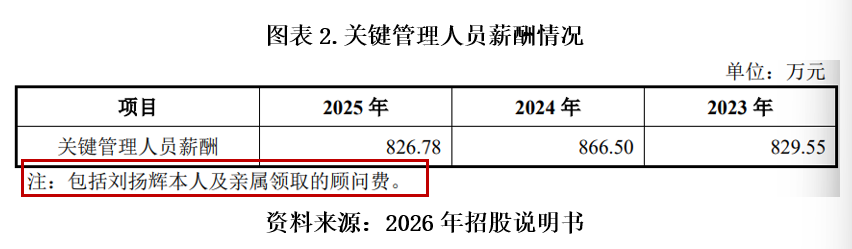

值得一提的是,上述顾问费领取仅出现于2023年招股说明书。最新招股说明书仅披露关键管理人员薪酬,对刘扬辉夫妻领取的顾问费未作单独列示。

刘扬辉的丰厚待遇不止如此,其借钱入股形成的部分债务资金已获第三方免除。刘扬辉直接持有优邦科技319万股,持股比例3.99%,该部分股权主要来自2017年定增。彼时,刘扬辉的认购资金全部为外部借款:一是向宋飞借款,这部分借款直至2023年4月才还清,而另一笔向惠友创盈的借款,则在2024年末被惠友创盈全额豁免。

员工入股依靠外部拆借,关联并购暗藏套利空间

历史上,优邦科技在多次对外投资、定增及员工持股所需资金上,均有实控人郑建中借款或第三方拆借的痕迹。

招股说明书显示,2003—2014年,香港泰达康、优诺实业对优邦科技及其重要子公司的出资基本来源于向第三方的借款。2017年,优邦科技在新三板定向发行时,实际控制人郑建中、高管及员工的部分出资来源于向第三方借款。

时代商业研究院通过梳理发现,2017年新三板定增期间,向优邦科技提供借款的主体主要为艾迪精密(603638.SH)实控人宋飞,以及比亚迪(002594.SZ)创始元老、前高管杨龙忠控制的惠友创盈。

作为借款人之一的员工白映月,于2022年3月因亲属疾病治疗急需资金周转,将股份转让予员工夏忠、刘扬辉,以及实控人亲属蔡丽珍,转让价格为5.5元/股。而2022年11月,优邦科技的增发价格为16元/股,股价涨幅接近2倍。至2023年11月,白映月归还了宋飞全部借款。白映月持股五年全程未动用自有资金,股权代持意味明显。此外,前述提到的刘扬辉借钱入股豁免的债务资金,便是由比亚迪前高管杨龙忠控制的投资公司提供,这一点也让人匪夷所思。

此外,实控人亲属曾向优邦科技借钱,用于收购厦门特盈。一年半后,优邦科技收购厦门特盈。

根据招股说明书,2020年6月至2021年2月,郑铭哲等实控人亲属以1.68元/注册资本取得厦门特盈94.41%股权,厦门特昂以1.5元/注册资本取得剩余5.59%股权。2022年3月,优邦科技统一以1.94元/注册资本收购100%股权,收购厦门特盈的对价为8000万元。实控人亲属收购厦门特盈股权的资金来源于优邦科技实控人提供的借款,在收到优邦科技支付的股权转让款后,偿还该笔借款。

根据时代商业研究院测算,实控人亲属持有的厦门特盈购入成本约1.67元/注册资本。实控人亲属在未投入自有本金的情况下,一年半内获得1293万元的增值收益。

无证出口管制锡膏被罚,安全生产管理暴露短板

2025年2月,商务部、海关总署将含铋50%以上锡膏纳入两用物项出口管制清单,企业出口需提前取得专用许可证。新规落地当年,优邦科技两家核心子公司先后发生无证闯关出口管制物项行为,其中一家子公司货物顺利出境并被海关处以48万元行政处罚。

2025年2月,东莞优诺未经许可申报出口管制铋锡膏,货物未实际出境。2月12日东莞长安海关出具的《不予行政处罚决定书》称,鉴于东莞优诺违法行为轻微并及时纠正,没有造成危害后果,决定不予行政处罚。

2025年3月,苏州优诺分两票报关出口管制类铋锡膏,合计5120千克,对应货值948.11万元,货物顺利结关出境。2025年11月,清远海关出具行政处罚决定书,对苏州优诺罚款48万元。

优邦科技两家子公司短期内接连出现同类违规,反映出该公司关务审核、出口管制合规培训、产品归类管控体系存在系统性缺陷。根据《出口管制法》相关规定,企业多次无证出口管制物项,监管部门可五年内不予受理其出口许可申请。

除出口违规外,苏州优诺同期发生安全生产一般事故,员工因作业缺氧受伤,生产端的安全管控同样存在短板。

总结

整体来看,优邦科技的关联交易、股权架构、内控合规三类风险交织。刘扬辉关联酬劳、债务豁免缺乏合理解释,历史股权拆借、关联并购滋生利益输送疑虑,连续出口违规说明内控存在系统性漏洞。

创业板注册制高度看重发行人业务独立性、公司治理完善度与内控合规有效性。优邦科技在前两次申报中遗留的客户集中、关联信披缺失、募投逻辑矛盾等核心短板,在本次仅做了形式上的整改,核心问题未得到实质解决,叠加新增合规处罚,多重矛盾显著提升IPO审核不确定性,相关疑点仍需监管穿透核查。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com