兔宝宝供应商再战IPO:佳饰家净利重回增长,三成收入来自股东方

与兔宝宝之间“第一大客户+股东方”的深度绑定关系,或是阻碍佳饰家上市进程的关键因素。

6月29日,深交所官网披露,江苏佳饰家新材料集团股份有限公司(以下简称“佳饰家”)更新并重新提交招股书,其IPO审核状态从“中止”变回了“已问询”。

据了解,佳饰家于2023年7月起进行上市辅导并提交辅导备案;2025年12月,佳饰家首次向深交所递表;今年1月11日,深交所对其进行问询;3月底,因申请文件中财务资料过期,佳饰家IPO进程陷入停滞。

时代周报记者查询最新招股书获悉,相比于2024年,佳饰家的业绩明显复苏。2025年,佳饰家实现营收18.95亿元,同比增速由2024年的0.66%增至18.41%;归母净利润为1.68亿元,同比增速由2024年的-8.5%增至24.76%。

重回增长的业绩无疑给佳饰家IPO闯关增添了底气。然而,在分析人士看来,公司销售客户集中度高,且第一大客户为公司股东等问题将受到监管重点关注,上市进程仍面临着不小的阻力。

图片来源:深交所官网

图片来源:深交所官网

浸渍纸多卖了3785万张,归母净利润重回增长

佳饰家成立于2010年,主要专注于纸基新材料——浸渍纸及相关产品的研发、生产和销售。2023-2025年,浸渍纸和浸渍纸复合材料(即“科技木皮”)两大核心产品占公司总营收的比重均在八成以上。

据了解,浸渍纸是人造板人造板饰面加工环节中不可或缺的材料之一。该公司生产的浸渍纸主要应用于下游建筑材料和家居产品中,其客户包含人造板行业知名品牌兔宝宝、莫干山、万象,地板行业知名品牌爱丽家居、贝尔地板,以及定制家居知名品牌欧派、尚品宅配等。

鉴于客户大都来自于下游家居、建筑装修行业,佳饰家的业绩与房地产市场走势深度绑定。根据最新招股书,2023-2025年,佳饰家营收分别为15.90亿元、16.00亿元、18.95亿元,同比增速分别为11.68%、0.66%、18.41%;归母净利润分别为1.47亿元、1.35亿元、1.68亿元,同比增速4.84%、-8.5%、24.76%。

可以看出,受房地产市场持续调整影响,佳饰家业绩增速在2024年大幅放缓。不过,进入2025年,公司业绩迎来复苏,营收、净利润增速均较此前明显提高。

具体来看,过去几年间,佳饰家两大核心产品的售价均有明显下滑。2023年-2025年,浸渍纸的单价分别为8.64元/张、8.06元/张、7.40元/张,浸渍纸复合装饰材料的单价分别为14.91元/张、13.98元/张、13.08元/张。

2025年,该公司业绩复苏则主要归功于核心产品销量的大幅增长。2025年,该公司浸渍纸销量1.98亿张,较2024年的1.60亿张多了3785万张,同比大增23.68%。相比之下,2024年同期该产品增速仅为3.53%;浸渍纸复合装饰材料销量3377.04万张,同比大增28.47%,虽较2024年同期增速38.79%有所下降,但仍保持高速增长态势。

值得注意的是,虽然核心产品售价持续下跌,不过公司综合毛利率并未下行。报告期内,佳饰家综合毛利率分别为22.13%、22.04%、23.23%。据了解,这主要得益于近年来该公司原材料采购价格整体呈下降趋势。其中,装饰原纸的平均单价由2023年的11.16元/公斤降至2025年的9.22元/公斤,三聚氰胺亦由6.52元/公斤降至4.79元/公斤。

对此,佳饰家在招股说明书中提醒,如果未来发行人原材料价格上涨,终端市场需求不振,导致公司无法将原材料价格上涨的压力传导至下游客户,将对公司的经营业绩及毛利率造成不利影响。

据佳饰家测算,以近期受国际局势影响较大的化工料为例,报告期内化工类原材料占公司原材料采购金额的平均比例约为 35%。假设化工类原材料采购价格平均上涨 10%,在其他因素不变的情况下,将导致公司主营业务毛利率下降约1.94 个百分点,营业毛利将减少约3648.75 万元。

超3成营收来自股东方,业务独立性存疑

除了原材料价格波动风险,佳饰家还面临着下游品牌渠道集中度较高的风险。

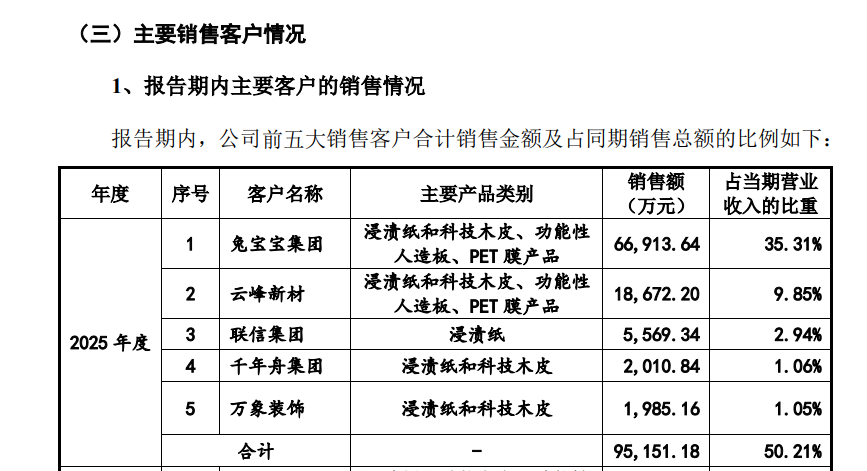

最新招股书显示,2023-2025年,佳饰家向前五大品牌渠道销售金额占当期营业收入的比例分别为 50.38%、55.95%、 68.48%。其中,向公司第一大客户兔宝宝(002043.SZ)品牌渠道销售金额占当期营业收入的比例分别为 29.84%、30.50%、35.98%。而同期第二大客户贡献金额占比仅为4.00%、3.84%、9.85%。

图片来源:佳饰家最新招股说明书

图片来源:佳饰家最新招股说明书

更为值得关注的是,兔宝宝还是佳饰家的间接股东。2021年9月,佳饰家引入兔宝宝全资子公司德华兔宝宝投资管理有限公司(以下简称“兔宝宝投资”)作为股东。截至招股说明书签署之日,兔宝宝投资持有该公司649.21万股,占发行前总股本的4.84%,为该公司第六大股东。

对此,多位分析人士认为,佳饰家与兔宝宝之间“第一大客户+股东方”的深度绑定关系,或是阻碍其上市进程的关键因素。

中国企业资本联盟副理事长柏文喜接受时代周报记者采访时指出,虽然兔宝宝投资持股比例未达5%的法定关联方标准,但IPO审核遵循“实质重于形式”原则,此类交易天然具备关联属性,极易被认定为潜在利益输送风险点。

新智派新质生产力会客厅联合创始发起人袁帅对时代周报记者表示,从过往A股IPO的审核逻辑来看,当单一客户同时持有发行人股份且销售占比持续攀升时,监管层必然会对交易的必要性、定价的合理性以及是否存在利益输送等问题进行严格核查,而佳饰家对兔宝宝的销售占比逐年走高的趋势恰好放大了关联交易的潜在风险,也让市场对其业务独立性产生合理质疑。

“超过三分之一的营收都来自存在股权关联的单一客户,企业的抗风险能力会被严重削弱,一旦未来双方合作关系出现变动,或者兔宝宝自身的业务需求发生调整,佳饰家的业绩将会面临大幅波动的可能。同时,这种深度绑定也容易让监管层怀疑企业是否具备独立面向市场获取订单的能力,是否存在通过关联交易虚增收入、调节利润的情形,这些质疑都会直接影响IPO审核的通过率。“袁帅称。

此外,柏文喜指出,兔宝宝自身业绩事实上正面临着一定压力。财报数据显示,2025年,兔宝宝实现营业收入88.83亿元,同比下降3.33%;归母净利润7.02亿元,同比增长20%。

进一步拆解可以发现,兔宝宝2025年归母净利润的大涨主要系参股公司悍高集团于2025年7月上市,公司由此确认公允价值变动损益2.64亿元所致。若扣除非经常性损益,该年度兔宝宝归属母公司净利润实际为4.01亿元,同比下滑18.20%,下滑幅度较2024年有所扩大。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com