频准激光科研客户撑起70%高毛利率,4亿元营收逼近量子科研市场瓶颈|读懂IPO

赛道局限与科研依赖:频准激光增长的双重天花板

图源:图虫创意

来源|时代商业研究院

作者|赖钧洪、郑琳

编辑|郑琳

作为一家由5位“85后”“90后”博士领衔的国家级专精特新“小巨人”企业,上海频准激光科技股份有限公司(以下简称“频准激光”)头顶“量子科技国产化”的光环,专注于高端精准激光器的研发。近三年,该公司营收年均复合增长率高达73.20%,毛利率一度接近70%,约为行业平均水平的两倍。

然而,光鲜的业绩曲线之下,频准激光在闯关科创板的过程中遭遇多重拷问。该公司IPO前夕突击分红2000万元,却又计划将2.5亿元募资用于补充流动资金;在资金储备充裕、无任何有息负债的财务基本面下,募资补流的必要性存疑。此外,超六成收入集中于量子科研领域,客户以高校和科研院所为主,业绩波动风险不容忽视。

截至2026年5月29日,上交所官网显示,频准激光的科创板IPO已于2026年5月21日过会。5月21日,时代商业研究院就盈利质量与募资必要性、科研依赖与市场空间、研发投入与技术独立性、客户结构与收入季节性、产能消化与竞争格局等问题,向频准激光发送邮件并致电询问,但截至发稿未获对方回复。

高增长、高毛利下的盈利衰减与补流疑云

招股书(注册稿,于2026年5月22日签署,下同)显示,频准激光成立于2017年11月,总部位于上海市嘉定区。该公司主营业务为精准激光器的研发、生产与销售,深耕量子科技、半导体、前沿科研三大领域。

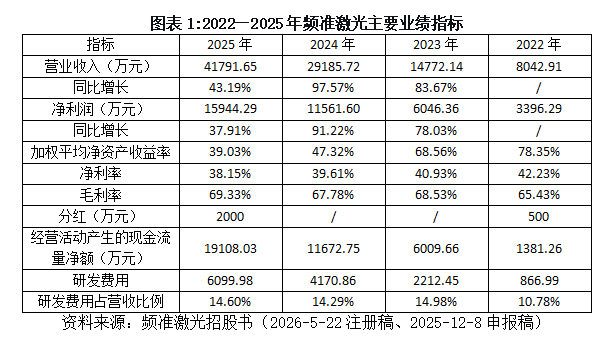

招股书显示,2022—2025年(下称“报告期”),频准激光营收从0.80亿元增长至4.18亿元,2023—2025年同比增速分别为83.67%、97.57%、43.19%,三年复合增长率达73.20%;归母净利润从0.34亿元增至1.59亿元,2023—2025年同比增速分别为78.03%、91.22%、37.91%,复合增长率为67.44%。

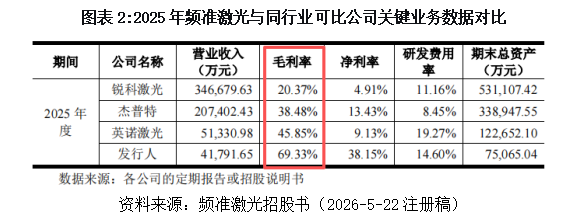

报告期内,频准激光毛利率维持在65%~69%之间,显著高于A股同行业可比公司。然而,净利率却从2022年的42.23%持续下滑至2025年的38.15%,加权平均净资产收益率更是从78.35%大幅降至39.03%。两大核心盈利指标同步走弱,或表明高毛利率并未有效转化为持续的回报增长,盈利能力正面临结构性衰减。

更值得关注的是,2025年频准激光实施2000万元现金分红,与此同时,却在IPO计划中募集2.5亿元用于补充流动资金。截至2025年年末,该公司手握货币资金2.38亿元及交易性金融资产1.15亿元,四年累计经营现金流净流入3.82亿元,且无任何有息负债。在如此宽裕的财务状况下大额募资补流,有待给出一个合理的解释。

赛道局限与科研依赖:频准激光增长的双重天花板

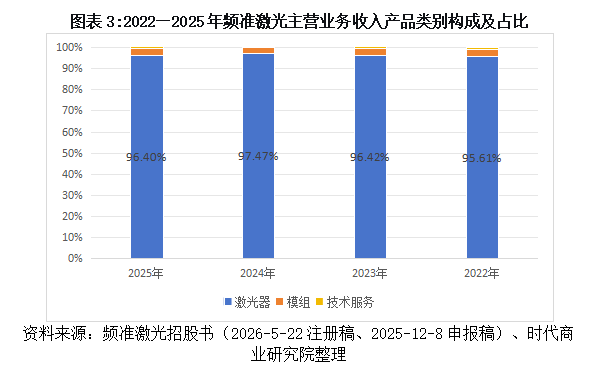

频准激光的产品结构高度集中。招股书显示,报告期内,激光器销售占主营业务收入的比例始终高于95%,主要涵盖单频红外、单频可见光、单频紫外等系列。

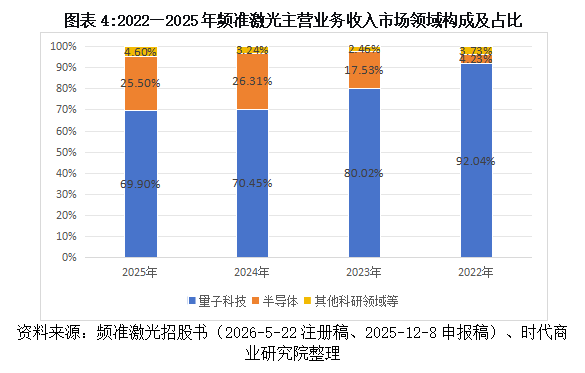

频准激光下游应用集中于量子科技(量子计算、量子精密测量等)与半导体(晶圆制造、量检测、隐切等)两大领域,两者合计贡献超过95%的主营业务收入。2025年,量子科技领域收入占比为69.90%,半导体领域为25.50%。

频准激光的两大核心赛道——尤其是量子科技领域——市场规模极为有限。据招股书援引的QY Research报告,2024年中国量子信息领域激光器市场规模仅1.01亿美元;半导体设备对激光器需求规模为5.28亿美元。以两个小众赛道作为主要收入支柱,市场空间上限极为明显——即便该公司保持高速增长,物理层面的容量天花板也难以突破。

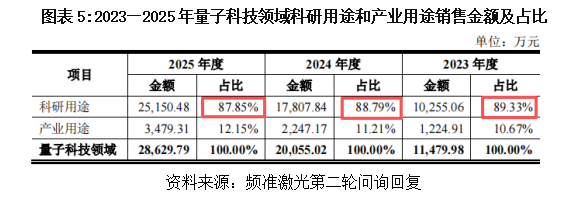

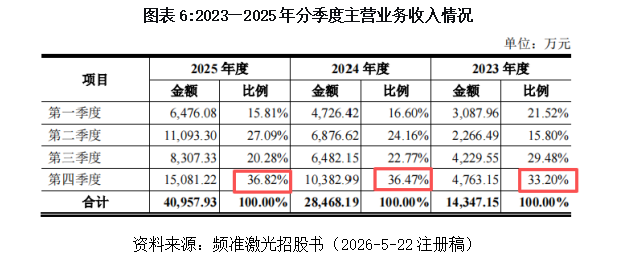

更值得关注的是,第二轮问询回复显示,频准激光在量子科技领域近九成的收入来自科研用途。客户主要是高校、科研院所和量子科技公司,如中国科学院、清华大学、国盾量子、华翊量子等。这种以科研院所为主体的客户结构,使得该公司营收与国家科研经费拨付节奏高度绑定。受经费执行周期影响,该公司第四季度收入占比常年超过三分之一。一旦技术路线发生更迭或科研项目周期出现调整,其业务的持续性将面临严峻考验。

技术光环下的高学历人才稀缺与绝对投入不足

招股书显示,截至2025年年末,频准激光累计拥有境内授权专利113项,其中,发明专利88项,另有2项境外专利,核心技术产品收入占比连续三年超过97%。自主构建了“种子源+光纤放大+非线性频率变换+稳频”的技术路线,成功实现了177~5000nm全波段覆盖的窄线宽、低噪声、大功率激光输出。

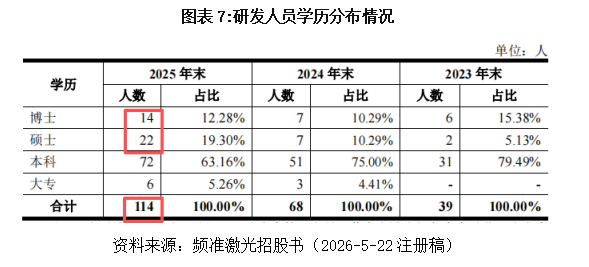

频准激光研发人员共114人,占员工总数的22.09%。核心技术团队由16名博士领衔,其中,包含5名核心技术人员,平均年龄不到36岁,延续了中科院上海光机所的学术基因——创始人张磊曾任该所副研究员,付小虎、赵儒臣曾在该所从事博士后研究。

然而,从整体员工结构看,2025年该公司516名员工大专及以下学历占比高达63.95%。而在114名研发人员中,博士仅14人、硕士22人,高学历者合计占研发人员比例约32%。这种“尖端博士领衔、中基层研发力量薄弱”的人才结构,能否支撑技术持续领跑,仍有待长期验证。

研发费用方面,频准激光2023—2025年研发费用分别为2212.45万元、4170.86万元和6099.98万元,占营收比例均超过14%,研发强度高于同行业可比公司平均水平。但从绝对额来看,与锐科激光年均超3.6亿元、累计超10亿元的研发投入相比,差距依然显著。

三大疑问:募资必要性、高增长可持续性与研发含金量

频准激光在顺利通过上交所上市委审议后,仍有三大问题值得持续关注。

疑问一:募资14.1亿元,其中2.5亿元用于补流——钱真的不够花吗?截至2025年年末,频准激光手持货币资金2.38亿元,交易性金融资产1.15亿元,近四年经营性现金累计净流入3.82亿元。一边是充裕的资金储备,一边是以2.5亿元补流为主基调的巨额募资计划,且该公司刚刚在IPO前夜完成2000万元分红。这种“先分红后补流”的操作,其必要性存疑。

疑问二:小众赛道天花板临近,高增速是否已至尾声?上市委在会议现场明确要求该公司结合市场空间、竞争格局、技术路线发展趋势、产业化前景及客户结构等情况,说明业务和产品是否具备较强成长性,能否支撑业绩持续增长。当市占率提升空间收窄,增长动力将更多依赖市场本身的扩容,而科研经费拨付节奏和下游产业化进程的不确定性,可能放大业绩波动风险。

疑问三:研发的真实“含金量”几何?2025年年末,频准激光员工总数516人,其中,研发人员114人,占比22.09%。然而,研发团队中拥有硕士、博士学历者仅36人(硕士22人、博士14人),占研发人员比例不足32%。近三年研发费用累计约1.25亿元,年均仅约4167万元,与锐科激光年均超3.6亿元的投入相比,绝对额差距悬殊。高学历研发人员稀缺与研发投入绝对额的不足,让市场对其持续创新能力打上问号。

频准激光的IPO之路,折射出硬科技创业公司的共性问题——技术突破与商业化落地之间,横亘着市场空间、盈利能力和治理结构等多重壁垒。顺利过会只是起点。当量子科技的热潮退去,半导体国产化的叙事归于理性,资本市场终将对频准激光的盈利质量与成长韧性作出更严苛的检验。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com