7.34亿港元豪赌亏损标的!蓝思科技拟折价46%并购巨腾国际,公司独家回应:看重其产能和全球化布局

此次并购最鲜明的特征便是近46%的大幅折价,这一定价或许与巨腾国际近年来持续恶化的业绩表现密不可分。

图片来源:图虫

图片来源:图虫

5月20日早盘,港股“笔电机壳龙头”巨腾国际(03336.HK)的股价直接高开,但此后震荡下行,午盘收在2.98港元/股。

而在前一日,巨腾国际的股价大幅下挫,盘中一度暴跌超30%,收盘时跌25.93%,收报3.00港元/股。此前,该股自4月23日起停牌,停牌前收盘价为4.05港元/股。

消息面上,5月18日晚间,蓝思科技(300433.SZ,6613.HK)与巨腾国际同步披露重磅公告,蓝思科技拟斥资7.34亿港元,以每股2.20港元的价格收购南亚管理有限公司、郑立育及林美丽合计持有的巨腾国际27.81%股权,该价格较停牌前收盘价大幅折价45.68%。此外,在完成股权收购后,蓝思科技将依据香港《公司收购及合并守则》发起全面现金要约,目标拿下巨腾国际超50%投票权,成为其控股股东,同时承诺维持巨腾国际港股上市地位。

不过,此次交易折价显著,且尚需获得香港证监会、联交所以及国家发改委等多部门审批通过。5月19日,不仅巨腾国际惨遭资金抛售,蓝思科技股价亦低开震荡,截至收盘跌1.91%,报收37.96元/股,总市值跌至2004亿元左右。5月20日,蓝思科技开盘后继续下探,截至发稿跌超5%。

5月19日下午,时代周报记者独家采访到蓝思科技。对于此次并购,蓝思科技方面在回复时代周报记者采访时表示“主要是基于公司在AI精密制造领域的长远发展考量”。一方面,巨腾国际不仅拥有优质产能,还具备全球化布局优势,为公司提供了宝贵的行业资源和市场渠道;另一方面,蓝思科技也可以为巨腾国际注入先进的制造技术和管理经验,从而改善其经营状况,共同开拓更大的市场份额。

折价收购背后:昔日行业龙头连续亏损

此次并购最鲜明的特征便是近46%的大幅折价,这一定价或许与巨腾国际近年来持续恶化的业绩表现密不可分。

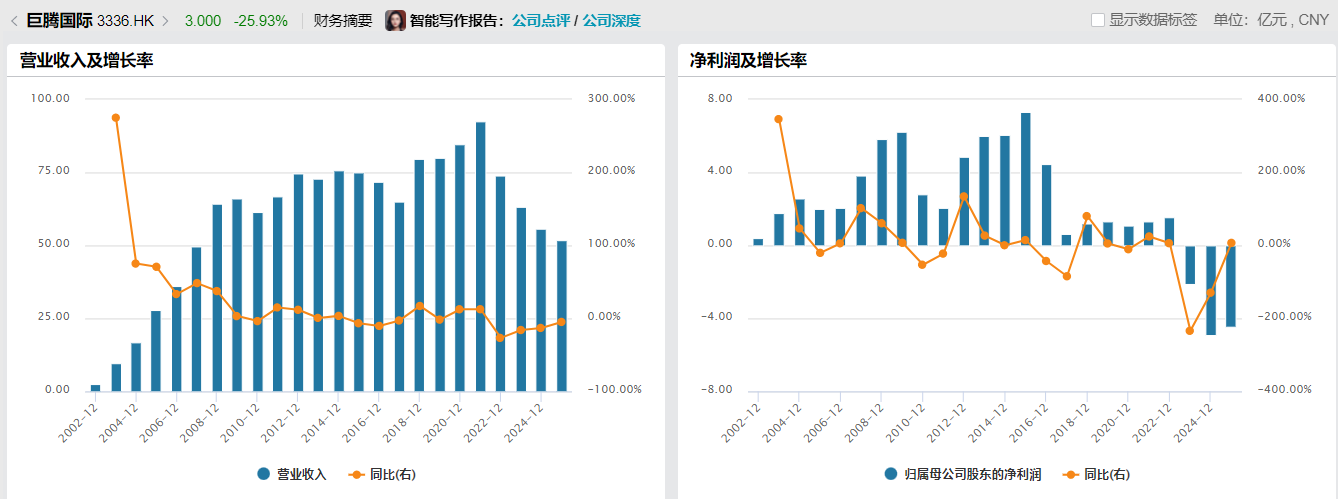

官网及过往公告显示,巨腾国际成立于2000年,由郑立彦、郑立育、洪再进三位创始人创立,2005年在港交所主板上市,核心业务为笔记本电脑及二合一电脑机壳的研发、生产与销售,客户涵盖戴尔、苹果、惠普、联想等国际知名科技企业,巅峰时期全球笔电机壳市占率超31%,稳居行业第一。

上市后十几年里,巨腾国际业绩整体处于增长趋势。Wind数据显示,巨腾国际2021年营收达到92.47亿元,创下历史新高;但自2022年起,公司业绩急转直下,不仅营收持续下滑,更是自2023年开始连续三年亏损。2025年,公司实现营收51.76亿元,净亏损4.46亿元,虽同比减亏,但亏损额仍较高。

图片来源:Wind

图片来源:Wind

对于近几年业绩持续低迷,巨腾国际在财报中解释称:全球PC出货量在2022年、2023年急剧下滑,2024年略微增长,2025年同比增长9.1%,波动较大。公司先承受着产品需求减少对营收带来的冲击,而后又因产能转移与调试,导致产能未完全释放,无法回应市场需求。此外,近年来全球贸易政策波动、客户决策周期延长,以及公司前期大规模扩产形成的固定资产减值压力,也对生产经营造成显著负面影响。

不过,尽管尚未扭亏,巨腾国际2025年以来股价却翻了好几倍。从2025年初至4月22日停牌日前,巨腾国际区间涨幅为350.00%,区间最大涨幅为390.59%。

图片来源:同花顺

图片来源:同花顺

对于此次折价“卖身”,盘古智库高级研究员江瀚5月19日接受时代周报记者采访时表示,“这笔交易的定价逻辑具有高度的合理性”。在他看来,蓝思科技大幅折价并非单纯“压价”,而是对标的公司当前基本面与未来预期价值的精准校准。巨腾国际当前股价“包含了市场对传统业务增长乏力及持续亏损的悲观预期,单纯参考停牌前的二级市场交易价格显然存在虚高成分”。

蓝思科技方面在回应时代周报记者采访时表示,并购定价是与卖方充分协商后达成的一致意见,综合考虑了市场状况、公司估值以及双方的利益诉求等多个方面。“折价部分反映了蓝思科技对巨腾国际近期业绩表现的关注,并希望通过此次并购助力其实现更好的未来发展。”

不过,上海明伦律师事务所王智斌5月19日接受时代周报记者采访时指出,香港市场并未禁止折价要约,但要约价格需具备合理商业基础。若要约定价严重欠缺合理依据,香港证监会可能认定其构成对强制全面要约义务的实质规避,进而采取相应监管措施。市场各方应重点关注收购方委任的独立财务顾问就要约价格的公平性及合理性发表的专业意见。

而对于巨腾国际5月19日股价暴跌,江瀚进一步分析称,最直接且核心的诱因即收购折价,“这是套利机制下的理性回归”。其次,他认为,投资者对公司当前亏损基本面的担忧加剧了抛售情绪,尽管长期来看有蓝思科技的战略赋能,但短期内巨腾国际连续的财务亏损使部分追求短期收益的资金选择在利空落地时离场,以规避业绩持续承压的风险。

蓝思回归老本行,巨腾打开天花板

作为A股消费电子精密制造龙头,蓝思科技此次并购思路与以往有所不同。

天眼查显示,蓝思科技成立于2006年,2015年、2025年分别在创业板和港交所上市,靠代工苹果手机玻璃面板起家,后不断拓展至电脑、智能汽车与座舱、智能头显与智能穿戴、商业航天等产品线。不过,截至2025年底,其智能手机与电脑类产品营收占总营收比例仍高达82.23%,第一大客户销售额占年度销售总额比例仍高达45.01%。

图片来源:天眼查

图片来源:天眼查

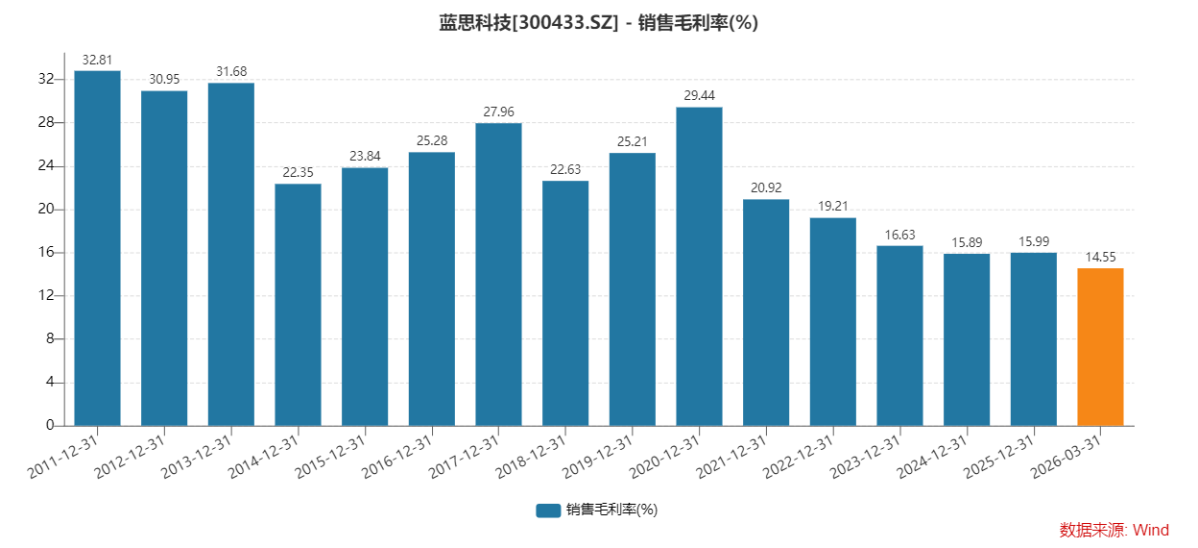

和苹果的长期深度合作,让蓝思科技历史上曾多次因iPhone销量下滑引发业绩震荡。此外,近年来蓝思科技毛利率逐渐下滑,虽然2025年毛利率微增0.1个百分点至15.99%,但相较于2020年29.44%的毛利率仍然相去甚远。

图片来源:Wind

图片来源:Wind

近两年,蓝思科技频繁跨界,通过参股、并购等方式,将业务线拓展至具身智能、AI服务器等领域。此次并购,蓝思科技似乎又回归老本行,公告称其核心目的是“把握AI技术引领全球产业变革机遇,完善精密制造核心能力,通过整合巨腾国际优质资产,为AI硬件业务布局赋能”。

对此,并购达人创始人鲁宏5月19日接受时代周报记者采访时指出,蓝思科技可通过此次并购获得巨腾的PC客户,降低对单一客户的依赖,同时补齐金属结构件短板,中长期抢占AI端硬件份额。

而对于被收购方,江瀚认为,巨腾国际虽然在结构件制造领域底蕴深厚,却受限于传统PC赛道的天花板,蓝思的介入能直接将高毛利的AI硬件、具身智能等前沿赛道订单导入巨腾的生产体系。此外,巨腾国际在中国大陆、台湾地区及越南拥有规模化的生产基地和全制程制造能力,恰好能承接蓝思科技因业务爆发而产生的庞大产能需求,通过科学的产能调度快速转化为规模效能。

此外,蓝思科技方面在回应时代周报记者采访时表示,收购完成后公司将充分利用蓝思科技的全球客户资源为巨腾国际赋能。“通过新业务的导入和产能的协调优化,我们期待能显著改善其经营业绩。至于盈利改善的具体周期,我们将根据实际情况进行动态评估和调整。”

不过,此次交易为跨境收购,还需通过香港证监会、联交所、国家发改委、商务主管部门、市场监督管理部门及外汇管理部门完成相关审批或备案程序。王智斌指出,境内境外投资全流程备案及外汇登记环节因涉及多部门协同监管,通常周期最长且不确定性相对较高,潜在的交易受阻风险主要集中于跨境资金调配未能如期完成登记,或境内外汇监管政策发生不利调整等情形。

值得一提的是,在此次收购完成后,蓝思科技还将向巨腾国际届时全体股东发出附条件的自愿全面现金要约,要约价与收购价相同。对此,鲁宏称其成功概率存在不确定性,因“中小股东理性上不会接受低于市价的要约,除非股价在要约期内大幅回落至2.2港元附近,否则难以吸引足够股份”。而如果要约失败,“蓝思科技只能维持参股地位,协同效应打折扣;巨腾国际也失去外部强力赋能,继续面临行业边缘化风险,扭亏更难”。

关于此次并购的风险,蓝思科技方面对时代周报记者表示,“已制定了全面的风险控制预案,将重点关注审批流程中的关键节点,并提前准备好应对可能出现的不确定因素;同时将密切关注整合过程中的各项细节,确保各项措施能够得到有效执行,从而最大限度地降低潜在风险。”

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com