社保“第六险”要来了!谁交钱?交多少?怎么享受?

对于大多数人来说,长护险个人缴费在每月7元-12元之间

十年试点,长护险即将全面铺开。

3月25日,《关于加快建立长期护理保险制度的意见》(以下简称《意见》)出台。当中提到,用3年左右时间,基本建立适应我国基本国情的长期护理保险制度。

长护险全称“长期护理保险”,是健康保险产品。主要针对因年老、疾病或意外导致生活无法自理时,所需的长期生活照料与基础护理服务,是我国社会保障体系的重要组成部分。

需要说明的是,长护险与基本医疗保险各司其职。医院里产生的服务属于医保范畴,而在社区、家庭产生的护理服务,归长护险覆盖。

图源:图虫创意

图源:图虫创意

近年来,失能、失智人员的长期照护日益成为社会刚需。2015年,长护险被写入“十三五”规划;2016年,首批35个城市包括青岛、南通、广州、长春等作为试点启动;2020年,新增北京石景山、天津、湘潭等14个试点区域。从2021年起,长护险连续六年被写入政府工作报告。

经过十年探索,长护险取得阶段性成效。截至2024年末,全国49个试点城市参加长护险人数近1.88亿人,享受待遇人数146.25万人。

《意见》出台意味着长护险迈入全面实施阶段。此前“五险一金”(养老、医疗、失业、工伤、生育)的格局,将扩容为“六险一金”。

对于普通人来说,这项保险必须缴纳吗?个人要交多少钱?又能享受哪些服务?

全民覆盖

长护险的核心在于两个关键词:全民与统筹。

所谓全民,是指参保对象覆盖所有人群,无论职工、退休人员、灵活就业者还是城乡居民,均在保障范围之内。未来,这一制度将像基本医疗保险、养老保险一样具有普遍性。

统筹则体现在“城乡统筹”上。国家医保局待遇保障司负责人张西凡在国新办专题新闻发布会上表示,同一个统筹地区内不区分城乡,参保人无论是来自农村还是城市,都从同一个资金池里报销费用、享受待遇。

这一点与基本医疗保险、养老保险有所不同。

很长一段时间,我国职工和居民的基本医疗保险、养老保险呈现城乡二元格局。制度分设、待遇有别,职工保险的保障水平普遍高于居民保险。经过多年改革,这一壁垒正逐步被打破。

长护险在制度建立之初,就明确了统一原则,直接实现了城乡统筹,所有人享受同一个资金池的保障。

图源:图虫创意

图源:图虫创意

除了城乡统筹,长护险还明确了统筹层次。《意见》提出,长期护理保险从市地级统筹起步。市地级统筹地区制度政策统一、基金统收统支、管理服务一体。有条件的省份可探索按照政策统一规范、基金调剂平衡、完善分级管理、强化预算考核、优化管理服务的要求推动省级统筹。

中国老龄科学研究中心老龄金融室主任王海涛接受时代周报记者采访时表示,这些举措意味着资金能够在更大范围内集中管理、统一调配,不仅增强了基金的抗风险能力,也让资金使用更加高效、公平。

谁能享受待遇?需同时满足两个条件:一是按规定缴费,二是通过失能评估。

根据《意见》,参保人因失能状态持续6个月以上,经申请评估认定后,即可按规定享受相应待遇。张西凡表示,凡是经过失能等级评估、符合条件的参保人,均能享受护理服务并获得报销。

目前,失能等级分为轻度、中度、重度三个等级。制度起步阶段,优先保障的是需求最迫切、家庭负担最重的重度失能人员。也就是那些长期卧床、生活不能自理、需要他人照料的人群。

随着经济发展和保障水平提升,未来将逐步扩大到中度失能人员。

值得注意的是,长护险的享受主体不看年龄。无论老人、中青年,还是孩子,只要因疾病、伤残等原因,经专业评估达到规定失能等级,就能成为受益人。

从享受服务看,国家医保局制定了全国统一的长护服务项目目录,将重度失能人员迫切需求的36项服务纳入支付范围,包括协助进食、沐浴、口腔清洁等20项生活照护类项目,以及吸痰、导尿等16项基础性医疗护理类项目。

0.3%的费率

根据《意见》,长护险的筹资由单位、个人、政府、社会共同承担,并实行费率制,费率统一控制在0.3%左右。

王海涛解释称,0.3%的费率是基于十年试点数据测算得出,综合考虑了全体人口情况和收入水平。目前国内失能率约3%,属于小概率事件,0.3%的费率与国际相比显著偏低(德国1.7%、日本2.24%),处于合理范围内。

在缴费方式上,不同人群有所区别。

单位职工由单位和个人共同缴纳,其中企业承担0.15%,个人承担0.15%;退休人员按养老金基数由个人缴纳0.15%,单位不承担;灵活就业人员可选择按职工或居民方式参保;城乡居民通过居民医保渠道纳入;18岁以下人员随父母或法定抚养人参保,不单独缴费。

简单来说,长护险不设起付线,且缴费与收入挂钩——收入低的缴得少,收入高的缴得多。

图源:图虫创意

图源:图虫创意

具体到每个人身上,到底要交多少钱?时代周报记者算了一笔账。

国家统计局数据显示,2024年全国城镇非私营单位和私营单位就业人员年平均工资分别为124110元和69476元。若按平均月均工资8066元计算,单位职工的长护险每月个人缴费约12元,单位缴费约12元,合计24元。

灵活就业人员如果选择按职工方式参保,可按社平工资的60%(即4839.6元)作为缴费基数,每月个人缴费约7.25元;如果选择按城乡居民方式参保,缴费额度更低,且可享受财政补助。

对参保城乡居民,政府按规定给予补助。

财政部社会保障司司长郭阳在国新办专题新闻发布会上表示,在此基础上,政府还对特困人群、低保对象等困难人群参保给予分类资助。这些补助资金都是由中央财政和地方财政共同承担,在2026年中央对地方转移支付预算中已经作出了相应安排。

“考虑到各地居民参保工作有逐步推开的过程,今年中央财政对地方的补助会按照各地预计的参保人数先实行预拨,到下一个年度再根据实际参保人数进行据实结算,确保补助资金能够足额拨付。今后,随着参保人数增加,财政补助力度还会继续加大。”郭阳说。

总体来说,对于大部分人而言,长护险个人缴费在每月7元-12元之间。

“对个人来说,该金额不是一个特别大的负担。对企业来说,相当于在工资成本基础上增加了一笔0.15%的税费支出。考虑到国有企业经营规模较大,0.15%的费率影响较小。”王海涛表示。

时代周报梳理试点城市政策时发现,除上述缴费模式外,部分试点地的资金主要依靠医保基金划转,这使得企业和个人的直接缴费压力相对较轻。

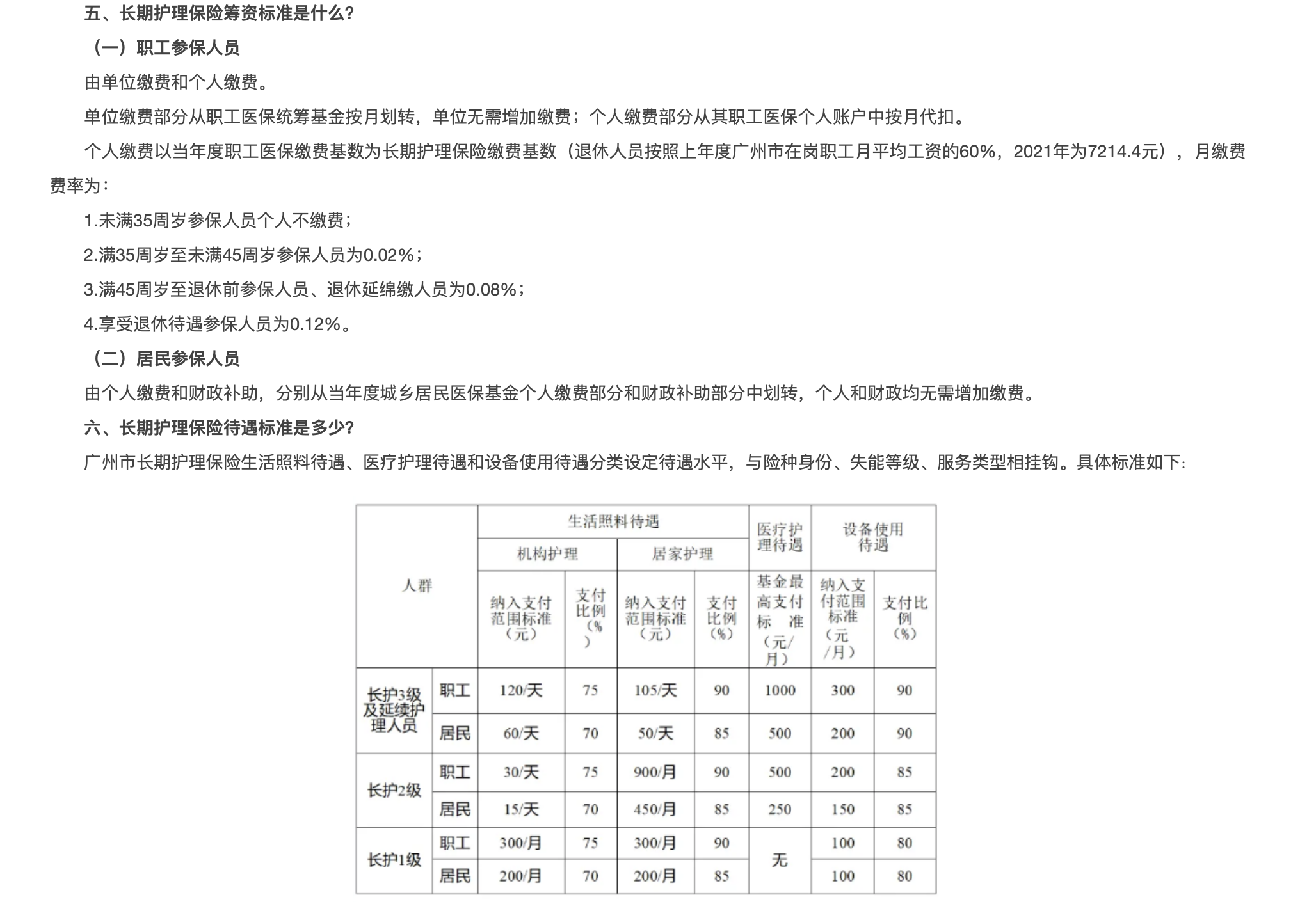

以广州试点长护险为例,职工参保无需企业和个人额外支出,而是从现有医保体系内划转。个人划转部分的月缴费费率按年龄划分:未满35周岁参保人员个人不缴费,随着年龄增长,费率递增。

以广州一名40岁的职工为例,其长护险费用按缴费基数的0.15%从单位缴费账户划转,同时按0.02%的费率从其职工医保个人账户中按月代扣代缴。

广州试点长护险筹资标准 图源:广东省医保局截图

广州试点长护险筹资标准 图源:广东省医保局截图

王海涛表示,这种做法相当于从医保资金中划出一部分,专款专用。从实际效果看,护理费用能够报销,减轻了家庭负担。

“接下来的三年,各地要探索建立独立的筹资渠道。若长期从医保划扣,医保基金或将面临一定压力。再加上不同地区的财政状况、医保资金各不相同,当地长期护理的配套制度建设还需要时间和大量工作。”王海涛说。

事实上,《意见》明确规定,长护险基金与社会保险基金管理一致,实行单独建账、单独管理、专款专用,并纳入社会保险基金预算编制范围,强化预算绩效管理。

目前,财政部正会同有关部门研究制定长护险基金财务管理办法和财政补助资金管理办法,明确资金分配、下达、使用的具体流程及监管要求,为资金安全、规范、高效使用提供制度保障。并指导地方财政部门及时足额安排财政补助资金,让政策红利能够及时高效惠及每一位符合条件的参保人员,切实减轻失能群众家庭照护负担。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com