营收破800亿后,安踏换了增长逻辑:瞄准4亿户外人群,要在东南亚开1000家店

800亿之后,安踏还能走多远?

安踏的增长逻辑,正在悄悄换挡。

3月25日,安踏体育(02020.HK)披露2025年业绩。财报显示,2025年,安踏集团总收入首次突破800亿元大关,同比增长13.3%至802.19亿元;集团实现经营溢利190.91亿元,同比增长15.0%;股东应占溢利达到135.88亿元,若剔除2024年Amer Sports相关非现金会计利得后,实际同比增长13.9%;经营活动现金流入净额为209.96亿元。

从结果来看,这仍然是一份稳健的成绩单。从行业地位看,安踏依旧是龙头。根据欧睿数据,2025年安踏体育在中国市场的份额提升至21.8%,较上年提升1个百分点,行业领先优势进一步扩大。

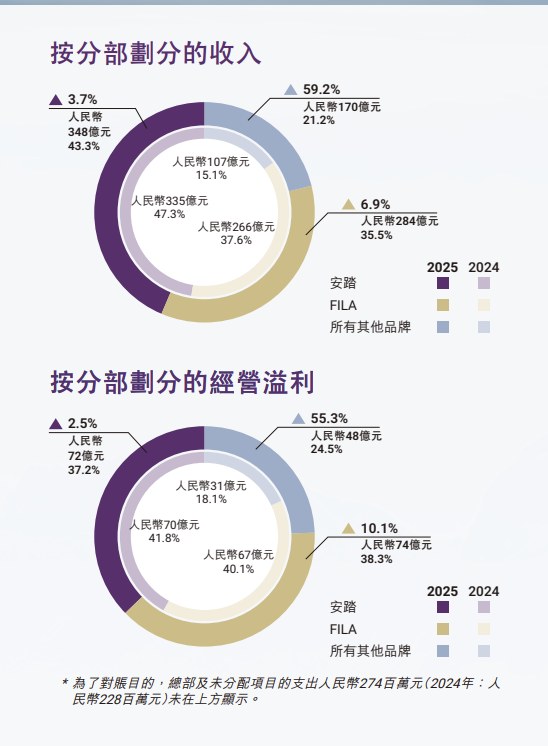

但如果把这份财报拆开来看,会发现另一件更重要的事情正在发生:支撑增长的底层结构,已经开始发生变化。分部数据中,安踏主品牌收入同比增长3.7%,FILA同比增长6.9%,而包括迪桑特、可隆在内的“所有其他品牌”收入则同比大幅增长59.2%。

比起“本土鞋服一哥”涨了多少,这份财报更值得关注的问题是:谁在成为安踏新的增长引擎?

图源:视觉中国

图源:视觉中国

引擎换挡

如果仅看总盘,安踏体育的增长依然稳定,最值得关注的是多品牌的表现。

财报显示,2025年安踏主品牌收入347.54亿元,同比增长3.7%;FILA收入284.69亿元,同比增长6.9%;而“所有其他品牌”收入达到169.96亿元,同比大幅增长59.2%。

在盈利端,这一趋势同样明显。2025年,“所有其他品牌”经营溢利同比增长55.3%至47.36亿元,成为增长最快的板块。在毛利率端,“所有其他品牌”的表现也最佳,为71.8%。

从结构上看,在集团整体13.3%的收入增速中,最亮眼的增量已经不再来自安踏主品牌或FILA,而是来自其他品牌。这种增长重心的偏移,实质上打破了安踏过去多年形成的双引擎结构。

长期以来,安踏主品牌承担规模扩张,FILA则在高端运动时尚赛道提供利润与品牌溢价,两者构成相对稳定的增长组合。但从2025年的数据来看,安踏的增长引擎正在换挡。

年报多次提及,迪桑特与可隆已成为重要增长驱动。时代周报记者从业绩会上获悉,2025年,迪桑特流水增长35%以上,成功突破百亿大关;可隆流水突破60亿元,增长接近70%,其中鞋类流水同比增长140%以上。这也意味着,安踏内部已经出现第三个具备规模与增长能力的品牌支点。

与此同时,主品牌的角色也在发生调整。财报显示,安踏主品牌收入增速为3.7%,低于集团整体水平,其经营溢利率同比下降0.3个百分点至20.7%。

在商品端,主品牌重在强化专业产品能力。业绩会上,安踏管理层披露,安踏品牌的C家族专业跑鞋年销量突破120万双,同比增长240%;主打缓震的PG7年销量突破400万双,增速翻番。

与之对应,FILA的变化则更多体现在经营质量上。2025年,FILA经营溢利率提升0.8个百分点至26.1%。其在年内完成内部资源整合与组织优化,确立“ONE FILA”战略。业绩会上,安踏管理层亦提到,FILA继续聚焦Polo衫、羽绒服、跑鞋等核心品类,并通过网球、高尔夫等细分运动场景强化品牌影响力。

当安踏主品牌增速放缓、FILA进入新周期,而其他品牌快速放量时,增长的来源已经发生切换。从数据来看,安踏正在从依赖“安踏+FILA”的双引擎,转向由多个品牌共同驱动的结构。

“运动消费正在从大众化走向专业化与场景化,多品牌战略本质上是对消费者结构变化的长期回应。”3月26日,安踏集团董事局主席丁世忠在致股东信中再次强调多品牌战略的重要性。

瞄准4亿户外人群

在多品牌结构之外,财报中另一个反复被提及的关键词,是“户外”。

年报显示,随着国内运动消费结构变化,户外运动仍然保持较高景气度。截至2025年4月初,中国户外运动参与人数已突破4亿人,成为运动消费中增长确定性最强的细分领域之一。

在这一背景下,安踏体育的多品牌布局,正在逐步向户外赛道倾斜。

从品牌结构来看,目前集团已形成由迪桑特、可隆以及狼爪构成的户外矩阵。其中,迪桑特定位高端专业运动,可隆覆盖中高端户外,狼爪则补充大众户外及全球市场。

这种从专业到大众、从国内到海外的梯度布局,在安踏过往品牌体系中并不常见。财报披露,2025年6月,集团完成对狼爪的收购,并已为其制定为期五年的全球品牌复兴计划。时代周报记者从业绩会上获悉,安踏方面表示,收购完成后,狼爪全球门店约402家,其中国内248家。

与此同时,迪桑特与可隆在2025年的快速增长,也进一步强化了户外板块的地位。时代周报记者获悉,2025年,迪桑特全渠道零售折扣维持在9折以上,单店月均店效达到270万元以上,年店效5000万元的门店从21家增加到49家,亿元店已达8家。

可隆方面,则成功打造出徒步鞋和越野跑鞋等核心产品,鞋类流水同比增长140%以上;同时,南方市场推进明显,平均店效由95万元提升至150万元。

从数据与动作来看,户外业务在集团内部的角色正在发生变化。过去,这一板块更多被视为多品牌战略中的补充;但在当前结构下,户外已经成为拉动增长的重要来源之一,并开始与主品牌及FILA形成并行关系。

要在东南亚开到千店

在财报中,与多品牌和户外并行出现的,是全球化战略。

年报显示,截至2025年末,安踏主品牌在中国以外市场的单品牌门店数量拥有241家门店,FILA为21家,迪桑特为4家。

从体量来看,海外业务仍处于起步阶段,但扩张节奏正在明显加快。业绩会上,管理层披露,2025年安踏海外业务同比增长70%,收入已突破8.5亿元。

财报显示,集团已将东南亚作为全球化布局的核心区域,并提出“安踏东南亚千店计划”。与此同时,公司正通过合作模式进入印度市场,预计自2026年起在当地主要城市落地线下门店。

在更成熟的市场,安踏的路径也在变化。年报提到,集团已进入北美与欧洲主流渠道体系。2026年初,安踏在美国洛杉矶比弗利山庄的首家旗舰店已开始试营业。丁世忠在致股东信中表示,安踏集团的全球化绝不是资本并购或贸易出海,而是一套全球运营管理体系的输出。

从区域分布来看,安踏的海外布局已从单一市场拓展至东南亚、南亚、北美、欧洲及中东、非洲等多个区域。与过去相比,这一轮出海更强调渠道、品牌与本地化运营的同步推进。

在全球化提速的同时,国内门店策略也在发生调整。业绩会披露,2025年全年集团共开店971家、关店1264家,同时改造门店约1300家。

在对2026年的规划中,公司并未选择全面扩张。安踏主品牌门店将适度调优至7000至7100家,安踏儿童收缩至2500至2600家;与此同时,FILA计划扩张至1900至2000家,迪桑特、克隆及MAIA ACTIVE亦将继续增加门店数量。

从这一调整来看,门店资源正在加速向高端品牌与专业赛道倾斜。这种结构性的增减法,折射出安踏对未来利润池的筛选。

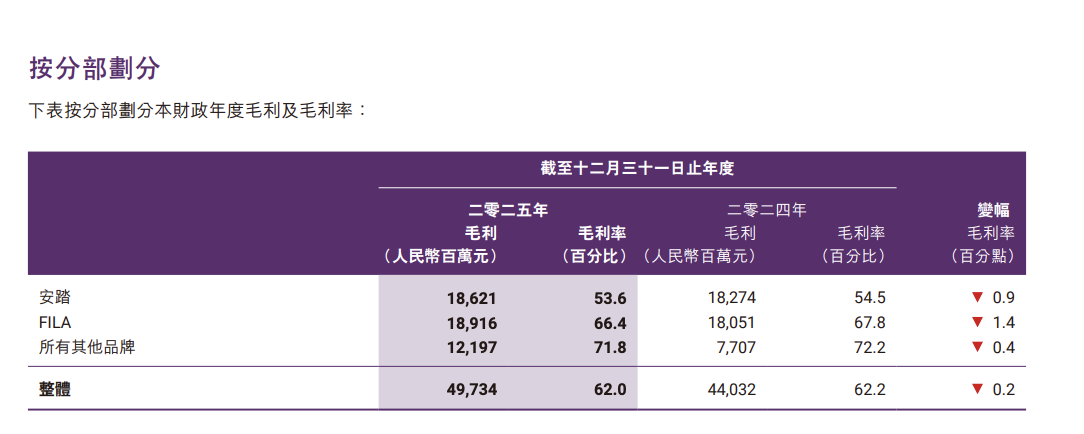

从盈利能力来看,安踏的毛利率也出现小幅波动。财报显示,集团整体毛利率为62%,同比下降0.2个百分点。其中,安踏品牌毛利率为53.6%,下降由于加大跑步、篮球等专业产品投入以及线上占比提升;FILA毛利率为66.4%,亦因面料与设计投入增加有所下滑。

除了门店结构的变化,库存数据亦提供了另一个观察维度。财报显示,集团平均存货周转天数上升至137天。

尽管管理层强调这一波动尚在可控范围内,但如何在高周转与高质量之间寻得平衡,已成为考量管理水平的红线。事实上,丁世忠在致股东信中也指出,懂经营,意味在库存、渠道、成本与现金流管理上长期保持纪律。

当增长的主要来源转向多品牌,从国内市场转向海外市场,从规模扩张转向结构优化时,安踏也在完成一次增长方式的切换。800亿元之后,安踏还能走多远?

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com