采购款变偿债款,鑫华科技7300万元预付款流向原间接股东,撕开内控裂痕|读懂IPO

7700万元以采购之名行拆借之实

来源|时代商业研究院

作者|孙华秋

编辑|韩迅

以“预付采购款”“设备改造工程款”等名义流出的资金,最终却流向原间接股东的偿债账户。江苏鑫华半导体科技股份有限公司(以下简称“鑫华科技”)IPO报告期内合计7700万元的预付款,撕开了公司借业务之名行资金拆借之实的内控裂痕。

当采购预付款沦为间接股东资金腾挪的通道,鑫华科技的财务规范性与内控有效性,正面临监管穿透式审视。这些在IPO期间暴露的资金异常,亦引起了投资者关注。

6月24—29日,就预付款、内控有效性等问题,时代商业研究院向鑫华科技发函并致电询问。但截至发稿,对方仍未回复相关问题。

7700万元以采购之名行拆借之实

“采购预付”本是正常的商业安排,但在鑫华科技的案例中,这一科目却成为绕过内控、为关联方输血的非常规通道。

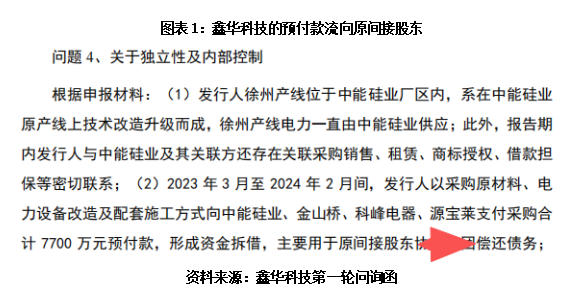

根据招股书及问询函回复,2023年3月至2024年2月期间,鑫华科技以“采购原材料”“电力设备改造及配套施工”等名目,分别向中能硅业、金山桥、科峰电器、源宝莱四家企业预付采购款项,累计金额高达7700万元。账面记录指向原材料供应或设备改造,而资金经过腾挪后,最终大部分流向了鑫华科技原间接股东,用于偿还后者自身债务。

需注意的是,这种名不副实的操作,不仅使财务报表未能真实反映业务实质,更暴露出鑫华科技近年在资金管理、关联交易管控上的制度缺失——账面用途与资金实际去向之间,缺少一个有效的防火墙机制。

监管问询紧盯财务内控

对于7700万元预付款最终主要用于原间接股东偿债,投资者尤为关心这是否构成鑫华科技对原间接股东的利益倾斜,以及资金流转过程中有无损害公司及中小股东利益。

招股书显示,上述7700万元预付款中,7300万元最终使用方为原间接股东,用于其偿还债务,属于关联资金拆借;400万元使用方为金山桥,用于其生产经营,比照关联资金拆借披露。

在首轮问询中,上交所要求鑫华科技说明原间接股东及其实控人、金山桥、科峰电器、源宝莱的基本情况,公司与间接股东及其相关方拆借资金的原因、时间、金额、利息公允性,除前述情形外公司是否存在其他未披露的资金占用、预付款交易等情形。

面对上述质疑,鑫华科技在问询回复中回应称,经核查,除前述科峰电器、源宝莱、金山桥、中能硅业相关款项已按照/比照关联方资金拆借披露外,不存在其他已知或疑似构成资金拆借的迹象。

但监管的追问不止于预付款。上交所的问询函同时将视线投向了代垫薪酬与避税代发——这两项科目同样指向鑫华科技资金管理的不规范操作。

对于鑫华科技与中环领先徐州、李琦的代垫费用情况,上交所要求鑫华科技说明代垫款项的具体情况、原因及合理性、是否存在资金占用,除前述情形外,公司是否还存在其他未披露的与相关方相互代垫成本费用的情形。

鑫华科技在问询回复中表示,截至2022年6月末,公司已与中环领先徐州进行薪酬分摊结算并已支付完毕。公司与李琦之间发生的代垫款项系公司成立日本子公司,出于便利性考虑,由李琦代垫的日本子公司出资款及运营资金。截至2022年年末,公司已偿还完毕李琦全部代垫资金。公司不存在直接、间接流向发行人客户供应商,不存在商业贿赂或其他特殊利益安排。

而被监管问询穿透的避税代发异常行为,性质与前两项有所不同。

对于关于华厦商务的代垫费用,鑫华科技表示,系由于公司为个别员工避税而形成的代发奖金,相关成本已计入公司报表,并非为粉饰报表而实行。在报告期内仅发生过一次,具有偶发性。公司已充分认识到类似行为属于财务不规范行为,主动进行补税。

三项资金异常指向同一个问题,即鑫华科技在报告期内的资金管理存在多处缺陷:预付款名义与实际用途背离,薪酬代垫流程缺乏制度支撑,避税代发奖金则直指早期财务规范意识薄弱。

时代商业研究院认为,尽管鑫华科技已推出整改措施,但这能否代表公司治理文化已发生实质性转变,尚需持续观察。投资者和监管机构更看重“有效执行”的证据。鑫华科技后期未再发生同类资金异常,究竟是制度严密后的执行到位,还是申报前夕强力整改的短期效应?这一问题的答案,有赖于验证其是否建立了足以阻断实际控制人或关联方干预资金运用的实质性隔离机制。

注册制以信息披露为中心,以任何形式掩盖的资金拆借或资金占用,无论是否已清偿,都会在IPO审核中留下无法回避的内控污点。鑫华科技的案例表明,监管对财务规范性与内部控制有效性的穿透式审视,不会因“已整改”而松懈,IPO申报前的全面补救措施,不能替代制度层面的持久保障。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com