华峰化学关联并购迷雾:“高盈利+高负债”模式存疑,一体化整合难掩估值硬伤

华峰化学关联并购迷雾

图源:图虫创意

来源丨时代商业研究院

作者丨骆思玲 韩迅

编辑丨韩迅

在聚氨酯行业深耕多年的华峰化学(002064.SZ),近期再度将目光投向控股股东旗下的两块核心资产。

6月6日,华峰化学公告重启对浙江华峰合成树脂有限公司(简称“华峰合成树脂”)和浙江华峰热塑性聚氨酯有限公司(简称“华峰热塑”)100%股权的收购。2025年4月,曾因标的估值5倍超高溢价,且实控人在并购前对标的突击分红20亿元,上述收购方案最终被中小股东全票否决。

作为全球氨纶龙头、基本面稳健的行业巨头,重启关联收购,能够补齐华峰化学聚氨酯下游产业链短板。但超高估值,突击分红引发的高杠杆率在本次交易预案并未得到实质解决。

此外,时代商业研究院发现:2025年,华峰合成树脂和华峰热塑净资产收益率(ROE)高达42.78%和61.13%,远超可比上市公司同行。超高ROE主要由高杠杆率和净利率推动。

参考华峰合成树脂和华峰热塑所处行业环境、产品布局以及高净利率现象无法用直观逻辑显示。

此外,并购标的之间存在大额关联交易,若纳入上市公司合并报表,或将导致部分利润折损。因此,评估报告依照收益法得出标的公司评估值,并在此基础上简单相加得到资产包估值,在逻辑上缺乏合理性。

6月17日,就此次并购的投资逻辑、方案优化思路以及重组后的经营成长预期等问题,时代商业研究院向华峰化学发函。其工作人员在邮件中回复称,目前公司重组还处在预案阶段,很多细节都还没有最终确定。

增长空间有限,产业链整合有必要性

华峰化学是全球聚氨酯产业链的核心企业,主营氨纶纤维、聚氨酯原液、己二酸等产品。

2021年行业周期见顶后,氨纶、己二酸赛道持续产能过剩,行业景气度持续下行。至2025年,氨纶多数企业陷入亏损、落后产能加速出清。

2021—2024年,国内己二酸产能从275万吨/年大幅扩张至402万吨/年,供给过剩格局持续加剧,行业加工价差长期处于低位。2025年无新增产能,龙头自律减产带动盈利回暖。

华峰化学的业务经营和财务保持稳健,有较强抗周期性和抗风险能力。

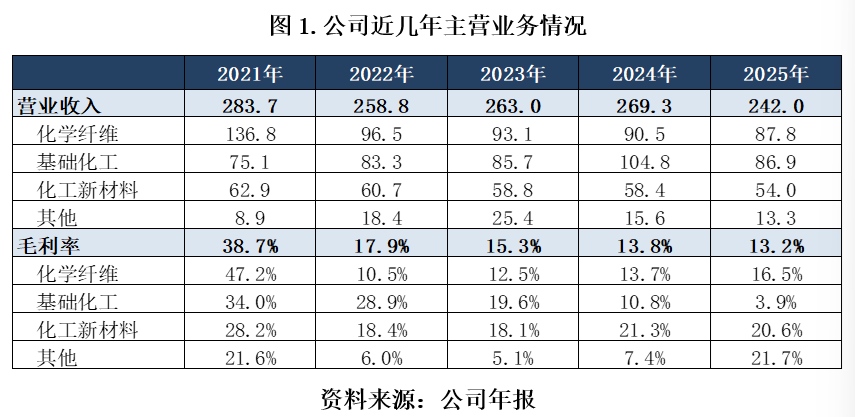

近年来,华峰化学的营收、毛利率整体波动下行。2025年,该公司营业收入242亿元,毛利率13.2%。但依托规模化优势、一体化产业链与精细化成本管控,该公司经营韧性显著,在行业底部阶段仍维持较高开工率与正向盈利,全年经营性净现金流达37.4亿元。

2026年以来,得益于氨纶、己二酸产品价格底部回升,华峰化学业绩大幅修复,产品量价齐升、库存低位,主营业务毛利率上升至18.46%,归母净利润同比增长32.58%。在行业新增产能有限、格局持续优化的背景下,产业链景气度有望持续修复。

尽管基本面稳健,但华峰化学核心业务已进入成熟期。目前,华峰化学的氨纶产能位列全球第二、中国第一;聚氨酯原液和己二酸产量均位列全球第一,主营业务进一步增长的空间有限。

此次华峰化学拟收购华峰合成树脂、华峰热塑,旨在加强产业链一体化优势。华峰合成树脂的弱周期性,也能加强上市公司盈利的稳定性。

标的资产ROE较高,“高净利率+高负债”模式存疑

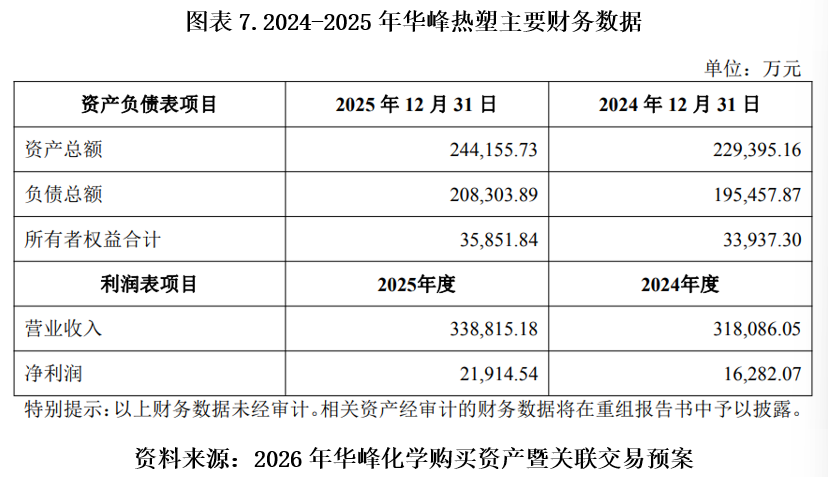

2025年,华峰合成树脂和华峰热塑的ROE远超可比上市公司同行,分别为42.78%和61.13%,但是这些超高的ROE主要由其高杠杆经营模式和高净利率导致。

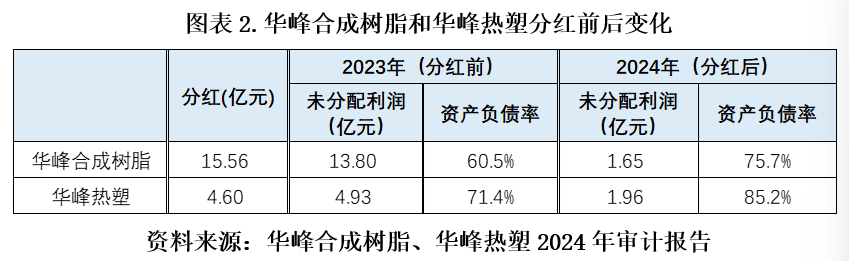

并购前突击分红20亿元,是财务杠杆高企首要原因。2023年,华峰合成树脂和华峰化学资产负债率分别为60.5%和71.4%,聚氨酯行业负债率普遍在60%左右,虽有偏高,但总体可控。

2024年,华峰合成树脂分红15.56亿元,华峰热塑分红4.6亿元,带动资产负债率分别飙升至75.7%和85.2%,平均升高15个点左右。

相比之下,汇得科技的主业同为革用PU树脂,其资产负债率仅为30.65%。而一般情况下,企业高杠杆对应高利息支出,对净利率形成压制,“高净利率+高负债”模式存在天然相悖。

华峰合成树脂和华峰热塑所处行业发展成熟,不存在较高壁垒。在高杠杆的情况下,上述标的企业净利率水平均显著高于可比同行,时代商业研究院将重点分析高净利率的合理性。

首先是华峰合成树脂,该公司主营革用聚氨酯树脂,其上游原材料主要以聚酯多元醇、DMF、己二酸为主,下游应用覆盖合成革、家居、鞋材等刚需领域。2025年华峰合成树脂净利率11.2%,高于可比同行汇得科技3.3%的净利率。2024年,华峰合成树脂毛利率21.75%,汇得科技毛利率仅为15.23%。

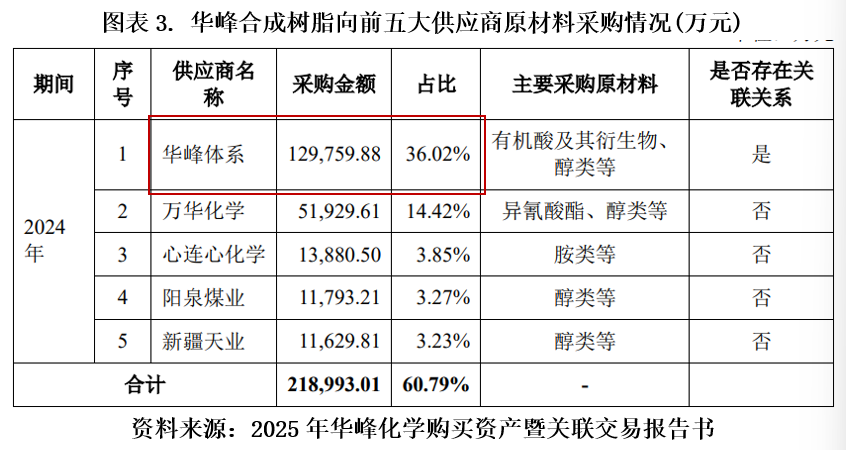

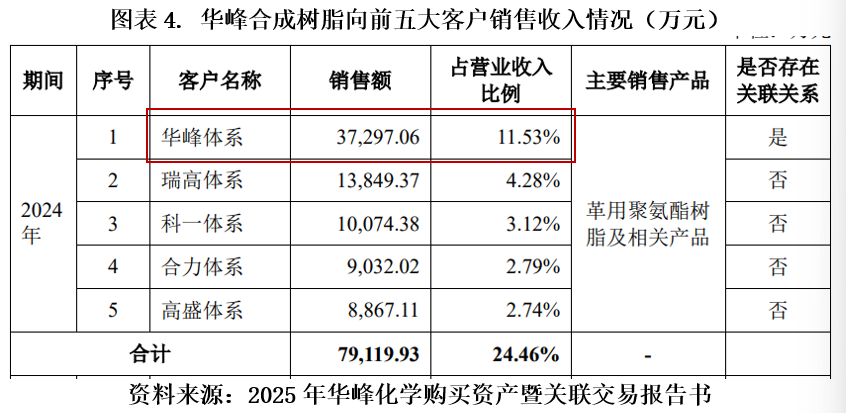

华峰合成树脂与华峰体系关联交易规模较大,2024年,华峰合成树脂超36%原材料通过内部采购获得,对应采购金额近14亿元。华峰合成树脂对华峰体系的销售收入(净额)为3.73亿元,占比11.5%。

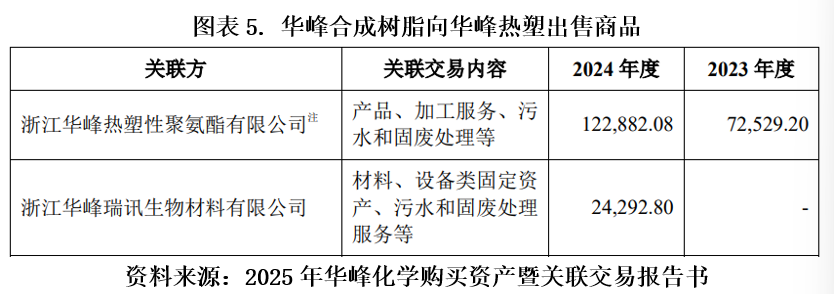

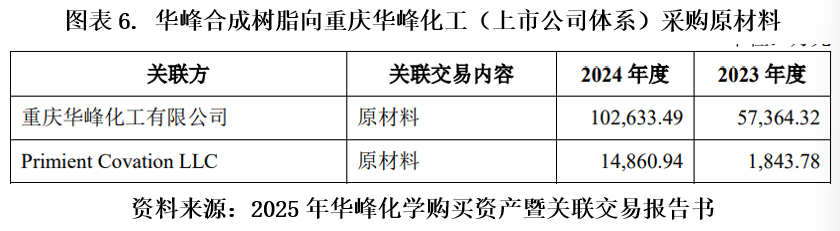

进一步发现,并购标的之间存在明显的上下游关系(见图表5和图表6),产业链条体系为 “重庆华峰化工→华峰合成树脂→华峰热塑”。具体看,华峰合成树脂向华峰热塑销售金额12.3亿元,向重庆华峰化工(上市主体子公司)采购金额10.26亿元,销售毛利2.04亿元,对应毛利率为16.58%。

这也意味着,若华峰化学成功完成并购,并购标的业绩在合并报表层面需要打折扣。2024年,华峰合成树脂的毛利总额约5.5亿元,对华峰热塑产生的销售毛利2.04亿元,即华峰合成树脂毛利中有37%出自对华峰热塑的销售,这部分收入在纳入合并报表时,将出现部分折损。

2025年,华峰合成树脂、华峰热塑合计净利润5.45亿元,占华峰化学全年利润比重接近30%,结合上述两家公司的存货状态,合并层面利润增厚很可能小于4.5亿元。

此外,华峰化学提供的项目评估报告,是依照收益法计算得到的评估值,单项目评估值逻辑上是成立的。但如果把两个标的评估值简单相加作为资产包评估价值,这种做法就缺乏合理性。

华峰热塑也面临同样的问题。2025年,该公司净利率为6.46%,明显高于TPU上市企业美瑞新材(3.94%)。从公告看,华峰热塑TPU下游主要是鞋材、电子、运动器具、机械设备。可以得出,中低端通用TPU是华峰热塑主营业务的基本盘,而美瑞新材作为唯一上市的TPU龙头,在特种TPU布局上存在差异化优势,理论上其盈利能力应更具备优势。

从中长期来看,两家并购标的的业绩可持续性也存在压力。合成革行业下行趋势未改,TPU终端需求仍在增长,但行业整体的盈利能力却在持续退化。万华化学等巨头挤压市场空间,上述两家公司的盈利能力持续性存疑。

重启并购叠加高位减持再起争议

华峰化学首次并购出现的争议,在此次方案中并未得到解决。

一是评估增值近500%,并购标的PE约11.88倍,对标2024年化工行业15倍PE,看似合理。但是,并购标的PB约6倍,显著高于化工行业并购2~3倍的常规区间。本次交易预案并未给到评估值。

二是并购前夕上述两家公司合计分红 20 亿元,大幅压低账面净资产,推高资产负债率至75%以上。2025年标的资产负债率虽有回落,但仍高于70%的水平。

2026年6月6日,华峰化学再度发布预案,本次发行股份定价为8.55元/股,较前次6.14元/股大幅提升39%,一定程度降低对中小股东股权的稀释比例。

但是,此次收购预案披露前一个月,实控人家族高位减持套现3.88亿元,减持均价显著高于本次发行价。

核心结论

从产业角度,华峰化学的主业氨纶、己二酸产能过剩、增长见顶,收购华峰合成树脂、华峰热塑可完善聚氨酯下游一体化布局,平抑周期波动,具备一定整合逻辑。

但产业价值无法抵消本次交易的诸多瑕疵。标的近500%的超高增值、远超行业水平的PB估值,叠加并购前大额突击分红、实控人家族高位减持等操作,让利益输送争议难以消解。此外,两家并购标的高杠杆的经营模式,盈利能力显著高于可比同行,缺乏直观的逻辑解释,其业绩可持续性存疑。公司与中小股东之间的博弈或将持续,高溢价收购方案不仅难以助力企业二次成长,反而会拖累公司长期估值与发展口碑。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com