和林微纳“冰火两重天”:探针高毛利难掩结构件“失血”,扭亏只撑过一个季度,盈利韧性承压

探针引擎强劲,AI赛道确立上行逻辑

图源:图虫创意

来源|时代商业研究院

作者|孙华秋

编辑|韩迅

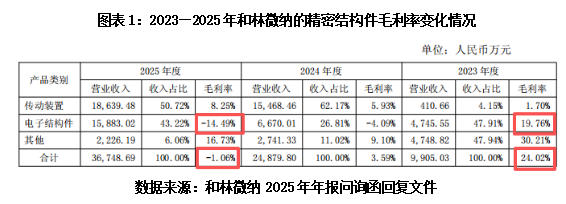

2025年,和林微纳(688661.SH)交出了一份冰火分化的答卷:一面是AI算力浪潮下,半导体测试探针业务带领公司整体营收首次突破8亿元,净利润成功扭亏为盈;另一面却是精密结构件业务陷入“增收不增利”的泥潭,毛利率已跌至-1.06%。

近日,上交所的一纸问询函,揭开了这家专精特新“小巨人”业绩扭亏背后的经营隐患。

和林微纳精密结构件业务“以亏损换市场”的战略抉择,究竟是立足产业链布局的长远铺垫,还是一场危险的豪赌?这仍待市场持续观察。

6月3日,就精密结构件业务亏损、募投项目延期等问题,时代商业研究院向和林微纳发函并致电询问。但截至发稿,对方仍未回复相关问题。

探针引擎强劲,AI赛道确立上行逻辑

2025年,和林微纳实现营业收入8.68亿元,同比增长52.47%;归母净利润为2979万元,同比增长442.12%,顺利扭转2024年871万元的亏损局面。从财报数据来看,其打了一场漂亮的翻身仗。

从业务结构来看,半导体芯片测试探针业务是和林微纳真正的“利润心脏”。2025年,该业务实现收入2.59亿元,毛利率高达44.88%,贡献了公司绝大部分利润。依托AI算力芯片需求爆发的行业风口,和林微纳0.09mm弹簧探针顺利量产,成功切入英伟达、意法半导体、亚德诺半导体等国际头部厂商供应链。

据和林微纳对上交所问询函的回复文件,其境外半导体探针业务收入占比持续攀升,2025年境外业务整体毛利率达到43.66%,较2023年的28.27%提升15.39个百分点,盈利水平持续优化。

行业数据同样印证赛道景气度。市场研究机构QY Research的报告显示,2024年全球半导体测试探针市场规模达6.52亿美元,预计2031年将增至14.75亿美元,2025—2031年的年复合增速约为12.5%。细分市场量价齐升,叠加高毛利、头部客户背书的上行叙事,和林微纳的成长逻辑被资本市场认可,市值一度突破200亿元。

不过,光鲜的海外营收背后暗藏隐忧。2025年,和林微纳境外前五大客户营收占外销总收入的比例合计高达74.71%,仅第一大客户便独占44.04%,客户集中度偏高。从审计细节来看,年审机构天衡会计师事务所对其境外销售发函比例仅为49.61%,最终回函率仅为50.88%,大部分境外营收未获得直接的函证确认。尽管该公司表示已对未回函客户全部执行替代测试程序,但函证覆盖面不足意味着外部审计证据的支撑力度有限,境外收入真实性的最终判断更多依赖于公司提供的内部单据。

“失血”的电子结构件:卖一件,亏一件

与探针业务的亮眼表现形成鲜明反差的是,精密结构件业务已成为和林微纳财务报表上最大的“出血口”。

财报显示,2023—2025年,和林微纳的精密结构件营收由0.99亿元攀升至3.67亿元,营收规模连年扩容,但毛利率从24.02%连续下探,2025年跌至-1.06%,三年累计下滑超25个百分点。在细分品类中,应用于手机、智能家居的电子结构件滑坡最为突出,毛利率自2023年的19.76%跌至-14.49%,累计降幅超34个百分点。

换言之,和林微纳的精密结构件业务陷入增收不增利的困局,订单放量的同时亏损同步走高,持续蚕食公司的利润。

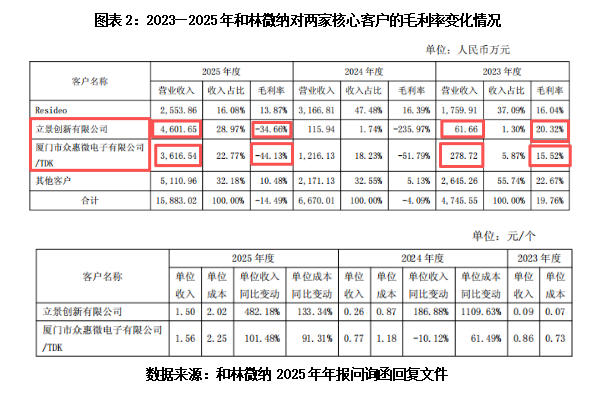

聚焦电子结构件两大核心合作客户,亏损问题更为尖锐。2025年,立讯精密体系下的立景创新有限公司(下称“立景创新”)带来营收4601.65万元,对应毛利率为-34.66%;隶属TDK供应链的厦门市众惠微电子有限公司(下称“厦门众惠”)为和林微纳创收3616.54万元,对应毛利率却低至-44.13%。

折算来看,面向这两家客户,和林微纳每实现1元营收,就要亏损0.34—0.44元,实打实地赔本换订单。

这种异常的负毛利经营模式也引来上交所的重点关注。上交所要求和林微纳说明在精密结构件业务毛利率持续下降至负数的情况下,仍扩大该业务规模的原因及合理性,以及精密结构件业务是否具备可持续经营能力。

对此,和林微纳的解释是,公司持续扩大精密结构件业务规模,主要基于中长期战略布局及市场卡位考量。

然而,这套以短期让利换取长期份额的说辞依然令人不解:阶段性亏损的周期边界在哪里?规模效应兑现的拐点何时落地?一个更关键的细节是,2023年和林微纳对上述两家客户小批量供货时,尚能维持15%—20%的正向毛利,深度绑定、大批量供货后反而陷入深度亏损,悬殊的盈利变化似乎很难单纯用战略投入来解释。

此外,库存端的经营隐患同步浮出水面。截至2025年末,和林微纳的存货账面余额为1.26亿元,其中精密结构件库存量为3237万个,同比暴增73.76%,对应的存货跌价准备计提比例高达23.50%,高于整体存货16.76%的跌价准备比例,亏损业务的存货减值风险不容忽视。

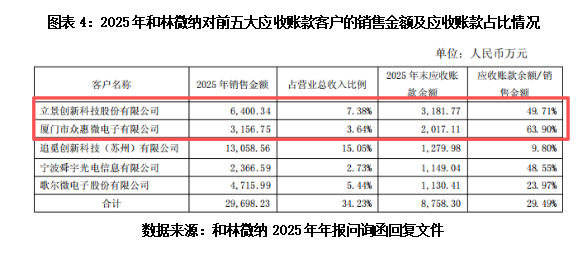

应收账款数据则直观体现了和林微纳在产业链中的弱势地位。2025年末,立景创新的应收账款余额与当期对应销售收入的比例达49.71%,厦门众惠的应收账款余额与当期对应销售收入的比例更是高达63.90%。可见,和林微纳对这两大客户的营收更多是依靠赊销落地。

即便和林微纳披露应收账款的历史回款率高于99%,但大额应收挂账意味着该公司需要持续垫付流动资金以维系合作,为锁定客户订单被动牺牲资金成本,下游议价能力短板暴露无遗。

延期的MEMS探针项目

在高毛利探针业务大幅增长的另一面,支撑和林微纳产能持续扩张的核心募投项目,却意外陷入了停滞。

2022年9月,和林微纳通过定增募资6.90亿元,其中4.36亿元投向MEMS工艺晶圆测试探针研发量产项目,该项目原本是和林微纳探针业务从2.59亿元营收迈向下一个量级的关键产能基石。

然而,截至2025年末,该募投项目累计投入仅0.65亿元,投资进度仅为15%,预定可使用状态从2024年9月延期至2027年9月。截至2026年4月30日,该项目也仅投入7738.58万元,投资进度为17.75%。历时三年多,募投项目落地进度尚且不足两成。

针对项目延期,和林微纳给出两条理由:其一,2022年下半年起全球半导体行业步入下行周期,下游客户研发节奏放缓;其二,为保障供应链安全,公司在原材料与设备获取方面加速转向国产化,导致研发和验证周期拉长。

从产品研发进展来看,和林微纳2D垂直MEMS探针已通过客户端量产验证,2.5D悬臂MEMS探针、3D复合MEMS探针分别计划在2026年9月、2027年9月完成客户认证,三代产品形成阶梯式研发布局。

不过,这也意味着,全系列产品落地周期拉长至2027年。对于一个处于技术创新风口的半导体公司来说,错失三年的技术窗口期,将进一步拉大该公司与行业头部厂商的技术与量产差距。

扭亏的“保质期”只有一个季度

2025年顺利扭亏的成绩,一度成为和林微纳遮掩业务隐忧的亮眼财报。然而2026年第一季度业绩骤然失速,直接戳破其短暂盈利的假象。

一季报数据显示,2026年第一季度,和林微纳实现营收1.63亿元,同比下滑21.69%;归母净利润转亏1283万元,同比大幅回落148.32%,与2025年同期2655万元的盈利形成鲜明反转;扣非归母净利润亏损1354万元,同比降幅达154.78%,去年同期则实现盈利2473万元;经营活动现金流净额由正转负,为-3483万元,同比下滑394.68%,现金流承压明显。

对此,和林微纳的解释是,一季度业绩下滑主要是因为一季度收入回落导致毛利额相应减少,另外,研发费用上升、管理团队的扩充、中介服务费增加、新增地块相关费用上涨等因素进一步压缩了利润。

从更深层面看,2025年的盈利高光或只是阶段性脉冲行情,短短一个季度后便再度转亏,侧面印证和林微纳整体业绩根基薄弱,长期盈利韧性存疑。

核心观点:业绩骤然变脸,多重隐患暗藏

当前,和林微纳正站在一个微妙的十字路口。

一方面,半导体芯片测试探针业务确实展现出了强大的技术实力和盈利韧性,44.88%的毛利率、英伟达等国际头部客户的支持、AI算力需求的结构性增长,共同构成了公司的核心价值底色。

另一方面,精密结构件的亏损、核心募投项目严重延期、2026年第一季度业绩迅速变脸,都在发出警示信号。

“卖一件亏一件”的电子结构件,何时才能告别巨亏?历时三年多,推进进度不足20%的募投项目,能否在2027年如期兑现承诺?2026年第一季度的业绩暴跌,是短期波动还是长期拐点?上述种种疑问,无法仅凭“中长期战略投入”的说法一笔带过。

2025年的扭亏更像是阶段性红利催生的短期答卷,而能否填补精密结构件亏损泥淖、落地募投项目产能、稳固自身增长基本面,才是摆在和林微纳面前关乎长远发展的现实大考。

(全文3320字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com