中塑股份与实控人朱怀才妹夫公司业务重叠,大客户半年贡献5364万元收入后消失|读懂IPO

大客户来去匆匆,销售真实性遭问询

图源:图虫创意

来源|时代商业研究院

作者|陈佳鑫 韩迅

编辑|韩迅

广东中塑新材料股份有限公司(以下简称“中塑股份”)创业板IPO进程备受资本市场关注。这家主营改性工程塑料的企业,产品广泛覆盖消费电子、储能、汽车、家居家电等多个热门赛道,凭借行业赛道优势冲刺资本市场。

5月20日,深交所公布了中塑股份的第二轮审核问询函回复文件,问询函直指公司大客户交易真实性、成长性、技术先进性等多项核心问题,叠加关联方同业竞争嫌疑、信披真实性等问题,这家拟IPO企业的经营底层逻辑与信披质量,遭到多方质疑。

5月26日、27日,就同业竞争、大客户变动、产能利用率等问题,时代商业研究院向中塑股份发函并致电询问,截至发稿,对方仍未回应相关问题。

与关联方客户及供应商重叠

股权结构方面,中塑股份股权高度集中,招股书显示,截至最新招股说明书签署日,朱怀才直接持有公司55.24%股份,并通过合伙企业间接持股,与其配偶合计掌控公司73.26%的表决权,是企业绝对核心控制人。

而此次IPO风波的导火索,直指实控人亲属旗下企业——广东中瀚新材料有限公司(下称“中瀚新材”),该公司由朱怀才妹夫王俊杰全资控股。

据招股书及问询回复资料,中塑股份与中瀚新材存在重叠客户与供应商的情形,两者经营品类均聚焦改性塑胶粒,业务赛道高度重合。

2022—2025年一季度,中塑股份与中瀚新材的重叠客户数量分别为 12 家、11 家、13 家及3 家,中塑股份对重叠客户的销售金额分别为 4544.04 万元、3233.09 万元、3692.17 万元及 472.63 万元,占总收入比例分别为 9.21%、6.02%、5.27%及 3.12%,金额及占比均不低;而同期中瀚新材对重叠客户的销售金额占总收入比例更是分别高达 32.61%、17.34%、40.36%及 32.02%。此外,同期中塑股份与中瀚新材的重叠供应商分别为 4 家、5 家、3 家及 0 家。

该现象也引发深交所重点问询,要求中塑股份说明双方是否存在同业竞争、共享购销渠道、代垫成本费用等行为。

面对监管问询,中塑股份给出的解释为两家企业定位存在差异,同时强调中瀚新材仅开展贸易业务,报告期内无生产环节,不存在直接同业竞争关系。

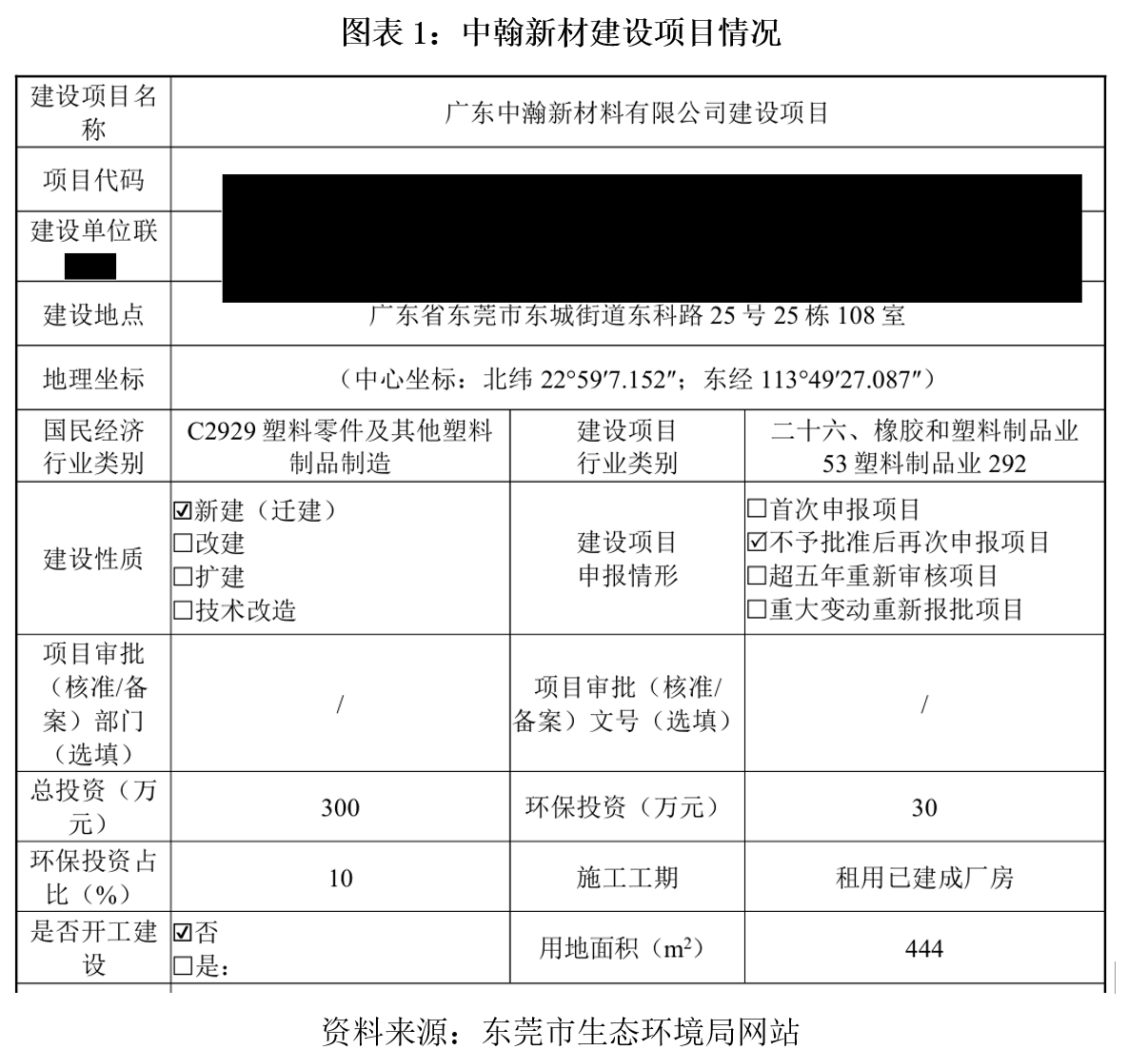

但东莞市生态环境局网站显示,2025年5月6日,东莞市生态环境局受理了中瀚新材建设项目环评申请。根据环评文件,该建设项目占地面积与建筑面积均达444㎡,配套完整的投料、混料、挤出、切粒、筛分等改性塑料生产工序,项目总投资300万元,设计年产改性塑胶粒118吨。项目建成后,意味着中瀚新材并非单纯的贸易公司,而是拥有实体产线的同业生产者,双方是否构成同业竞争需重新考量。

大客户来去匆匆,销售真实性遭问询

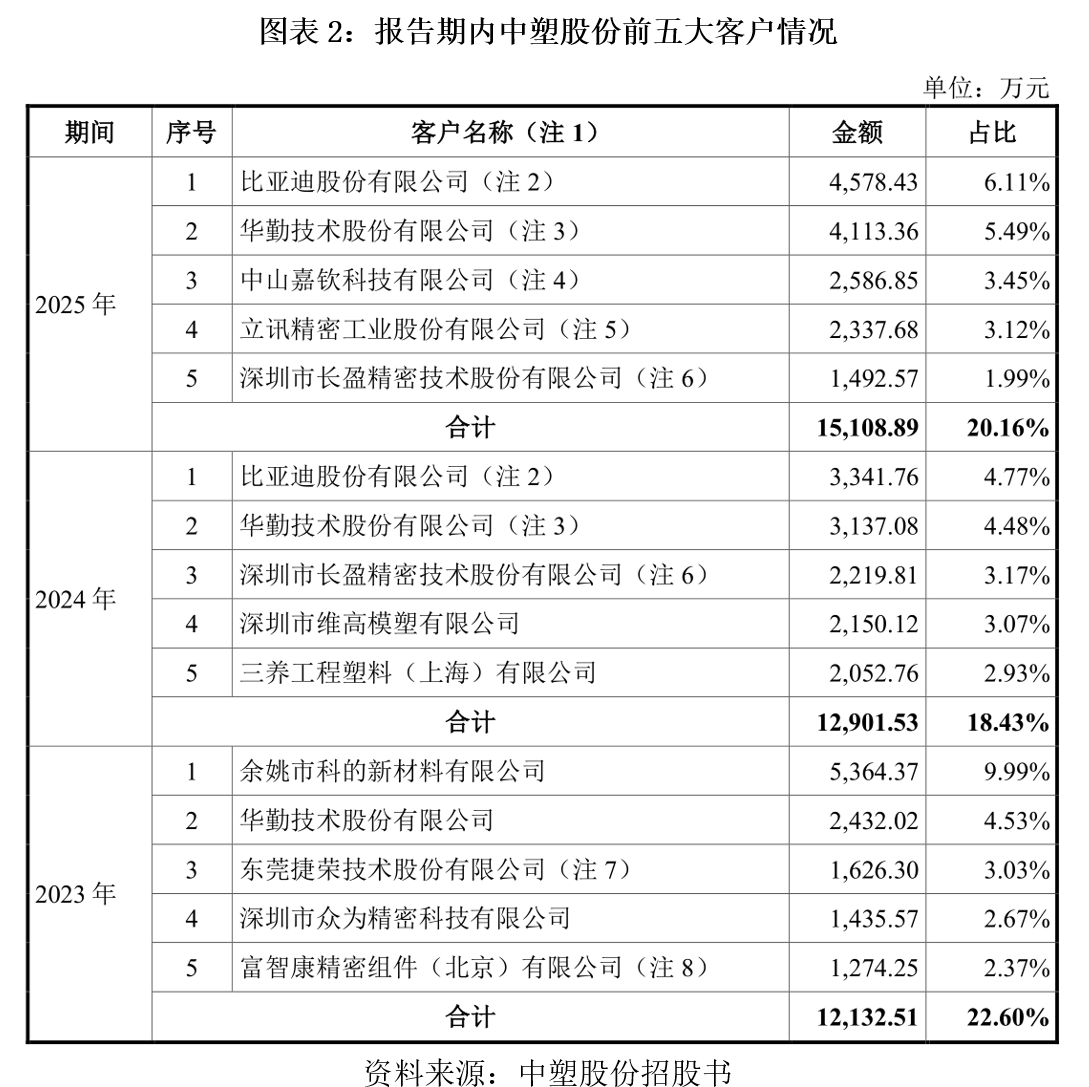

相较于关联方乱象,中塑股份下游客户的异常波动问题,更让市场对其营收真实性产生质疑。其中,大客户余姚市科的新材料有限公司(下称“余姚科的”)来去匆匆的经历,成为本次IPO的另一大争议点。

天眼查显示,余姚科的成立于2021年5月,招股书显示,双方于2023年6月才开始正式供货,2023年销售周期仅有半年左右,但余姚科的当年直接一跃成为中塑股份第一大客户,当期销售金额高达5364.37万元,占中塑股份年度营收比重约10%。

销售金额暴涨之后隔年又断崖式下跌,该客户的合作走势有违商业常规逻辑。2024年中塑股份对余姚科的销售收入大幅下滑86.74%,营收规模缩水至711万元,至2025年一季度,双方交易直接归零,余姚科的彻底退出前五大客户名单。

对于2024 年后余姚科的采购金额降低的原因,中塑股份解释称主要是余姚科的受下游需求、自身经营状况变动和商业利益考虑综合采取的自主决策。

但天眼查显示,余姚科的注册资本仅50万元,一家注册资本规模较小的企业,短时间内撬动数千万元采购订单,后续又突然终止合作,难以用正常商业逻辑解释。

深交所在两轮问询中均关注了中塑股份对余姚科的销售额暴涨暴跌的情况,且提到除余姚科的外,中塑股份的改性 PET 材料对其余客户销售金额较小、毛利率较低的异常情况,问询中塑股份对余姚科的销售的真实性。

(全文1605字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com