读懂IPO|兢强科技隐秘股东身份遭穿透,营收增长与客户采购背离现业绩疑云

兢强科技业绩增长真实性被问询

来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

北交所官网显示,11月21日,铜陵兢强电子科技股份有限公司(下称“兢强科技”)已首发过会。会议结果公告显示,上市委主要围绕兢强科技的经营业绩可持续性和新增产能消化可行性等问题展开问询。

招股书显示,兢强科技是一家铝基电磁线产品供应商,产品以漆包铝线为主。此次IPO,该公司拟募资3.3亿元,用于年产25000吨特种电磁线项目、补充流动资金项目。

报告期(2022—2025年上半年)内,兢强科技的营收规模持续增长,同时其对多家大客户的销售额却下降,与营收增长趋势背离。另外,兢强科技的主营产品超六成依赖家电行业,而随着“国补”政策退坡,其业绩增长的可持续性值得关注。

需注意的是,兢强科技的公告显示,该公司曾于2021年11月申报深交所主板IPO。而早在2016年,该公司多人存在股权代持。招股书显示,2021年5—8月,该公司曾清理实控人曾东文、副总经理汪东文代持的股权。但是其他股权代持问题直至2024年3月才进行清理,或存在有选择性清理的问题,且此次股权代持清理中,还出现土菜馆老板与“装修工”等异常身份股东,信披合规性及保荐机构执业质量同样值得关注。

11月19日、27日,就公司核心客户采购额下降、产品结构与技术路线等问题,时代商业研究院向兢强科技发送邮件并致电询问。但截至发稿未收到企业回复。

异常股东身份尚待核查,历史股权代持曾未一次性清理

作为一家铝基电磁线制造商,兢强科技股东名册中却出现土菜馆老板和从事装修工程工作的人员等异常身份股东。

招股书显示,铜陵禾一投资合伙企业(有限合伙)(下称“禾一投资”)成立于2015年10月。截至招股书签署日(2025年11月12日),禾一投资共计持有兢强科技1200万股股权,持股比例达20.04%,仅次于持股33.27%的实控人曾东文。

而禾一投资曾存在部分合伙人替其他合伙人代持合伙份额的情况。2016年,曾东文、汪东文、吴旭东、朱本治、杨国基、朱先冬等6人均曾代持禾一投资合伙份额。

其中,兢强科技的员工吴旭东曾代其舅佘贻万持有禾一投资合伙份额,而员工朱先冬也曾为其表哥胡红林代持。2020年2月,胡红林又将其隐名持有的份额转让给兢强科技员工张明福,并继续由朱先冬代持。

招股书显示,佘贻万是一名个体工商户,经营铜陵市郊区大通镇金华土菜馆,胡红林则从事装修工程工作,此外还有铜陵市第四中学教师朱本华、铜陵市妇幼保健院医生徐勤等人也通过代持间接持有兢强科技股权。这些股东的身份是否存在异常,保荐机构对其身份、出资来源等情况是否进行核查,这一问题有待回答。

值得注意的是,上述6人代持的股权分为2批清理,曾东文、汪东文代持的股权于2021年5—8月清理,而吴旭东、朱本治、杨国基、朱先冬代持的股权直到2024年3月才集中清理。

兢强科技公告显示,2021年11月,该公司曾申报深交所主板IPO,在该版招股书中,兢强科技也仅披露曾东文、汪东文代持禾一投资份额问题。也就是说,在申报深交所主板IPO时,吴旭东、朱本治、杨国基、朱先冬等多人仍存在股权代持未清理,或存在有选择性清理的问题,合规性存疑。

作为兢强科技此次IPO的保荐机构,国元证券(000728.SZ)的履职质量值得关注。

事实上,上交所官网显示,今年3月14日,国元证券因在保荐安徽安芯电子科技股份有限公司科创板IPO项目中,对研发人员认定及研发相关内部控制有效性、收入确认准确性等核查存在问题,被上交所通报批评。同时,上交所还对其相关保荐代表人予以6个月内不接受其签字的发行上市申请文件及信息披露文件的纪律处分。

收入与大客户采购额增速背离,增长真实性被问询

除了股权代持有选择性清理及存在异常身份股东,兢强科技营收增长的真实性和可持续性同样值得关注。

招股书显示,报告期各期,兢强科技的营收分别为10.76亿元、12.17亿元、15.59亿元、7.82亿元。Wind数据显示,同期,其营收同比增速分别为2.33%、13.18%、28.09%、1.07%,呈持续增长趋势。对此,兢强科技表示,报告期内该公司收入增长,主要受到下游市场需求逐步恢复,公司不断丰富产品线以满足老客户需求,以及持续开拓新应用领域及新客户等因素影响。

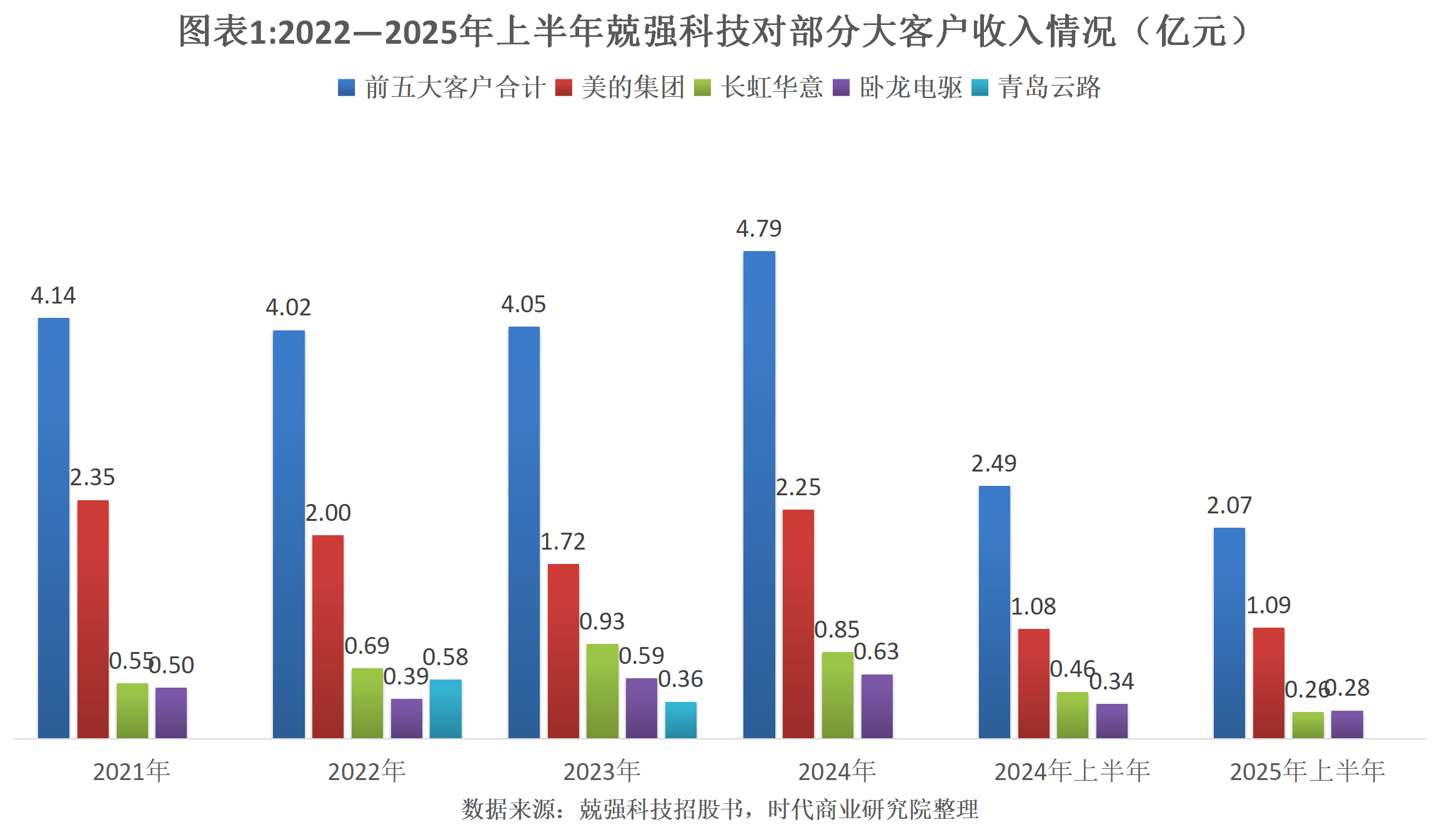

然而,本应作为企业业绩稳定器和增长锚点的核心大客户,对兢强科技的采购额却出现下降,与兢强科技业绩增长趋势有所背离。

结合两版招股书(申报稿和上会稿)来看,自2021年以来,兢强科技的第一大客户一直是美的集团(000333.SZ),2021—2025年上半年的收入分别为2.35亿元、2.00亿元、1.72亿元、2.25亿元、1.09亿元。根据兢强科技披露的数据测算,报告期各期其对美的集团的收入同比增速分别为-14.84%、-13.95%、30.96%、0.99%。2024年,兢强科技对美的集团的收入同比大幅增长,但是仍未恢复到2021年的水平。

此外,作为兢强科技2024年的第二、第三大客户,长虹华意(000404.SZ)、卧龙电驱(600580.SH)贡献的收入也未能呈现持续增长趋势。

根据兢强科技披露的数据测算,报告期各期其对长虹华意的收入同比增速分别为27.27%、34.55%、-8.59%、-42.79%;对卧龙电驱的收入同比增速分别为-21.21%、50.93%、6.58%、-19.25%。而青岛云路新能源科技有限公司在2022年成为其第三大客户,2023年贡献收入同比下降-37.41%,降至第五大客户,其自2024年以来未进入前五大客户之列。

总的来看,报告期各期,兢强科技对前五大客户的销售额占当期营收的比例分别为37.34%、33.27%、30.73%、26.52%,增速低于兢强科技整体营收的增速。在第一轮问询中,北交所曾就其收入增长真实性和业绩增长的可持续性进行问询。

兢强科技在第一轮问询回复文件中称,2022年度,电磁线行业下游行业消费不及预期,部分供应链企业停工停产,公司物流阶段性受阻,对公司当年营业收入带来不利影响。公司2021年、2023年、2024年上半年,受益于下游行业景气度高,下游市场需求旺盛,使得收入大幅增长。

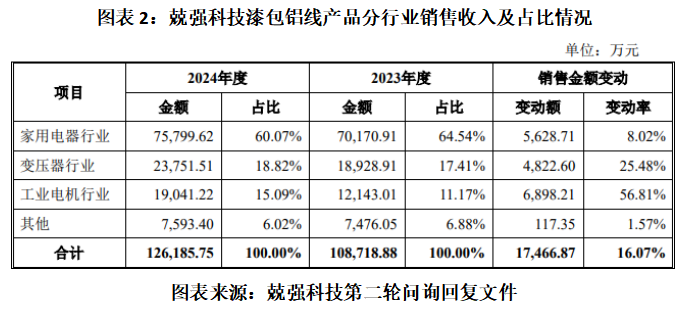

报告期各期,兢强科技第一大产品漆包铝线产品收入占比分别为94.34%、94.45%、85.78%、79%。第二轮问询回复文件显示,2023—2024年,其漆包铝线超六成流入家电行业,其中2024年的收入同比增长8.02%,增速远低于工业电机和变压器行业。兢强科技表示,2024年8月,国家以旧换新政策支撑耐用消费,家电内需大幅改善。2024年1—11月,家电社零累计同比增长9.6%,线下家电消费得到大幅提振。

然而,随着“国补”政策退坡,家电行业对兢强科技的业绩支撑有待观察。

Wind数据显示,作为兢强科技第一大客户,美的集团今年前三季度的营收同比增速分别为20.61%、10.99%、9.94%,呈持续放缓趋势。而今年上半年,兢强科技的营收同比增速也大幅放缓至1.07%。招股书显示,经初步测算,预计2025年兢强科技的营收同比变动幅度为-5.08%~2.62%,归母净利润同比变动幅度为-3.33%~9.56%,存在业绩下滑风险。

(全文2624字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com