增收难掩利薄!阿石创毛利率不足5%,半导体靶材高端产品突破仍需时日

阿石创半导体靶材高端产品静待突破。

来源|时代商业研究院

作者|孙华秋

编辑|韩迅

在半导体材料国产化加速的当下,国内PVD镀膜材料龙头阿石创(300706.SZ)交出了一份“增收不增利”的三季报成绩单。

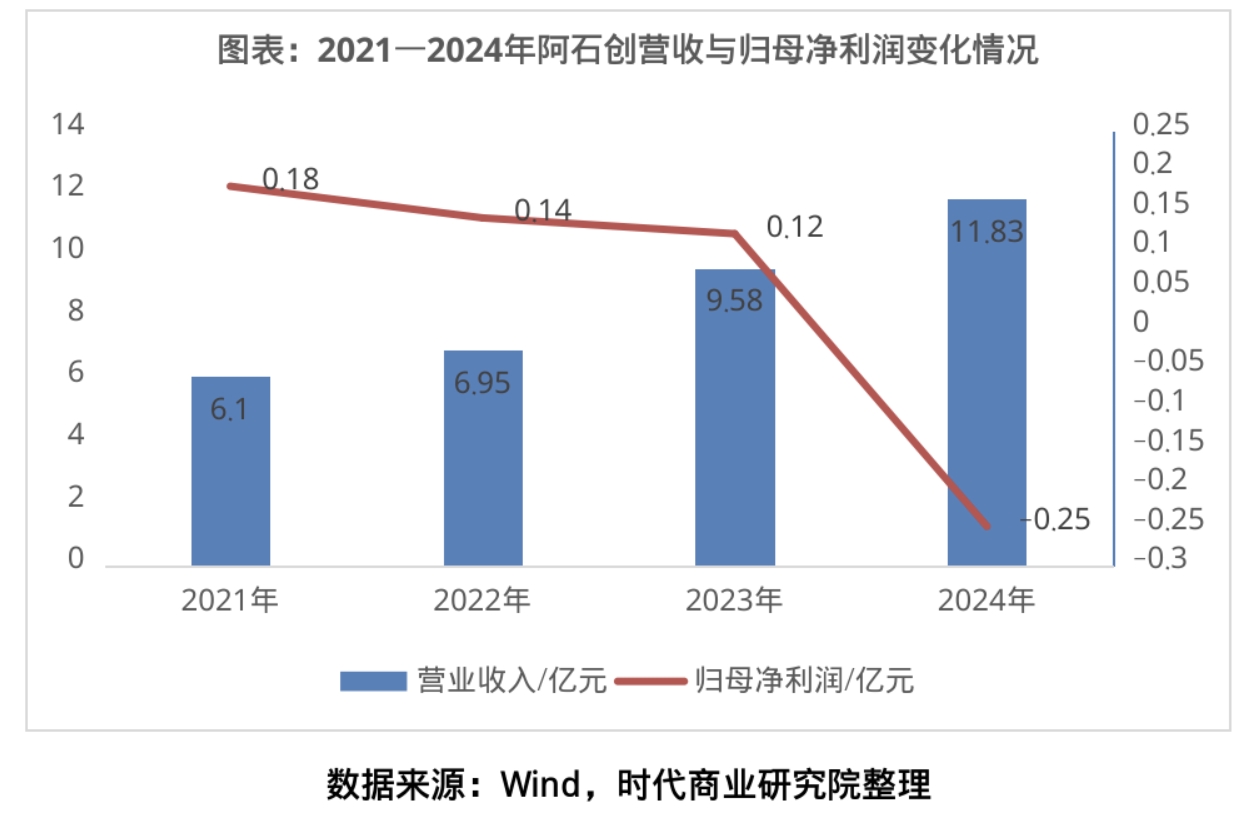

财报显示,2025年前三季度,阿石创实现营业收入10.93亿元,同比增长17.59%,但盈利端表现疲软,归母净利润亏损3081万元,同比下滑411.28%,毛利率更是降至4.93%。

当阿石创用超10亿元营收证明行业需求韧性,却因4.93%的低毛利率陷入亏损,你会将其归为周期阵痛还是结构性风险?是寄望原材料价格回落带来毛利率修复,还是押注其高纯靶材业务放量破局?

10月31日—11月4日,就行业竞争、持续亏损等问题,时代商业研究院向阿石创发函并致电询问。其工作人员在电话中回复称,公司目前不方便接受媒体采访和调研。

陷入“增收不增利”窘境

凭借20余年技术积淀,阿石创在国内高端PVD镀膜材料市场占有一定的市场份额,其钼、铜、铝、ITO等核心溅射靶材产品已成功打入京东方、华星光电、群创光电、维信诺等知名平板显示企业的供应链,构筑起稳固的市场根基。

这一渠道和技术优势在2025年三季报营收数据中得到充分体现。今年前三季度,阿石创的营收同比增长17.59%至10.93亿元,其中第三季度单季营收攀升至4.20亿元,同比增长21.80%,环比增长12.84%。该增速较上半年显著提升,印证了下游市场对其产品的需求韧性。

然而,营收规模的持续扩张并未较好地转化为盈利端的同步增长,反而让阿石创陷入“增收不增利”的窘境。今年前三季度,阿石创的归母净利润亏损扩大至3081万元,同比下滑411.28%,而2024年归母净利润亏损为2534万元;即便是产品需求旺盛的第三季度,其归母净利润同比降幅仍达126.57%。盈利能力的弱化更直接体现在阿石创的毛利率上,今年前三季度,其毛利率降至4.93%,较2024年同期的8.51%减少3.58个百分点,触及阶段性低点。

对于利润下滑的原因,阿石创曾在今年5月机构调研时解释称,近年来公司营收增长主要依靠合金及金属材料类产品,但此类产品受下游客户产能下修影响,利润大幅下滑;同时,前期大额固定资产投入、研发费用较多,叠加大宗原材料价格剧烈波动,进一步挤压了溅射靶材的利润空间。

值得注意的是,阿石创盈利承压的同时,负债压力加剧。截至今年9月末,阿石创的负债规模合计达13.56亿元,资产负债率攀升至64.85%,较6月末的61.26%上升3.59个百分点。这一变化主要源于经营性负债与银行借款的双重增加,其中同期末短期借款规模已达9.11亿元,同比增长27.71%;长期借款规模为5000万元,同比增长25.06%,有息债务负担持续加重。

在现金流方面,今年前三季度,阿石创的经营活动现金流净额由去年同期的4632万元转为-2788万元,同比降幅达160.19%。这一逆转主要受两大因素拖累:一方面,营收扩张带动存货规模同步增加;另一方面,9月末应收账款增至2.6亿元,同比增长25.12%,回收节奏放缓导致资金回笼受阻,进一步加剧了短期资金压力。

对比同行更能凸显差距:今年前三季度,江丰电子(300666.SZ)营收同比增长25.37%至32.91亿元,归母净利润同比大增39.72%至4.01亿元,毛利率高达28.93%。一增一减、一盈一亏的鲜明对比,不仅折射出阿石创在盈利效率上的显著差距,更暴露了其产品附加值偏低、盈利结构相对单一的核心短板。

半导体靶材高端产品静待突破

尽管短期盈利与资金压力凸显,但作为国家制造业单项冠军企业,阿石创的核心竞争壁垒依旧稳固。

公告显示,阿石创的钼靶材产品凭借过硬的品质与市场竞争力,连续多年稳居全球市占率第一;其AMOLED用银合金靶材作为打破国外专利垄断的先锋产品,已成为显示面板高端领域国产化的核心力量。依托产品优势,阿石创更是深度绑定京东方、TCL华星等头部面板厂商。随着全球显示面板出货量逐步回升,该公司作为核心供应商持续承接下游需求红利,为基本盘稳定提供支撑。

面对盈利困境,阿石创并未被动承压,而是果断锚定“1+4+N”战略方向——以显示面板为核心优势业务,深耕半导体、新能源、新型光学、显示面板四大核心板块,辅以N个潜力赛道的协同发展,力求通过多业务齐头并进,开辟新的增长曲线,破解当前盈利难题。

在半导体领域,乘着国产化加速的行业东风,阿石创加速拓展功率芯片和半导体封装靶材市场,已在逻辑和存储芯片领域与多家企业达成合作关系;同时,该公司海外市场拓展实现突破性进展,在韩国市场先后顺利获得两家头部半导体厂商的认证资格,为海外业务规模化扩张奠定基础。

在新能源赛道上,阿石创积极捕捉市场机遇,完成了晶硅光伏、钙钛矿光伏、碲化镉薄膜太阳能等多技术路线的客户应用布局,旗下靶材产品已陆续在多家头部新能源企业完成送样与验证工作,有望尽快实现批量供货。

针对台湾地区传统LCD市场需求放缓、价格竞争白热化的现状,阿石创也及时调整策略,紧跟客户技术升级节奏,加快在当地Mini LED、Micro LED、OLED等新型显示技术领域的靶材布局,力求在存量市场中挖掘增量空间。

然而,在阿石创的战略落地过程中,仍需直面多重现实挑战:显示面板靶材虽为核心优势业务,但市场竞争加剧持续挤压利润空间;半导体高端材料“认证周期长、初期投入大”的行业特性,叠加该领域直面江丰电子等头部企业竞争,使得相关业务短期内难以贡献规模化利润;合金业务则受下游需求疲软影响,利润承压。

需注意的是,阿石创盈利改善的核心桎梏仍聚焦于成本端:铜、钼等贵金属核心原材料占生产成本比重居高不下,2025年原材料价格进入持续上升周期,而阿石创受限于市场竞争压力,未能有效将成本上涨压力向下游传导;叠加前道生产设备稼动率偏低,导致单位固定成本高企,最终进一步压缩了盈利空间。

不过,2025年三季报亦透露出积极信号:第三季度,阿石创实现扣非归母净利润363.05万元,同比增长20.30%,较上半年的持续亏损状态实现显著的边际改善。这一变化背后,既得益于部分核心原材料价格阶段性回落带来的成本压力缓解,也印证了该公司在产能调配、成本管控等方面的调整措施已初步见效,为盈利端的逐步修复注入了积极动能,也为后续业务改善留下了想象空间。

核心观点:关注成本管控进展

阿石创增收不增利是行业周期、竞争格局、成本压力及战略调整等多重因素共振的结果。短期来看,该公司需在成本控制、现金流管理和高端产品量产上取得突破,以改善盈利能力;长期而言,光伏、半导体材料等新兴领域的技术突破有望打开增长空间。建议投资者密切关注其第四季度毛利率修复情况、研发成果转化进度及下游行业需求复苏信号。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com