锂电设备半年报透视:业绩先行指标率先回暖,固态电池能带来多少增量?

反映订单的“合同负债”达253.98亿元,同比增长21.4%,业绩先行指标显著回暖。

来源|时代商业研究院

作者|陈佳鑫

编辑|韩迅

业绩回暖信号确立,叠加固态电池量产进展加快,近期部分锂电设备企业股价大涨。

今年上半年,19家锂电设备(申万三级)上市公司合计实现营收219.13亿元,同比增长3.3%,营收增幅并不明显;但截至上半年末,反映订单的“合同负债”达253.98亿元,同比增长21.4%,业绩先行指标显著回暖。

锂电设备订单回暖与下游电池龙头重回扩产周期有关。今年上半年,动力电池与储能电池继续保持中高速增长,电池龙头产能利用率回升至高位,扩产需求迫切,预计锂电设备企业的业绩回暖具有一定持续性。但从规模来看,本轮扩产力度与历史高峰(2021—2022年)仍有差距,回暖的力度有待观察。

固态电池的量产进展则成为本次锂电设备企业股价上涨的导火索,从远期来看,固态电池设备有望带来一倍以上的增量空间,但短期带来的增量仍相对有限。

龙头重回扩产周期,力度不及上轮高峰

2024年下半年以来,随着海外需求扩张、价格战下低端产能出清加速,动力电池市场份额往头部集中,今年上半年宁德时代电池系统产能利用率达89.86%,较2024年(76.33%)显著上升。动力电池龙头开启新一轮扩产。

先导智能(300450.SZ)也在半年报中表示,上半年受益于国内头部电池企业开工率显著提升、扩产节奏逐渐恢复,公司订单总量实现同比强势反弹。

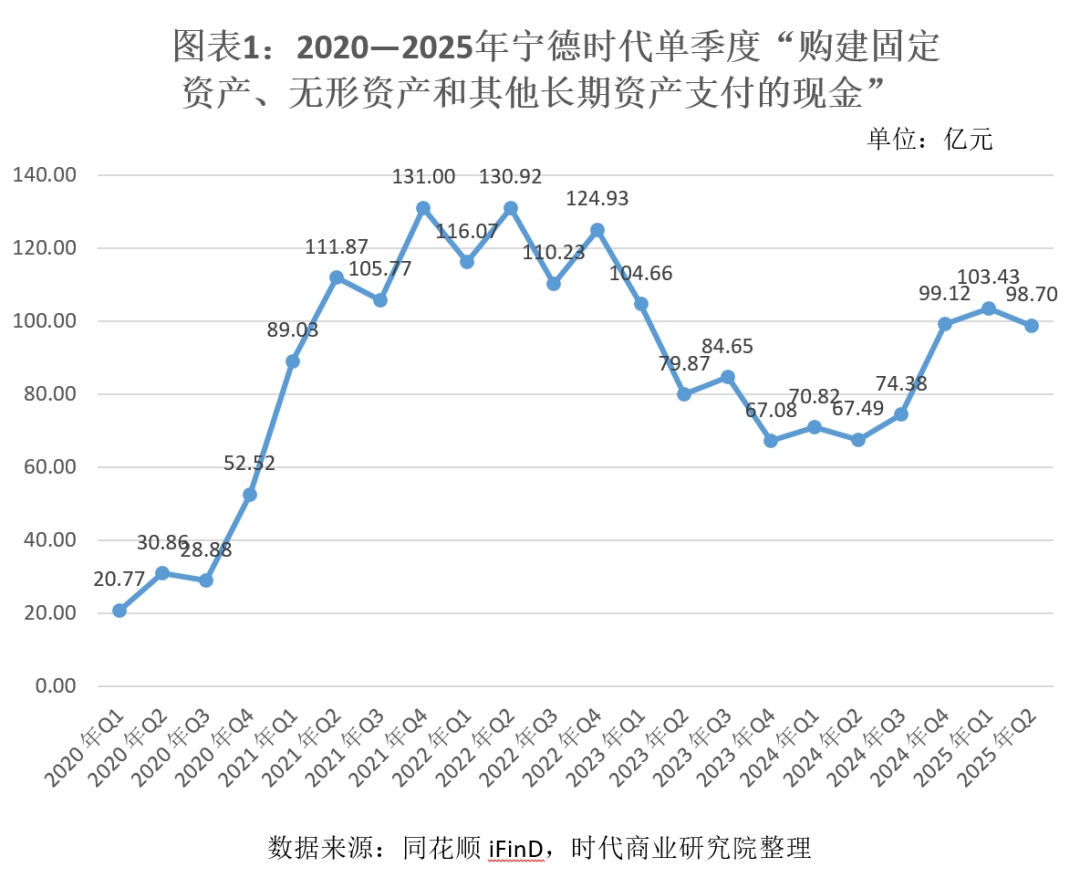

以宁德时代(300750.SZ)为例,在经历一年多的下滑后,2024年第三季度,宁德时代“购建固定资产、无形资产和其他长期资产支付的现金”开始回升;2024年第四季度更是达到99.12亿元,环比增长33.3%,同比增长47.8%。

龙头重回扩产也与未来预期有关。锂电行业尽管经历了阶段性产能过剩,但仍维持中高速增长。高工产业研究院(GGII)数据显示,今年上半年全球新能源汽车累计销售877.6万辆,同比增长29%,全球动力电池装机量约465.9GWh,同比增长35%。我国增速略高于全球,今年上半年我国新能源汽车销售约567.4辆,同比增长33%;动力电池装机量约288.1GWh,同比增长44%。

叠加储能高速增长,GGII数据显示,2025上半年中国储能电池出货量 265GWh,同比增长 128%。未来优质且低成本的电池产能仍不足。

龙头企业虽然重回扩产周期,但以宁德时代为例,其扩产力度(购建固定资产、无形资产和其他长期资产支付的现金)距离2021—2022年的高峰仍有距离,预计回暖具有一定持续性,但仍难以企及此前的高度。

固态电池的扩产节奏或成为此轮锂电设备业绩回暖持续性的关键。

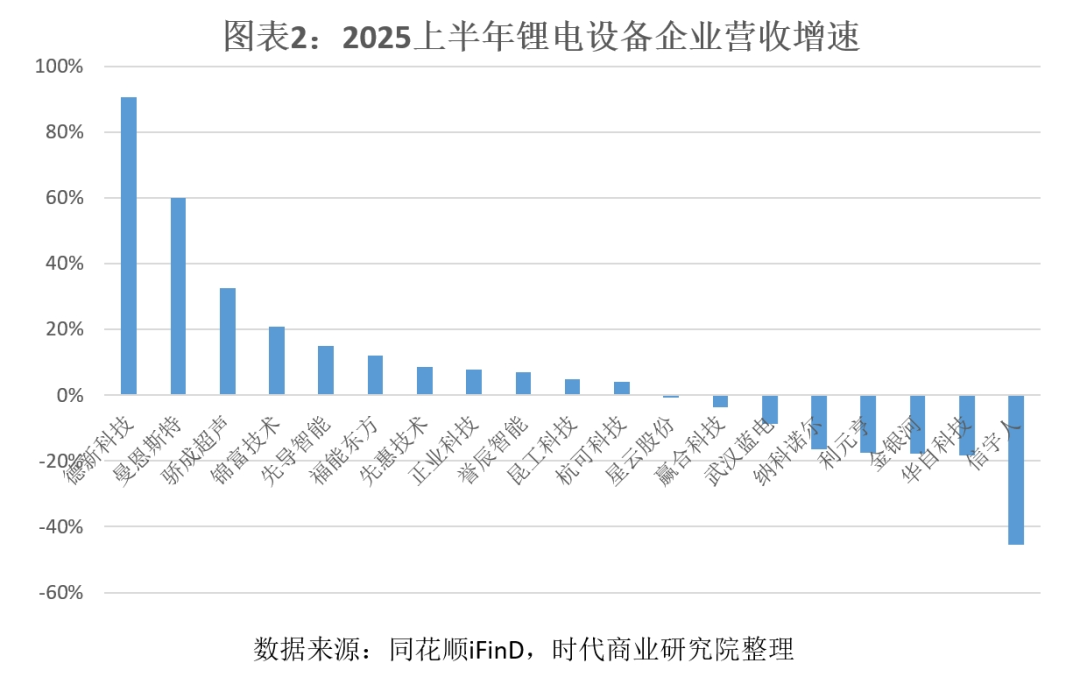

从内部来看,上半年锂电设备企业业绩明显分化。其中11家实现营收正增长,8家负增长,占比42%,并非所有企业都受益于此次下游扩产潮,部分企业仍未走出此前行业下行的影响。

毛利率的下行则说明行业竞争烈度仍较高。今年上半年,19家锂电设备上市公司平均毛利率为26.2%,同比减少2.7个百分点;其中12家出现毛利率下滑,占比63.2%。

固态电池设备预计带来一倍以上增量

部分锂电设备企业近期股价上涨与固态电池量产预期有关。今年已有多家下游锂电企业宣布固态电池进入中试阶段,包括宁德时代、亿纬锂能(300014.SZ)、国轩高科(002074.SZ)、孚能科技(588567.SH)等。

多家龙头规划在后续两年小规模量产。其中丰田计划2026 年实现全固态电池小批量试产,2030 年后将大规模生产;比亚迪(002594.SZ)预计2027年启动示范装车应用,2030 年后实现大规模商业化落地;宁德时代则宣布 2027 年实现固态电池小规模量产。

固态电池量产时间逐渐明确,卖铲子的锂电设备企业有望率先受益。相较于此,外界更关心的是固态电池量产能给设备企业带来多少增量市场。

由于固态电解质取代了液态电解液和隔膜,固态电池产线与液态电池差异较大,需要新增多类设备。

电池生产可分为前、中、后段工艺,与液态电池产线相比,在前段工序中,固态电池主要新增干法电极和固态电解质膜相关设备;在中段工序中由于叠片成主流工艺,主要新增等静压设备;在后段工艺中,由于高压化成有助于消除界面空隙,增大有效接触面积,固态电池产线需新增高压化成设备。

中信建投证券测算,与传统液态电池生产线相比,固态电池产线单GWh设备投资额较液态电池增加一倍以上,从1.2亿~1.5亿元提升至2.5亿~3亿元。而当前固态电池中试产线设备投资额甚至可达液态电池的4~5倍。

中信证券预计,到2030年,固态电池设备市场将增长至533亿元,2026—2030年年均增速超过150%。EVTank则预计,随着固态电池的产业化进程逐步推进,固态电池设备行业市场规模将显著提升,预计到 2030 年全球固态电池设备市场规模将达到1079.4亿元。

作为对比,2024年19家锂电设备企业的合计营收为422.82亿元,未来固态电池有望带来一倍以上的增量空间。

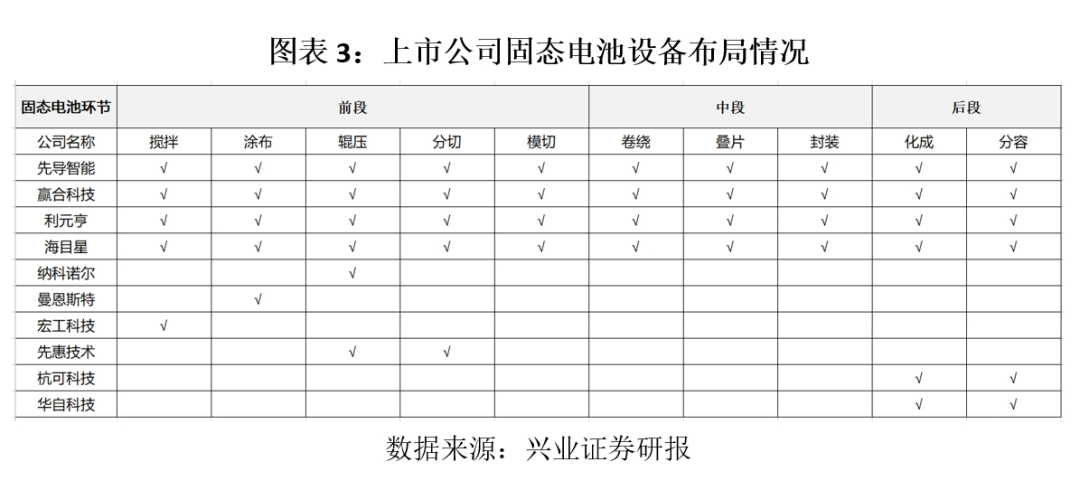

从各企业布局情况来看,兴业证券研报显示,先导智能、赢合科技(300457.SZ)、利元亨(688499.SH)、海目星(688559.SH)等企业的固态电池设备布局较为全面。

不过,对于固态电池的量产进度及带来的设备空间也不宜过于乐观。从当前趋势来看,固态电池或率先在3C消费电子、eVTOL(电动垂直起降飞行器)、人形机器人等价格敏感度相对较低的市场普及,但这些市场的规模相对较小;而因成本问题,其在市场空间更大的动力电池应用仍有距离,未来几年带来的增量空间或相对有限。

(全文2067字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com