27家银行存款利率全面“1”字头,年轻人金钱观悄然变迁

一文看清各大银行存款利率最新情况

近期,多家中小银行宣布下调人民币存款利率,降幅达10到20个基点,相关话题冲上热搜,其中“存款利率全面迈向1时代”话题阅读量超250万。

银行存款利率越来越低,在哪家银行存款更划算?目前的利率最高能到多少?当下该存钱还是消费?

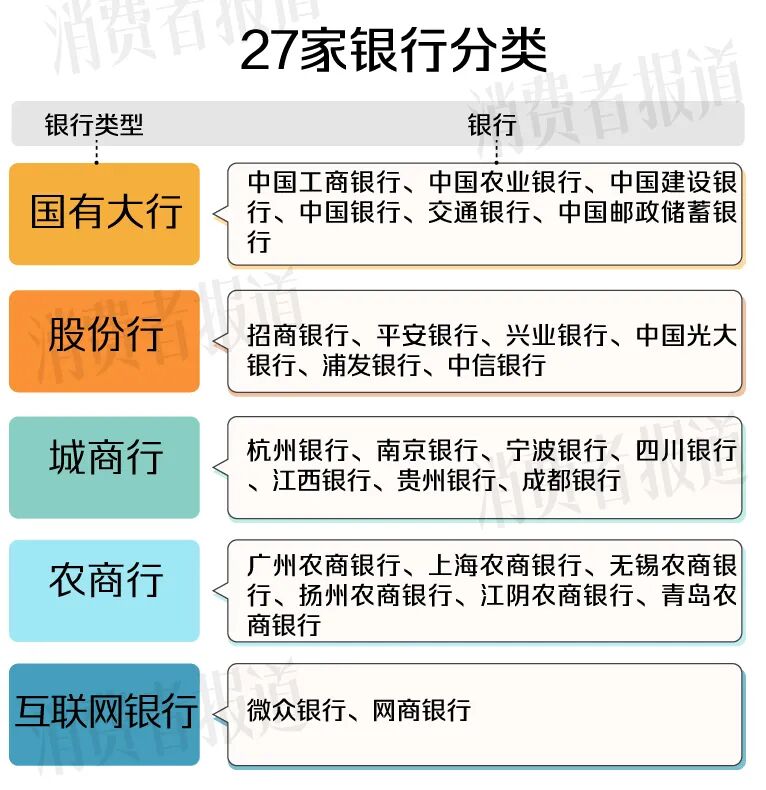

就此,《消费者报道》对27家银行的存款利率进行了汇总与对比,涉及国有大行、股份行、城商行、农商行、互联网银行这五类银行。结果发现,27家银行的定期存款利率全部低于2.0%,最高只有1.85%。其中,在国有大行存1万,一年利息不足100元。

01.

27家银行定期存款利率对比:最高1.85%

人存款分为活期存款和定期存款两种类型,定期存款又以整存整取较为常见。《消费者报道》记者曾于今年4月查询并统计了26家银行的整存整取定期存款利率,发现其中20家银行的存款利率均不足2%,但依然有四川银行、江西银行、贵州银行、微众银行等6家银行的存款利率可达2.0%以上。(此前报道《26家银行存款利率比较:最高2.2%,1万存一年利息不足200元》)

9月,《消费者报道》记者再次统计了上述银行的存款利率,发现目前各家银行存款利率均有不同幅度的下调,下调幅度在5到40个基点之间。

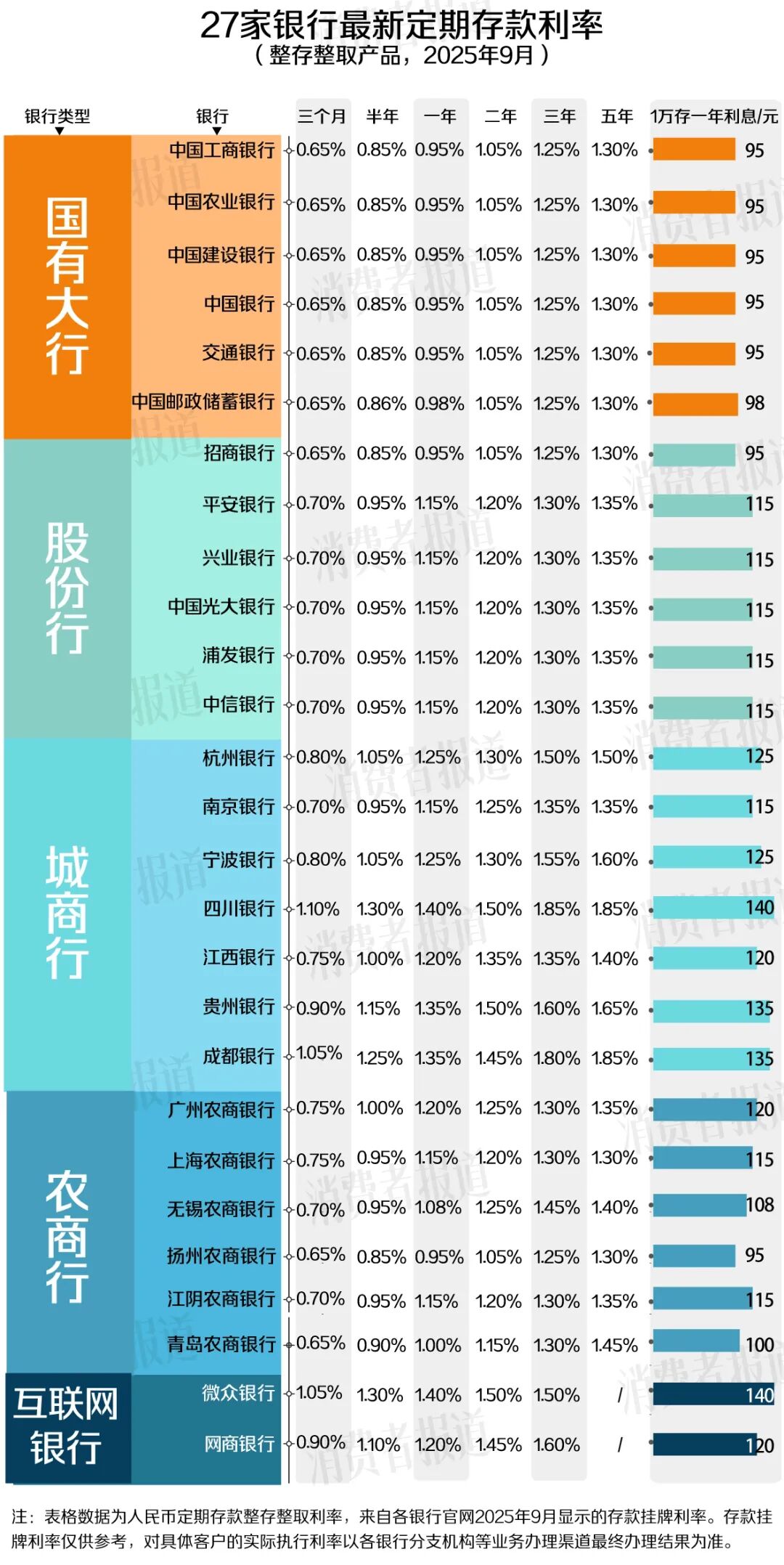

根据记者此次统计的27家银行(以上26家银行+扬州农商银行)的最新存款利率,目前这27家银行的定期存款利率全部低于2.0%,最高1.85%。

其中,工、农、建、中、交这五家国有大行的一年期存款利率为0.95%,即1万元存一年的利息为95元。值得一提的是,这也是国有大行一年期存款利率首次跌至1%以下。

27家银行的最新存款利率如下:

事实上,自2023年以来,每一轮存款利率下调均由国有大行率先发起,股份行、城商行和农商行后续逐步跟进。

今年5月20日,六大行(工、农、中、建、交、邮储)同一天集体下调利率,一年期定存首次跌破1%至0.95%或0.98%,三年期和五年期分别降至1.25%、1.30%。

5月21日,平安银行、兴业银行、浦发银行、中信银行等股份行也纷纷跟进下调存款利率,一年期利率为0.95%,三年期和五年期分别降至1.30%、1.35%。之后,南京银行、宁波银行、无锡农商银行、上海农商银行等城商行、农商行也逐步下调存款利率。

02.

部分银行大额存单利率可达1.9%

对于储户,哪类银行的哪些存款产品利率更高呢?

据《消费者报道》记者统计,银行类别上,存款利率从高到低排列为:城商行、农商行>股份行>国有大行;存款期限上,存款利率从高到低为:五年期>三年期>二年期>一年期>半年期>三个月。

因此,如果只考虑存款利率高低,通常建议选择城商行或农商行的五年期存款利率产品。值得一提的是,这也存在例外情况,无锡农商银行利率倒挂,即五年期利率比三年期利率低。

在记者此次统计的27家银行中,存款利率最高的有1.85%,为四川银行、成都银行的五年期定期存款利率。以这个利率来计算,一万元存五年,利息为1万×5(年)×1.85%=925元。

需要注意的是,较高的存款利率有一定门槛要求。《消费者报道》记者拨通了利率较高的四川银行和成都银行的客服电话,客服均确认目前的存款利率与挂牌利率一致,但外地客户过来存钱,需要到当地的线下网点开户,开户条件较严格,需要社保证明、公积金证明等,建议客户跨市跨行存款前先咨询当地网点。

以上两家银行的客服均告知记者,资金量较大的客户,可以选择利率更高的大额存单,目前这两家银行的个人大额存单利率可高达1.9%。

所谓“个人大额存单”,是银行面向个人客户发行的以人民币计价的记账式大额存款凭证,是具有标准化期限、最低投资金额要求、市场化定价的存款产品。值得注意的是,大额存单均有20万起存的要求。

而国有大行的大额存单利率则稍低,例如中国工商银行App中的大额存单显示,3年期产品的年利率为1.55%。

▲中国工商银行App中的大额存单,需要20万元起存

除了整存整取、大额存单这两类存款产品,储户也可以选择零存整取、整存零取、存本取息等存款产品,但其利率更低,不少利率低于1.0%。

27家银行的零存整取、整存零取、存本取息存款利率如下:

03.

专家:存款利率逐步下调,并非一蹴而就

在更早的2024年3月,本刊曾统计多家银行存款利率,部分银行的利率达3%以上。2025年4月,部分银行存款利率从3%下调至2%左右,再到目前的1%左右,银行存款利率步入“1.0时代”。

对此,盘古智库高级研究员江瀚接受《消费者报道》记者采访时表示,从下降幅度来看,银行存款利率两年内从3%降至1%左右,降幅显著且迅速。这种大幅下降反映了宏观经济环境的变化,当前银行对资金的需求降低,需要降低存款利率来减少资金成本。

同时,他认为,从下降节奏来看,存款利率的下降并非一蹴而就,而是经历了从3%到2%,再到1%的逐步下调过程。这种节奏体现了政策制定者和金融机构在调整利率时的谨慎态度,避免对市场造成过大冲击,同时逐步引导市场预期。

至于未来利率走势,江瀚认为,银行存款利率受到多种因素的影响,包括宏观经济状况、货币政策调整、市场竞争格局等。

众多网友关心的是,银行下调存款利率是否是鼓励消费的举措呢?

江瀚认为,利率的调整通常是央行根据宏观经济状况、通胀水平、就业情况等多种因素综合考量后作出的决策。虽然降低利率可能间接促进消费,但其主要目的还是在于调节经济运行,保持金融稳定。另外,国家鼓励消费的措施包括多种形式,如发放消费券、提高个税起征点、优化消费环境等。“不能简单地将银行下调存款利率等同于鼓励消费的举措。”

04.

从存钱到消费,年轻人观念在变化

9月12日,中国人民银行官网发布《2025年8月金融统计数据报告》。报告显示,8月末人民币存款余额322.73万亿元,同比增长8.6%。前八个月人民币存款增加20.5万亿元。

其中8月份住户存款增加1100亿元,同比少增6000亿元。中金研究依此推测居民存款少增可能与部分长期限定期存款到期后并未续存,在资本市场活跃的环境下进入股市有关。

存款利率在降低,年轻人的存款、消费、理财观念也在变化。不少年轻储户对《消费者报道》记者表示,目前的存款利率太低,他们已经把定期存款、大额存单停了。

存钱数年的95后陈先生,最近也暂停了对大额存单的申购,他对《消费者报道》记者表示:“目前大额存单的利率大部分都不到2.0%,我暂时把钱放在余额宝这类货币基金。余额宝利率差不多,资金进出还更自由。”目前支付宝App上的余额宝的年化利率在1.2%左右。

刚参加工作不久的00后黄女士则坦言,当前存款利率处于低位,加上自己积蓄有限,所以暂时没有储蓄计划。她更倾向于将收入用于日常消费,比如逛街购物、聚餐娱乐,以及为家人购置礼物等支出。

对于年轻人,该如何平衡好存款和消费呢?

“年轻人应理性评估自身财务状况和消费需求。在将存款转向消费之前,要充分考虑自己的收入水平、负债情况以及未来可能面临的支出压力,确保消费不会对自己的财务状况造成过大影响。”江瀚表示。

另外,他也建议,年轻人应注重消费的质量和效益。在选择消费项目时,要关注产品的性价比、品牌信誉以及售后服务等方面,避免盲目追求低价或潮流而忽视实际需求。同时,可以考虑将部分资金用于投资自己,如提升技能、学习新知识等,以提高未来的收入水平和消费能力。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com