2022年8月下旬以来,海目星激光科技集团股份有限公司(以下简称“海目星”)股价不断下跌、屡创新低。截至2023年1月18日A股收盘,海目星股价跌至59.7元/股,较去年8月最高的108.67元/股已跌去45.06%,市值缩水近半。

据悉,海目星是激光及自动化综合解决方案提供商,主要从事消费电子、动力电池、钣金加工等行业激光及自动化设备的研发、设计、生产及销售,并在光伏、新型显示等领域取得突破性进展,在激光、自动化和智能化综合运用领域已形成较强的优势,于2020年9月9日登陆上交所科创板。

然而,时代数据发现,海目星2022年前三季度应收账款快速增加,存货大幅增长,资产负债率持续走高,短期偿债压力不断增大。

对此,时代数据12月21日给海目星发去了采访函,但截至发稿并未收到官方对采访问题的回应。随后,时代数据多次致电海目星,电话一直未有人接听。

客户集中度高,应收账款快速增加存坏账风险

时代数据发现,海目星的客户较为集中,主要为消费电子、新能源电池等应用领域龙头或知名企业客户。2021年,公司向前五大客户的销售收入金额达到12.76亿元,占年度销售总额比例的64.32%。

对此,公司在财报中表示,公司激光及自动化设备产品的下游应用行业主要包括消费电子、动力电池等行业;由于消费电子、动力电池等行业的市场需求受宏观经济及政策等多方面因素的影响,具备较为明显的周期性,若未来出现宏观经济下滑、扶持政策力度下降等不利因素出现,将造成下游市场需求下降,从而对公司产品销售造成不利影响。

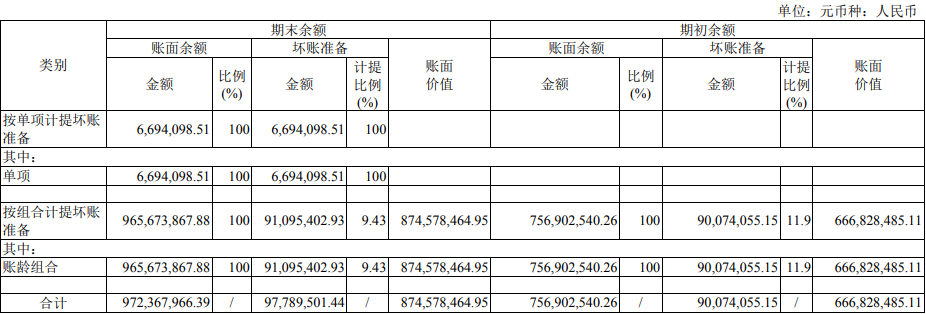

与此同时,海目星的应收账款不断增加。据2022年中报显示,公司2022年上半年期末应收账款账面余额约为9.72亿元,较期初增长28.4%;其中1年以内应收账款账面余额约为7.41亿元。为此,公司期内合计计提了9778.95万元的坏账准备。

对此,公司在财报中表示,2022年6月末,公司账龄为1年以上应收账款账面余额为2.31亿元,较年初减少1440.32万元;同时,公司对账龄为1年以上应收账款已计提坏账准备为6072.86万元,如账龄为1年以上的应收账款无法回收,将对公司的经营业绩、经营性现金流等产生不利影响。

同时,公司表示,截至2022年中报披露日,公司在手订单约72亿元(含税),金额较大。因设备交付后还需经过安装调试、验收等程序才能确认收入。公司订单执行过程中,如遇到宏观经济环境、客户经营状况、投资计划或对生产线需求出现变化等因素的影响,有可能会导致部分订单存在执行障碍或者困难的风险。

2022年三季度期末,公司应收账款增至10.33亿元,较年初增长54.87%。对此,公司在三季报中表示,由于期末应收账款增加,按账龄计提的坏账增加,导致信用减值损失达到-2663.9万元,损失同比增长112.09%。

存货大幅增长暗存风险

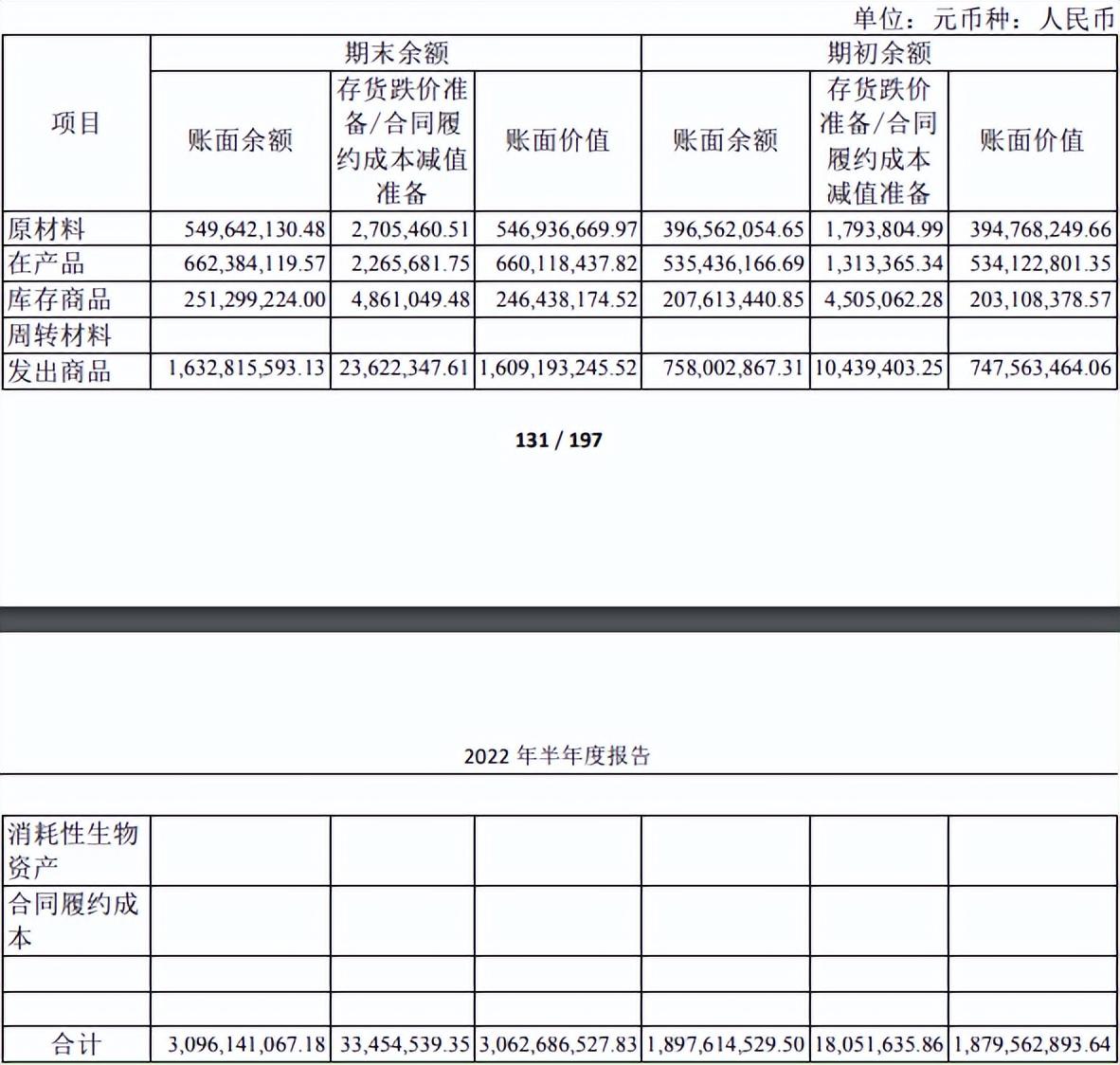

另一方面,海目星存货也出现大幅增长。据2022年中报显示,公司2022年6月期末存货账面余额高达30.96亿元,同时公司期内合计计提了3345.45万元的跌价准备;期末存货账面价值30.63亿元,占总资产的比例为43.55%;其中,发出商品16.09亿元,占存货比例为52.54%。

对此,公司在财报中表示,如果公司产品无法达到合同约定的验收标准,导致存货无法实现销售,或者存货性能无法满足产品要求,价值出现大幅下跌的情况,公司将面临存货跌价风险。

2022年三季度期末,公司存货猛增至33.73亿元,较年初增长79.41%。对此,公司在三季报中表示,由于期内订单增加存货增加,对应计提的存货跌价准备增加,导致资产减值损失达到-6202.62万元,损失同比扩大450.31%。

资产负债率持续走高,短期偿债压力增大

此外,时代数据调查发现,海目星资产负债率稳步攀升。据Wind数据显示,公司2018年-2021年及2022年前三季度的资产负债率分别为67.53%、69.77%、61.79%、72.5%、77.38%。

其中,2022年三季度期末,公司的总资产和总负债分别为81.31亿元、62.92亿元,其中流动资产和流动负债分别为66.42亿元、58.86亿元,流动负债率高达93.55%;以此计算的流动比率为1.13,以此计算的速动比率为0.56。而公司2022年三季度期末的货币资金为14.6亿元、交易性金融资产2562.37万元,公司短期偿债压力巨大。

拟定增募资5.5亿元用于补充流动资金

2022年9月21日,海目星披露2022年度向特定对象发行A股股票预案,拟募集资金不超过20亿元用于西部总部及激光智能装备制造基地项目(一期)、海目星激光智造中心项目及补充流动资金;其中,拟募集资金5.5亿元用于补充流动资金。

对于补充流动资金的必要性与可行性,公司表示,公司营业收入处于高速增长期,随着经营规模的快速扩张,公司应收账款、存货等经营性项目所需资金占用上升较快,对公司的营运资金形成一定压力;此外,公司偿债压力较大,资产负债率高于同行业平均水平;本次向特定对象发行股票募集资金补充流动资金,有利于缓解公司未来的资金压力。

据2022年度向特定对象发行A股股票预案披露,公司拟募集资金不超过20亿元、发行不超过60517950股,据此计算此次拟非公开发行股票价格或为33.05元/股,将低于该预案(修订稿)披露前一日(2022年9月20日)收盘价77.17元/股的57.17%。

曾因信息披露等问题收到深圳证监局警示函

据公告披露,海目星2021年12月28日收到中国证券监督管理委员会深圳监管局《关于对深圳市海目星激光智能装备股份有限公司、赵盛宇、钱智龙、高菁采取出具警示函措施的决定》(〔2021〕137号)。

据公告显示,海目星存在2020年度业绩快报信息披露不审慎、保信息披露不准确等信息披露方面的问题,设备类产品以客户签字或盖章的验收单作为收入确认依据、对个别大客户的收入确认缺少客户签字或盖章的验收单、个别客户收入确认存在滞后情况、对部分长期挂账的逾期应收账款未单独测算减值等财务会计方面的问题,以及开立募集资金专户未经董事会审批同意的问题。

此外,公司还存在内幕信息知情人管理不规范、部分制度规定不符合法定要求、股东大会和董事会会议记录不完整等问题。反映出公司在信息披露、公司治理、财务会计基础、募集资金管理、内幕信息知情人管理等方面存在不规范情况。公司董事长兼总经理赵盛宇、董事会秘书钱智龙、财务总监高菁对上述问题负有主要责任。

限售股解禁后,大股东、董监高纷纷减持

2021年9月9日,海目星首次公开发行的部分限售股开始上市流通,涉及限售股股东数量为 25 名,对应限售股数量为 78978750 股,占公司总股本的39.49%。

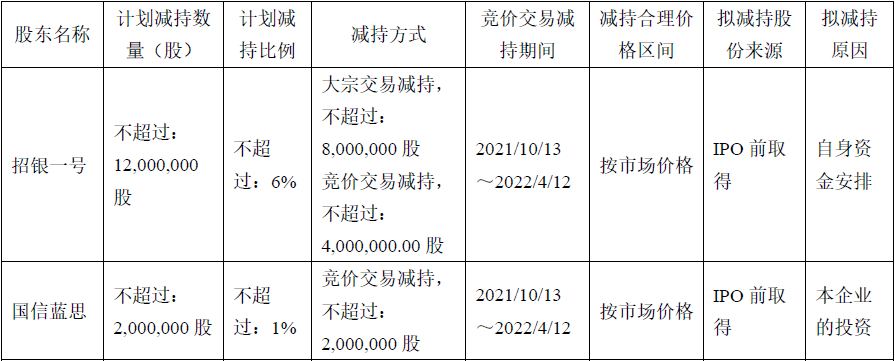

2021年9月11日,公司5%以上股东深圳市招银一号创新创业投资合伙企业(有限合伙)(以下简称“招银一号”)和深圳市国信蓝思基金管理有限公司-深圳市国信蓝思壹号投资基金合伙企业(有限合伙)(以下简称“国信蓝思”)率先披露减持股份计划,分别拟减持不超过1200万股(占公司总股本的比例不超过6%)和不超过200万股(占公司总股本的比例不超过1%)。

之后,国信蓝思于2021年11月24日减持计划实施完毕;招银一号也于2022年3月15日减持计划实施完毕。

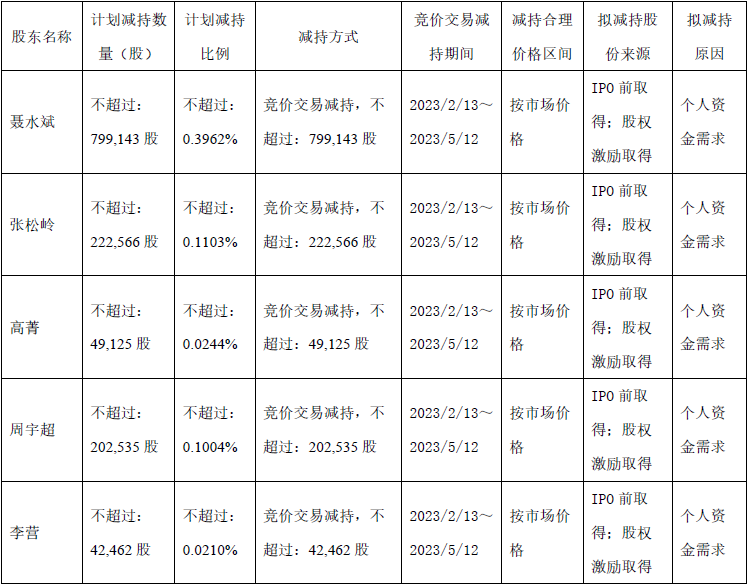

2021年10月9日,公司披露大股东、副董事长聂水斌,董事、副总经理张松岭,董事、财务负责人高菁,监事刘明清,监事林国栋,副总经理周宇超,副总经理李营等7名董监高因个人资金需求,计划通过集中竞价交易或大宗交易方式减持所持有的公司股份。

2022年7月19日,公司再次披露监事刘明清、监事林国栋因个人资金需求计划通过集中竞价交易方式减持所持有的公司股份。

2023年1月14日,公司再次披露大股东、副董事长聂水斌,董事、副总经理张松岭,董事、财务负责人高菁,副总经理周宇超,副总经理李营因个人资金需求计划通过集中竞价交易减持所持有的公司股份。