华塑科技主营产品替代风险高,应收暴增逾期率攀升,发展前景堪忧

来源 | 时代商学院

作者 | 雷映

编辑 | 黄祐芊

随着锂电池在各终端应用领域不断加速对铅电池的替代,依赖铅电池BMS(电池管理系统)贡献95%营收的杭州华塑科技股份有限公司(简称“华塑科技”)的成长性成了审核重点,发审委在四轮问询及落实函中持续对该公司的业务成长性、收入增长可持续性、技术替代趋势与市场发展等提出问询。该公司是否能顺利通过创业板上市委的审议会议?

华塑科技于2005年成立,专注于电池安全管理领域。2008年该公司逐步掌握铅蓄电池BMS核心技术,并由此形成以后备电池BMS为主要收入来源,动力铅蓄电池BMS、储能锂电BMS少量销售的营收结构。

公开资料显示,华塑科技于2021年5月申请创业板IPO获受理,自2021年6月后先后历经四轮审核问询回复和落实函回复,拟于2022年6月24日进入上市委审议会议。

【概述】

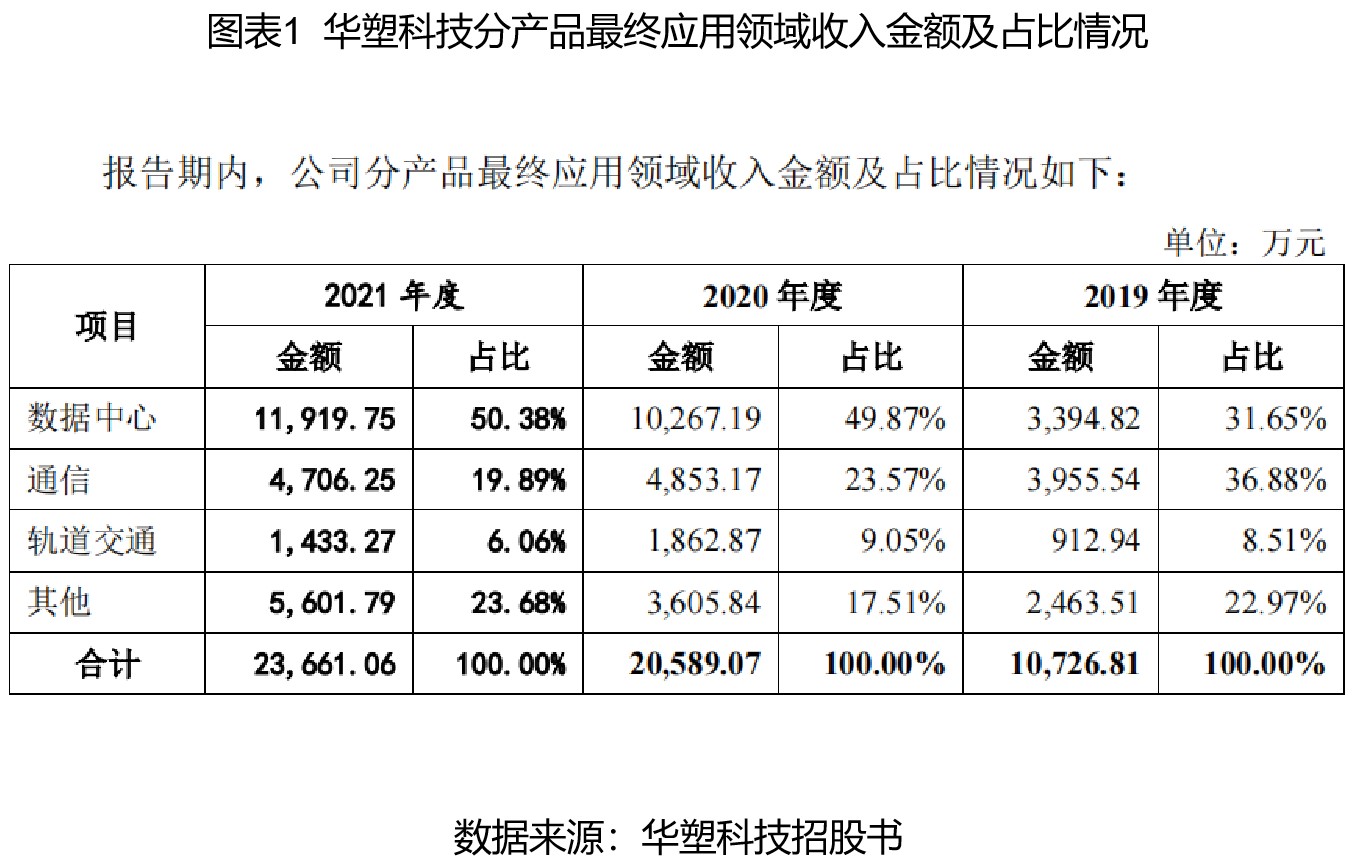

随着技术进步和环保需求加剧,铅电池被锂电池替代进程加速,主营后备电池BMS的华塑科技面临锂电池替代潮来袭却有点束手无策。后备电池BMS主要应用场景为数据中心、通信及轨道交通领域,由于我国新建通信基站储能已逐步要求用锂电池,报告期(2019-2021年)该公司通信领域的收入占比大幅下降。同时,轨道交通领域的收入也在2021年大幅下滑。

资料显示,2020年锂电池占全球数据中心电池市场份额为15%左右,预计到2025年将上升至38.5%,即数据中心领域的锂电池替代将加速推进。华塑科技赖以增长的数据中心领域业务亦面临锂电池替代潮,但该公司在锂电池BMS的业务进展仅停留在零星试样销售,且该公司相关的研发投入大幅低于行业平均水平,短期内难以见到其锂电池BMS业务的成长性。

无力抵抗技术替代风险的同时,华塑科技的经营质量亦出现恶化。报告期,该公司净现比持续下滑至0.16,应收账款却同步暴增2倍,赊销比例(应收账款余额占当期营业收入的比例)持续飙升至70%以上,存在通过赊销虚增收入的嫌疑,经营净利润更是缺乏实际现金流支撑。此外,该公司报告期内的应收账款逾期金额占比持续攀升至53.63%,各年度计提的坏账准备金额复合增速高达90%。

【正文】

一、主营产品替代风险高企,业务成长性存疑

华塑科技自成立以来一直专注于电池安全管理领域,是一家集自主研发、生产、销售及售后技术服务为一体的电池安全管理和云平台提供商,产品主要包括后备电池 BMS、动力铅蓄电池BMS、储能锂电BMS等。

从成立至今十余年形成的最新产品矩阵看,该公司当前主要收入来源为以H3G-TA系统、H3G-TV系统和 H3G-TS系统等后备电池BMS为主。报告期内,上述三个产品系列销售总额占年度营业收入的比例分别为96.54%、97.37%、95.61%,其中H3G-TA系统单一产品的销售额占年度营业收入的比例分别为90.16%、85.49%、75.86%。

不难发现,虽然华塑科技的业务体系中包含动力铅蓄电池BMS、储能锂电BMS,但其收入贡献长期集中于后备电池BMS业务类型,且长期集中于H3G-TA系统这单一产品。

上述收入特征对华塑科技的影响是什么?从发审委连续四轮问询及落实函的关注焦点看,主要在当前下游应用领域面临锂电池替代铅电池的技术趋势下,该公司业务成长性到底有多少?

从华塑科技分产品最终应用领域看,数据中心领域、通信领域、轨道交通领域是该公司产品下游主要销售领域。然而,自2019年我国商用5G进入推广阶段,通信领域内5G基站建设进入高峰,由于5G基站大幅增加、站点功耗倍增,并且5G基站呈现小型化、轻型化趋势,需要更高能量密度的电池储能系统,因此锂电池成为后备电源方案的优先选择。国内通信基站龙头企业中国铁塔自2018年宣布停止采购铅蓄电池。

报告期内,华塑科技通信领域的产品收入复合增速约为9%,呈个位数增长,且2021年出现下滑。与此同时,该公司通信领域产品收入占营业收入的比例也从36.88%下降至19.89%。对此,华塑科技表示公司目前已经开发HL-48、HL-B48等通信领域应用的锂电BMS产品。

但问询函相关回复显示,中国铁塔和通信运营商在其通信基站上主要应用的48V储能锂电BMS一般不进行单独采购,而是向电池厂家直接采购电池包,即直接采购由电池厂家将电芯、BMS及配件PACK封装成的电池包。因此,48V锂电BMS市场目前主要由电池厂家占据,而华塑科技作为专业BMS厂商相对存在客户渠道竞争上的劣势。

与此同时,华塑科技在报告期产品收入占比较高的数据中心领域亦存在锂电池加速替代铅电池的迹象。

根据 Frost & Sullivan(弗若斯特沙利文公司)发布的《全球数据中心锂离子电池分析报告》显示,2020年锂离子电池占全球数据中心电池的市场份额为15%左右,预计到2025年上升至38.5%,未来存在铅蓄电池被锂电池全面替代的潜在可能,进而导致铅蓄电池及BMS系统面临市场萎缩的风险。

对此,华塑科技明确表示,公司目前锂电BMS产品销售规模较小,存在新产品技术替代风险。如果未来出现铅蓄电池被锂电池全面替代情况,公司未能适应市场,求及时研发出相应产品并实现产业化,将会对公司经营业绩产生不利影响。

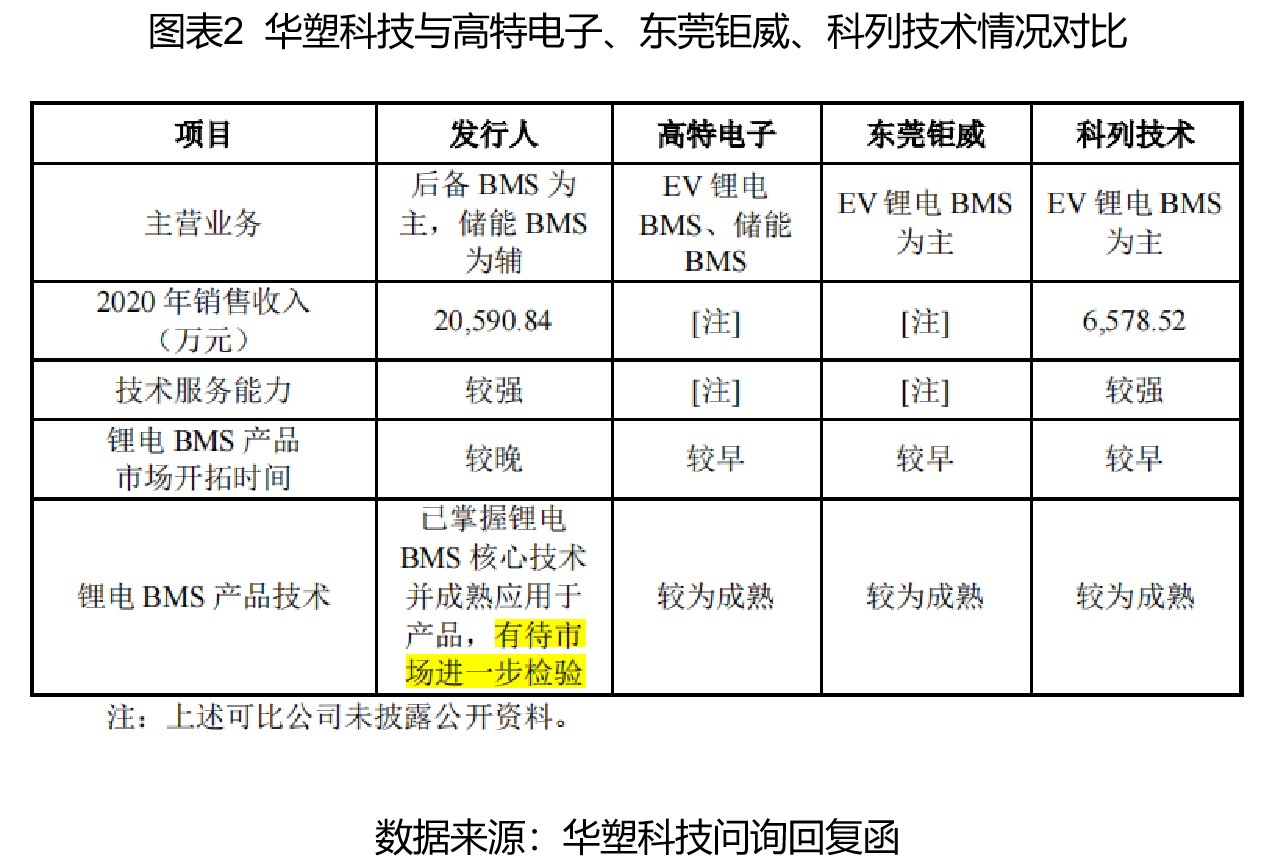

与同业上市可比公司对比,华塑科技研发投入偏低,且在锂电BMS产品开发和业务拓展上的进程明显偏慢。招股书中,该公司选取派能科技(688063.SH)、盛弘股份(300693.SZ)、星云股份(300648.SZ)作为同行业可比上市公司,然而上述三家同行业可比上市公司均已有较大规模的锂电BMS产品收入,且客户类型偏向储能系统集成商、锂电池制造组装企业、锂电池厂家等,2021年的研发费用率均值为11.1%。

相比之下,华塑股份目前下游客户以数据中心运营商、通信电源厂商为主,报告期研发费用率在6%左右,且目前其锂电池BMS的销售规模较小。

对此,发审委在问询环节,要求华塑科技进一步说明其在储能BMS领域的市场地位,及与东莞钜威、科列技术、高特电子等行业主要竞争对手相比的竞争优劣势对比。该公司回复,与高特电子、东莞钜威、科列技术对比,公司开拓锂电BMS产品市场的时间偏晚,目前已掌握的锂电BMS核心技术及相关产品,有待市场进一步验证。

二、应收账款暴增2倍,逾期金额占比超50%

报告期内,华塑科技的收入维持较高增速,但收入高增长的背后,对应的却是赊销比例攀升至7成以上,应收账款暴增2倍,净现比等现金流回收指标持续下滑至极低值,净利润出现下滑,以及应收账款逾期款项占比、坏账准备计提金额的持续攀升。

报告期内,华塑科技盈利质量恶化明显,恐存在为证明业务收入增长可持续,牺牲经营质量和过度赊销的嫌疑。

报告期内,华塑科技分别实现营业收入1.07亿元、2.06亿元、2.37亿元,年复合增速达48.52%;同期,该公司实现归母净利润分别为1621.74万元、5615.67万元、5519.27万元,其中2021年出现下滑。

2022年一季度,该公司实现营业收入3277.53万元,归母净利润441.35万元,比去年同期收入增长0.49%,净利润下滑21.55%。可以看到,华塑科技当期的净利润持续下滑,收入增速也出现大幅下滑。

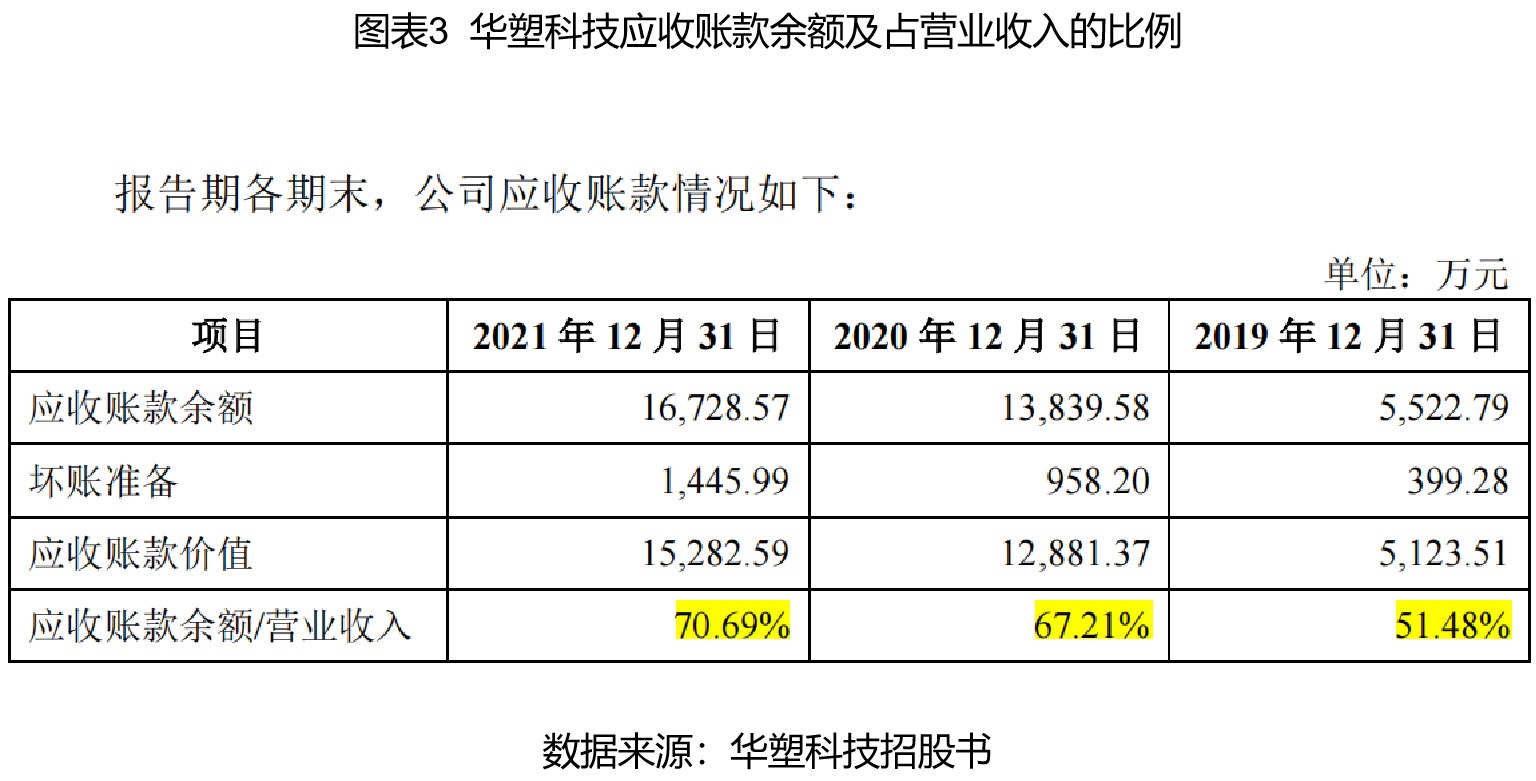

华塑科技报告期内的收入高增长,或存过度赊销的情形。

报告期内,华塑科技司应收账款余额分别为5522.79万元、1.38亿元、1.67亿元,增幅高达202%,占营业收入比例分别高达51.48%、67.21%、70.69%,应收账款占流动资产的比例分别高达47.36%、46.97%、48.38%。不难发现,该公司报告期的赊销比例逐年攀升,2021年已形成7成以上销售收入为赊销的状态。

过度赊销反应在现金流上,则是净现比持续下滑至极低值。

报告期内,华塑科技经营活动产生的现金流量净额分别为1571.1万元、1909.4万元、861.6万元,对应的净现比分别为0.97、0.34、0.16,净现比持续低于1且持续下滑至不到0.2。

这意味着,2021年,华塑科技不但净利润持续下滑,已形成的账面净利润也仅有16%的比例有实际现金流支撑。

过度赊销对净利润的另一个影响则是坏账损失风险攀升。报告期内,华塑科技逾期应收账款分别为2155.83万元、3551.68万元、8971.49万元,逾期占比分别为39.04%、25.66%、53.63%。截至2021年末,该公司的应收账款逾期金额占比已攀升至50%以上。

华塑科技明确表示,若客户受宏观经济波动、自身经营业绩或内部管理不善等因素影响出现财务状况恶化,则可能导致公司部分应收账款不能及时收回或存在较长时间逾期,加大坏账损失风险,从而对公司资产状况和经营成果产生不利影响。

报告期内,华塑科技计提的坏账准备金额分别为399.28万元、958.2万元、1446万元,年复合增速高达90%。经计算,截至2021年,该公司坏账准备计提金额占当期净利润的比例攀升至26.2%,考虑该公司不断增长的应收账款和应收账款逾期率,坏账准备计提或将进一步侵占其净利润。

对此,发审委同样在四轮问询和落实函中持续关注,并要求该公司就自身现金流回收状态与同业可比上市公司对比,并要求该公司在招股书“第四节 风险因素”及“重大事项提示”中补充披露“应收账款规模及增速较大的风险”和“逾期应收账款余额较大且逐年增加的风险”。

【参考资料】

华塑科技招股书、审核问询函、法律意见书等 深交所官网

(全文3360字)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com