保利系地产重组猜想

保利集团旗下保利地产和保利置业两大地产上市平台的整合工作,正由徐念沙所在的保利集团北京总部牵头进行研究和方案制定。

时代周报记者 刘娟 发自广州

这是一对站在同一起跑线上的兄弟—在过去20年间,保利地产(600048.sh)和保利置业(0119.hk)共同组成了保利系的千亿地产帝国。现在,有关两者整合的猜想正成为行业焦点。

5月初,保利系地产重组概念再度升温。5月4日,保利置业股价报收5.2港元,盘中一度攀上5.23港元,为一年半以来股价新高。与此同时,信达国际、康宏证券等券商研报发声指出保利置业具有重组概念,称“相信重组有望于第三季发生”。

事实上,从去年保利集团的人事变动,就被业内视为保利集团进行整合举措的先兆。去年1月,原中国机械工业集团有限公司党委书记、副董事长徐念沙代替陈洪生任中国保利集团公司党委书记,保利集团正式进入徐念沙时代。

“我只是长远计划的执行者之一,并不想留下什么东西。”尽管在履任之初,徐念沙在公开场合如此表示,但随着央企大重组、大整合在2015年密集到来,从中海、招商到绿地,房地产行业中的国资巨头在今年已掀起一轮轮资本浪潮,传言许久的保利地产整合重任,仍无可避免地落在了徐的肩头。

据时代周报记者了解,眼下,保利集团旗下保利地产和保利置业两大地产上市平台的整合工作,正由徐念沙所在的保利集团北京总部牵头进行研究和方案制定。

保利系地产的整合是一道无例可循的整合难题。保利地产方面对时代周报记者表示,由于整合涉及两地资本市场,需要作多方面的研究和论证,目前尚无具体方案和时间表可透露。

“决定性因素还是在于保利集团管理层的意向。”时代周报记者采访的多位业内人士分析称。在业内人士看来,整合有诸多好处,也势在必行,但两地上市公司并购操作复杂性,央企人事调整背后的利益博弈以及行业调整期内整合所面临的负面放大风险等,都是保利系地产业务整合正面临的挑战。

兄弟or敌人

保利地产成立于1992年,保利置业则是1993年被收购进入保利体系,尽管同属一家,但两者在随后发展中,虽在规模上有差异,但其在城市布局和产品线上并无明显区分,剪不断理还乱,同业竞争、地盘划分等问题所引发的“不融洽”传言。

2012年4月,在彼时保利地产的股东大会上,董事长宋广菊透露,“为了避免同业竞争,保利集团做了规定,对于双方共同进入的上海、广州、重庆和武汉4个城市,两家企业要协商发展,而今后,原则上,将不会再有新的交叉区域”。

集团的表态,似乎并未得到两家公司的彻底落实。双方年报数据显示,截至2014年年底,两者重叠城市已经由原来的4个涨到现在的7个,新添北京、贵阳和佛山3个城市。

双方在城市竞争上的较劲和冲突,还可能加剧。随着三、四线城市开发风险的加剧,保利置业正将重心向一、二线城市转移。据克尔瑞数据统计,2014年,保利置业新增243万平方米土储中,一、二线城市分别约占20%和80%。而保利地产持续全国布局,去年新进入了洛阳、莆田、汕尾等三四线城市。

根据年报,两家公司截至2014年底的土储能级城市分布已开始接近,其中保利地产在一线、二线、三四线城市的土储占比分别为8%、51%和41%;保利置业对应的这一数据占比分别为14%、55%、31%。

“随着双方规模的不断壮大,业务重叠的区域越来越多,同业竞争也愈加激烈。” 辉立证券分析师陈耕曾如此评价说。

同业竞争未解,保利地产和保利置业各自为营,导致双方都不能获得集团资源的最大化支持,难以形成合力。在上海、广州、佛山、武汉等地,保利地产和保利置业的产品甚至互为竞品,以上海为例,保利置业开发的翡丽云邸与保利地产开发的保利香槟花园同处杨浦区,距离更是不到1公里,而且均以改善型产品为主,销售均价也都处于6万元/平米左右,直接导致客户资源竞争。

资源浪费还体现在内部区域壁垒。在保利地产总部所在的珠三角区域,房企往往会以广州、深圳为重点城市布局并互相呼应,但在实际中,按照2012年的那则规定,保利地产被挡在了深圳外。保利地产副总经理、广东公司董事长余英在微博上的一则留言曾引发遐想:“广东保利尽管没有深圳这个主战场,但将永远是广东老大。只要哪一天解禁,允许保利地产进深圳,我保证三年内深圳销售第一!”

而在保利置业总部所在的长三角区域,上海、杭州、苏州往往是房企选择的铁搭档城市,但目前的格局是上海为两家企业共同介入,杭州、苏州由保利地产与保利置业各占一方。

据时代周报记者梳理,在保利地产的总部广州,保利置业共有6个项目,而在后者总部上海,保利地产更拥有高达11个项目。

“两家公司内部私下关系也颇为微妙,在地产业务规模更大的保利地产,其实很介意与保利置业目前在项目上的品牌混淆。”上海某房企副总张志(化名)对时代周报记者说,如果这两家公司能资源互通,建立完整区域平台,区域竞争会更加稳固,比如深圳,由保利地产操刀或许成绩要更强于保利置业。

三大猜想

早在2006年保利地产上市时,其与保利置业同业竞争的问题就已被资本市场所注意。在近年的投资者交流会,保利系这两大地产平台的整合问题就屡屡被问及,但双方高管均未有过明确回应。

直至一年前,两者整合可能性才正式被摆上台面。2014年4月,保利地产董事长宋广菊首次罕见作出明确回应整合“会有”,并称这是保利集团战略目标和任务之一。

整合计划虽被提上议程,但至今仍未见有具体整合方案出炉。对此,宋广菊的回应一般是“不在权属范围内”,或是“会向集团转达”,从未给出指向性的答复。

外界猜测连连,在保利集团内部明确地产业务整合意向之后,整合方式和解决代价就成了关键。业务庞大、作风强硬的“保利系”将如何整合,以谁为主体?

从纯市场的角度上看,保利地产在规模和行业地位上都要高于保利置业。公司年报数据可查,2014年,保利地产和保利置业的年销售额分别为1367亿元和241亿元,悬殊近5.7倍,分别位列房企50强的第5位和第27位。截至今年5月18日,保利地产的1349.26亿元市值是保利置业的8倍以上。

保利地产合并保利置业,也就成为最顺其自然的重组猜想之一。

“以保利地产为主力平台,吸收合并保利置业,两地上市的方案,相对较优,能促进资产和资产整合,大有裨益,”克而瑞研究中心研究员尹鹏对时代周报记者分析说,此方案有两大优势,其一,从城市布局来看,保利地产已布局57个城市,而保利置业仅有24个城市,采用保利地产的管理架构体系,合并后的整合将更为简单;其二,从运作能力上来看,保利地产的市场地位和专业能力在行业内领先,体系成熟,团队稳定,整合吸收能力也会比较强。

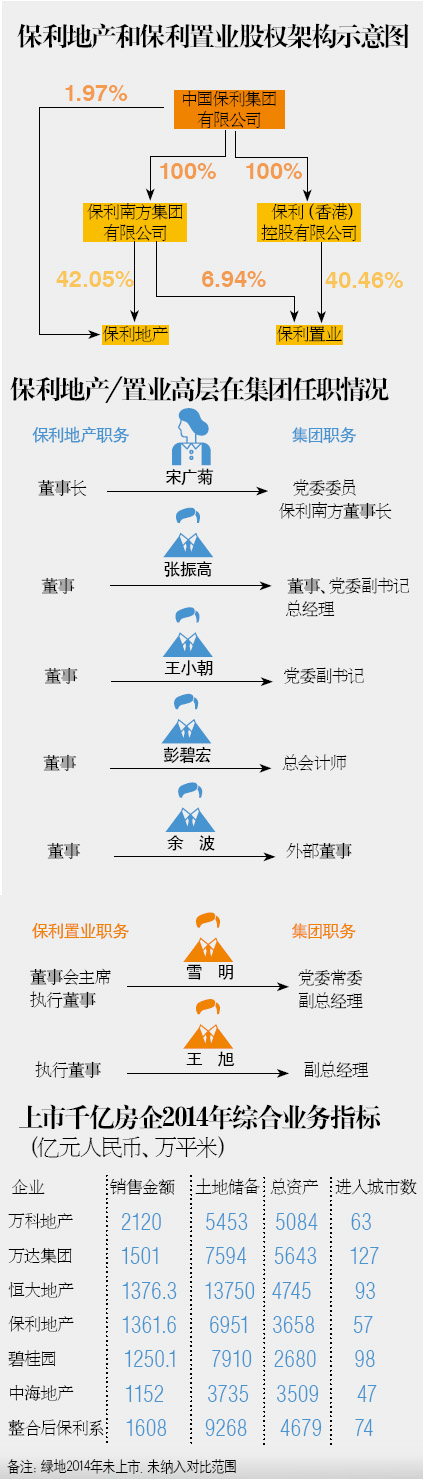

在具体操作上,保利地产可以直接现金支付或股权支付方式收购保利(香港)控股持有的保利置业股权;或采用换股支付吸收合并保利置业,这种方式尽量少地占用保利地产的运营资金,保利南方和保利(香港)控股共同成为保利地产的股东,最后保利地产实现在上交所和港交所两地上市。

当然,也不排除以保利置业为主上市平台进行整合的可能。一方面,保利集团历来对保利置业有较大支持;另一方面,保利置业的海外上市平台亦有助于地产业务的资本运作。

“保利南方之前就持有保利置业6.94%的股份,存在继续增持地可能性。”上海房地产分析师房玲对时代周报记者说,这种方案下,可能采用换股+现金的方式,将保利地产的资产注入保利置业,保利南方与保利(香港)控股届时将共同作为保利置业的大股东。

在房玲看来,在这过程中,不排除保利集团先一步参与保利置业重组的可能。单就地产板块而言,保利置业吸收合并保利地产的优势较小,并且保利置业的基本面也不如保利地产来得好,整合产生的正面效应也不会太强。

保利置业,前身是1973年在香港成立的新海康航空投资有限公司,在1993年被保利集团收购后,由原来的航运公司专营为综合企业,并在2005年更名。2005年以来,保利集团多次对保利置业注入资产,也足见对保利置业的器重。

有详细数据足表,2005年,保利置业仅以5.85亿元代价,就从保利集团、保利科技手中获得保利上海全部股权,同时获得保利上海位于北京、上海、苏州、武汉和重庆等地的111万平方米住宅、商业项目,以及85.43万平方米土储;2007年,保利置业以总代价14.3亿港元向保利集团旗下保利南方集团有限公司配发约2.35亿股新股,用于收购保利南方全资持有的深圳保利全部股权,资产包括位于中国深圳、广州、贵阳、南宁、哈尔滨及济南等城市15个项目。收购完成后,保利置业的土储规模由200万平方米增至600万平方米,约相当于当时保利地产1007万平方米土地储备的60%;2009年,保利置业再以向保利集团配股形式融资30.13亿港元,大多用于收购大股东价值27.42亿港元的内地房地产项目,总建筑面积约为213万平方米,土储增至1150万平方米;2013年,保利集团与广西签订战略框架协议,将携保利置业参与广西北部湾经济区城市开发建设、文化、旅游开发、综合体开发等多个领域的投资。

反观保利地产,自1992年组建成立至今,除了在2008年发行43亿元公司债获得大股东提供担保,以及2009年定向增发中保利集团以15亿元现金认购外,几乎没有获得集团的优质资产注入。保利地产2012年报显示,保利集团和关联方保利财务有限公司向上市公司提供的一笔20亿元两年期贷款,利率高达11.54%。这一笔贷款的利率,远高于华侨城、南京高科、云南城投等向大股东贷款的利率,甚至高于万科向关联信托贷款利率。

第三种猜想,则倾向于先从区域划分整合或为近期优选。比如,保利地产和保利置业按照各自相对有优势的市场区域进行划分整合,保利置业原上海总部可作为整合后长三角区域的管理中心,负责协调上海、杭州、苏州、南京等城市的业务,而其他区域及城市则整合纳入保利地产“3+2+X”除长三角外的城市群管理体系。

道阻且长

保利系地产重组概念,在4月底5月初再度升温。

5月4日,保利置业股价报收5.2港元,盘中一度攀上5.23港元,为一年半以来股价新高。与此同时,信达国际、康宏证券等券商研报发声指出保利置业具有重组概念,称“相信重组有望于第三季发生”。

时代周报记者联系保利地产,对方品牌部相关负责人称,尚不清楚重组事宜具体进展。截至发稿,尚未收到保利置业和保利集团回复。

不过,在今年3月底保利置业2014年业绩会上,其董事总经理韩清涛的一席话,或已透露一二。

“整合话题应该说由来已久,这是整个集团发展战略中的重要一环。” 韩清涛坦承,但整合涉及两个资本市场,需要做多方面的研究和论证。据其透露,整合工作由保利集团北京总部牵头进行研究和方案制定,“有些工作还在前期论证研究,目前还没有具体时间表”。

事实上,操作程序上的复杂性,是保利系地产整合工作面临的一大难题。

以同为国资背景的中建系地产整合为例,2013年8月,中建股份宣布拟将名下多个房地产业务平台和项目资产注入中海地产,直到2015年3月中海地产公告整合交易详情,这中间历时一年半多。这还仅是在港股上市的母公司将资产注入所控股的子公司,股权和利益关系也都不复杂。

“中建系两家公司均在港股上市,而保利系两家上市平台分属两地交易所,该整合在行业内并无先例,其难度可想而知,”克而瑞研究中心研究员尹鹏对时代周报记者分析说,一方面,保利地产和保利置业分别在上交所和港交所上市,两地并购规则各有不同,涉及两地公众持股者的利益,在估值、合规性及触发全面要约等问题将面临更多挑战;另一方面,双方均为国资控股背景,整合将面临多层审批,操作面临漫长性和复杂度难题。

事实上,虽然实际控制人都是保利集团,但保利地产的直接控股股东是保利南方,保利置业的控股股东是保利(香港)控股,这两者对各自地产业务的发展都卯足了劲,辛苦养大的“儿子”谁都不愿轻易放手。如若整合,在整合主平台选择、人事调整上都面临较大挑战,尤其是人员整合,这将是难点,也是看点。

目前来看,保利地产和保利置业尽管规模相差较大,但却都是规模房企,拥有多层级管理架构,运营体系相对稳固,团队整合远非收购几个项目公司那么简单。此外,相比中建系和中信系,军队背景的保利系作风更强硬,要将两套完全独立运作的领导班子以及各地分公司进行整合尤为艰难。目前,保利地产和保利置业各有领导班子,且高层在保利集团各有职务,整合之下极容易引发利益博弈。

时代周报记者结合两家公司年报及集团官网资料发现,现任保利地产董事长宋广菊,同时任集团党委常委;董事张振高,同时任集团总经理、党委副书记;董事王小朝,同时任集团党委副书记;董事彭碧宏,同时任集团总会计师。而保利置业方面,现任董事会主席及执行董事雪明,同时任集团副总经理、党委常委;执行董事王旭,同时任集团副总经理。

今年3月30日,宋广菊减持了300万股保利地产股票。半个月后,她在新浪微博的发出的“保利是个P!”推文引起了轩然大波。从再三强调家国情怀到突然抛出粗鄙之语,有阴谋论分析称,宋广菊对保利内部整合调整有所不满。

保利地产在上海e互动上就此回复投资者提问时称,“宋广菊董事长出售股票属于个人投资行为,不代表对公司不看好,公司管理团队始终坚定看好公司未来发展前景。” 对于整合事项,保利地产称,“仍在研究阶段”。

“对央企而言,没有任何东西比组织架构更重要,”易居中国执行总裁丁祖昱对时代周报记者分析说,解决好了人的问题,其他都将水到渠成。保利系地产平台一日不完成整合,保利地产的真正转型就无从谈起。

在丁祖昱看来,从整合本身来讲,最好的时机已过。前两年市场稳定向上时,整合相对有利,即使在整合过程中影响了一部分效率,也会被市场因素所弥补。但眼下市场发生转折,内外部双重作用有可能会使企业在转型过程中发生一定震荡。

1+1>2?

外界仍在等待具体方案出炉,不可置否, 2015年,央企重组被定位全面深化改革的重头戏。保利系地产实现资源的合理高效配置,这是顺应时代大势,且义不容辞。

一旦整合完成,保利系地产业务规模更上一层楼。目前,保利地产在千亿房企的角逐中处于中下游的态势,销售额、总资产、土地储备在第四位,城市进入排在第五位。整合后的加总指标则更具竞争力,销售金额大幅提升,仅次于万科、绿地排名第三;城市进入数量也大幅增长,排名也上升至第四位。

在尹鹏看来,保利系的整合绝不是数字的简单累加,发挥的效应肯定是1+1>2。“发展中的竞争转为合力,企业跨过2000亿元大关的时间必然大幅缩短,”尹鹏说,其土地扩张时的资本支撑力度更强,资产杠杆可进一步放大。业务的再次腾飞是必然之势。

整合后,企业的债务结构和财务基本面将有所好转。目前,两家企业在负债率上并没有体现出足够的央企的标准。历年年报数据显示,保利地产2012-2014年的净负债率均在110%以上,2014年更达到140.29%,而保利置业的净负债率也是持续走高,2014年达到120.37%;保利地产的现金短债比及长短期债务比近些年一直维持较为合理的区间,但是保利置业却一直有结构不合理的问题。

资源一旦打通,集团海外资源和军工承建业务也将成为保利系地产业务的一大看点。

在海外投资方面,目前,保利地产仅限于澳大利亚,保利置业仅在香港有项目,两者的海外发展道路还只是刚刚起步,但保利集团通过军贸品、文化艺术、资源等早已打开了海外市场,地产业务是完全可以借道实现海外扩张。

军工承建业务可交由地产平台完成。房玲分析说,目前,保利集团很重要的一块业务就是军工,但是鉴于性质特殊,外界对于这块业务了解甚少,但是这一块存在的基础承建的合作可能是无法排除的。当两家房企形成统一的平台后就可打破瓶颈,灵活调动资源相互配合。

资料来源:企业年报、克而瑞 王健芸 制图

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com