汉诺医疗供应链软肋与扩产疑云:ECMO核心膜材靠进口,产能闲置下亏损风险加剧|读懂IPO

汉诺医疗的ECMO到底算不算真正的“国产”?

来源|时代商业研究院

作者|特约研究员曾瑞琦、郑琳

编辑|郑琳

作为国内首家ECMO(体外膜肺氧合)国产企业,深圳汉诺医疗科技股份有限公司(以下简称“汉诺医疗”)的技术突破确实让人振奋。

但翻完招股书和问询回复,有两个地方总觉得不太踏实:一是核心材料还得从国外买,而且就一家供应商,万一断供或者面临制裁怎么办?二是产能明明还有闲置,却急着翻倍扩建,这账算得过来吗?

上交所官网显示,汉诺医疗于2025年12月递交科创板IPO申请,2026年6月3日,该公司更新披露了招股书(申报稿,签署于2026年6月2日,下同),目前已完成首轮审核问询回复。

6月10日、7月6日,就公司核心供应链安全、产能扩张合理性、持续经营能力与盈利前景、研发投入与商业化落地等问题,时代商业研究院向汉诺医疗发送邮件并致电询问,7月7日,该公司对相关问题作出了回复。

核心膜材靠进口:国产化“最后一公里”尚未打通

先问个实在问题:汉诺医疗的ECMO到底算不算真正的“国产”?

招股书(申报稿)显示,汉诺医疗整机系统确实是国内首家获批的,但再看一个关键细节:ECMO耗材的核心——氧合膜,用的是PMP材料,该材料市场长期处于寡头垄断格局,全球能大规模供货的只有一家:Thermo Fisher BPG(原3M/Solventum),汉诺医疗在问询函回复中也承认了这一点。而且,这家供应商最近还被收购了。

也就是说,汉诺医疗虽然把ECMO系统组装起来了,但最核心的“人工肺”膜材,依然依赖进口。那问题就来了:万一这家不卖了,或者涨价、断供,怎么办?

汉诺医疗虽然已在2026年4月和对方签了新供货协议,有效期覆盖到2030年底,但协议总有到期的一天。该公司自己也在招股书中坦言,如果续约谈不拢,或者国产替代材料没跟上,就可能面临“核心原材料供应受限的风险”。

对此,汉诺医疗向时代商业研究院表示:公司与Thermo Fisher“一直以来均保持稳定友好的合作关系”,协议签订是“基于过往长期稳定的合作关系以及对未来战略发展的一致认可”。

我们不禁要问,这难道不是把“卡脖子”的环节从整机转移到了膜材料上吗?

当然,汉诺医疗也在布局国产替代产品,联合国内企业攻关。但首轮问询回复显示:这种高端膜材的技术壁垒极高——材料合成和纺丝工艺长期被国外少数企业垄断。

7月7日,汉诺医疗向时代商业研究院回复称,国产替代“目前仍正常推进中,具体进展以后续披露公告为准。”可见,汉诺医疗膜材料国产替代产品的实际落地时间及其临床达标的可靠性,目前尚存较大不确定性。

一个值得琢磨的问题是:当我们说“国产替代”时,到底替代了整机组装,还是真正掌握了全产业链的核心?如果最核心的膜材还要依赖进口,那这家公司的供应链安全,是不是存在一根隐藏的软肋?

ECMO设备产能闲置22%,加码新产线或加剧亏损

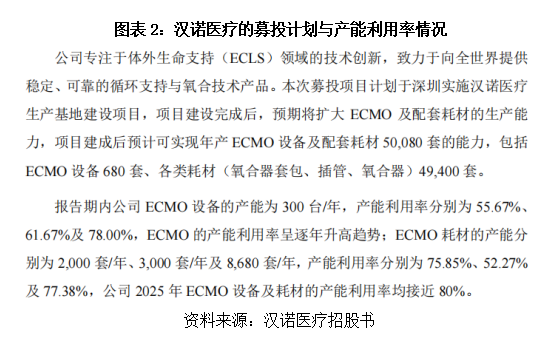

再看看募投项目。招股书显示,此次IPO,汉诺医疗计划投入2亿元建设生产基地,目标是把ECMO设备年产能从300台提到680台,耗材产能也要大幅增加。

但根据首轮问询函回复的数据,2025年汉诺医疗ECMO设备的产能利用率是78%,ECMO耗材是77.38%。也就是说,还有近四分之一的产能闲置。

这就不免让人疑惑:现有的产能尚有闲置,新增产能将如何消化?监管层显然也注意到了这一点,首轮问询函显示,上交所已经明确要求汉诺医疗解释扩建产能的合理性。

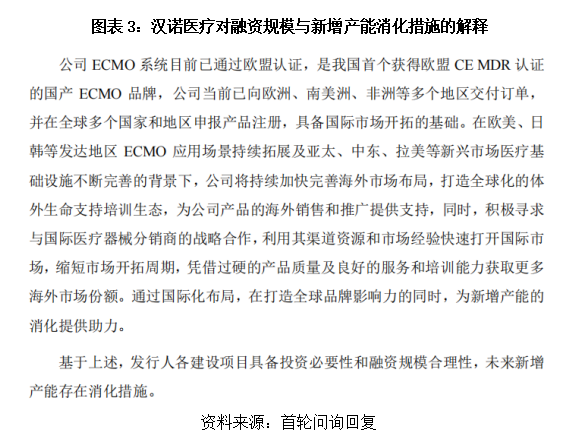

汉诺医疗解释说,要提前为市场放量和海外拓展做准备,如图表3所示。但现实是,2025年国内ECMO设备的新增销售量才578台,而汉诺医疗自己的设备销量只有130台。一下子把产能翻倍,到时候卖给谁呢?

7月7日,汉诺医疗向时代商业研究院表示,现阶段产能利用率处于“阶段性合理区间”,主要系“商业化推广仍处于持续渗透阶段,市场装机与耗材放量存在阶段性周期差异”。本次扩产并非基于短期产能缺口,而是结合公司中长期市场拓展战略、全球化布局及后续产品迭代需求,作出的前瞻性合理布局。汉诺医疗进一步指出,其增长逻辑基于设备装机放量、耗材持续复购、全球化市场拓展三大核心,具备落地基础与可实现性,新增产能规划与公司未来市场订单支撑及预测相匹配。产能爬坡节奏将与国内外市场开拓进度精准匹配,循序渐进释放产能。截至2025年12月31日,核心产品Lifemotion® ECMO系统已覆盖全国近200家医院。但根据首轮问询函回复的数据,2025年汉诺医疗ECMO设备的产能利用率是78%,ECMO耗材是77.38%。也就是说,还有近四分之一的产能闲置。

也许有人说,海外市场潜力大。招股书也显示,汉诺医疗2025年拿到了欧盟CE MDR认证,境外收入已经做到了770.23万元。但海外竞争同样激烈,迈柯唯、美敦力等国际巨头早就深耕多年。汉诺医疗作为新进入者,能抢到多少份额,还是个未知数。

这确实是个绕不开的问题:如果连现有产能都没充分利用,扩张会不会只是增加了折旧成本,反而让盈利扭亏更遥遥无期?

值得注意的是,2023—2025年,汉诺医疗的营业收入分别为2983.11万元、4966.28万元和9217.40万元,呈现快速增长态势;但该公司报告期内尚未实现盈利,同期归母净利润分别为-34089.90万元、-18343.08万元和-18141.18万元,三年累计亏损超过7亿元。

关于持续经营能力与盈利拐点,汉诺医疗向时代商业研究院表示,其资金使用和储备处于安全可控的管理控制水平,未来资金扩充措施具备可行性。由于公司所处的三类高端医疗器械及高值耗材细分赛道具备“高投入、长周期”的行业特征,商业化初期处于亏损状态具备合理性。公司预测2028年方可实现盈亏平衡是基于设备装机放量、耗材持续复购、全球化市场拓展三大核心增长逻辑,具备落地基础与可实现性,未来三年公司伴随业务规模化发展,盈利能力将持续优化。

汉诺医疗的技术突破值得尊重,该企业还向时代商业研究院表示,公司在持续创新研发中掌握7项底层核心技术,形成三大技术平台,截至2025年底授权发明专利43项(含境外5项),Lifemotion®ECMO系统在代表ECMO设备和耗材的关键指标上与迈柯唯旗下高端Cardiohelp ECMO系统“在参数上基本相当,部分指标具备差异化优势”。不可否认的是,汉诺医疗打破了进口垄断,让国产ECMO从0到1,但被光环掩盖下的风险亦不容忽视——核心材料依赖单一进口源,产能扩张与市场需求之间的匹配度仍有待时间验证。

也许汉诺医疗有更详细的订单储备,也许国产膜材很快就能突破,但这些何时能落地,仍需先打上一个问号。资本市场从来不缺故事,缺少的是把故事变成现实的底气。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com