“数据茅台”企查查业绩隐忧:C端用户量增长见顶,B端高黏性收入仍不足三成|读懂IPO

C端依赖难破局,B端增长未成势

图源:图虫创意

来源|时代商业研究院

作者|赖钧洪、郑琳

编辑|郑琳

作为国内商业大数据服务领域的头部企业,企查查科技股份有限公司(下称“企查查”)凭借“查企业、查老板、查关系”的便捷功能,累计注册用户已突破1.6亿,毛利率一度超过90%,净利率接近48%,盈利能力堪比白酒行业的贵州茅台(600519.SH)。然而,在光鲜的业绩曲线之下,企查查在冲刺上交所主板的过程中也面临多重考验。

时代商业研究院发现,企查查的营业收入增速已从2023年的19.25%降至2025年的11.15%,同期净利润增速从35.90%降至18.62%,高增长故事正在褪色。更深层的问题在于,C端用户增长见顶、付费意愿低迷,B端转型步履蹒跚,收入结构“偏科”严重,第二增长曲线迟迟未能成型。

截至2026年6月9日,企查查的IPO申请已完成首轮审核问询回复。5月22日,时代商业研究院就盈利质量与增长可持续性、用户增长与付费意愿等问题,向企查查发送邮件并致电询问,但截至发稿未获回复。

营收与净利增速双降,新增付费用户量连续两年下滑

2022—2025年(下称“报告期”),企查查的经营业绩呈现稳步增长态势,但增速已明显放缓。

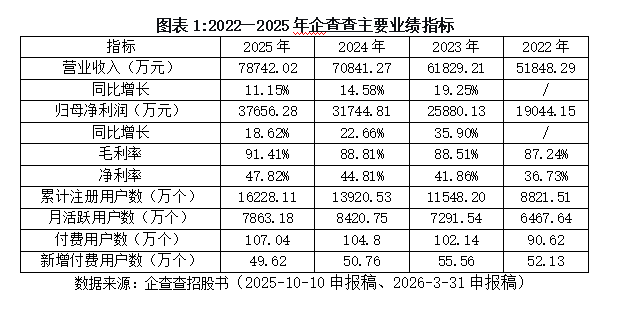

如图表1所示,报告期内,企查查的毛利率分别为87.24%、88.51%、88.81%和91.41%,净利率分别为36.73%、41.86%、44.81%和47.82%,盈利水平处于高位,但进一步提升的空间有限。与此同时,该公司的营收增速从19.25%降至11.15%,净利润增速从35.90%降至18.62%,双双连续下滑,高增长趋势明显放缓。

招股书显示,2025年,企查查月活跃用户数较2024年减少558万人,为成立以来首次出现月活下滑。注册用户增速从30.91%降至16.58%,用户增长动能明显减弱。付费用户数三年仅增加约16万人,几乎陷入停滞。

更关键的是,新增付费用户数量连续两年下滑——2023年新增数量为55.56万,2024年则为50.76万,2025年进一步降至49.62万。这意味着,该公司的增长或越来越依赖对存量用户的深度挖掘,而非获取新用户。

C端依赖难破局,B端增长未成势

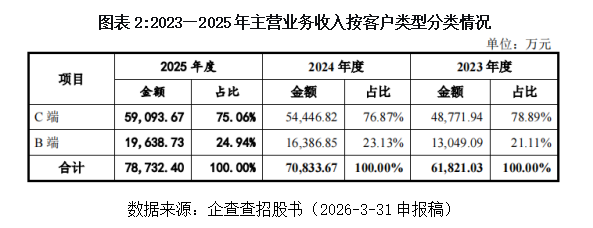

企查查的收入主要来源于两大类:面向个人用户的C端会员类产品,以及面向企业级用户的企查查专业版、数据接口服务等B端产品。

如图表2所示,报告期内企查查C端收入从4.88亿元增长至5.91亿元,占比稳定在七成以上;B端收入从1.30亿元增至1.96亿元,占比仅从21.11%缓慢攀升至24.94%。这种“偏科”的收入结构,意味着该公司的业绩基本盘高度依赖于个人用户的会员订阅。一旦C端市场出现波动,B端尚不具备“接棒”能力,整体收入的抗风险能力较为脆弱。

值得警惕的是,企查查C端的两大核心驱动力——用户规模扩张与单用户价值提升或已逼近天花板。如前述所言,2025年该公司的月活用户首次下滑,新增付费用户连续两年负增长,这意味着其核心人群渗透或趋于饱和,边际获客成本攀升但付费意愿低迷。此外,该公司的提价策略因388元年费偏高、产品功能同质化严重而遭遇用户抵触,黑猫投诉平台上“诱导消费”“自动续费”等抱怨频现。

B端业务被视为企查查的第二增长曲线,但该业务至今未能形成规模效应。其服务仍以标准化数据接口和专业版为主,与邓白氏(Dun & Bradstreet)、益博睿(Experian)等国际巨头基于深度信用模型和行业基准的增值服务相去甚远;国内企业征信市场核心数据源多由公共数据管理机构归集,市场化机构只能在公开信息浅层加工上竞争。此外,已拿下的大型机构客户议价能力强、采购分散,难以贡献高黏性收入。

双重隐忧:增长见顶、结构偏科

疑问一:高增长能否延续?上市委在首轮问询中,明确要求企查查说明业务和产品是否具备较强成长性。企查查在回复中表示,C端将通过存量用户价值挖掘维持增长,而B端凭借2022年至2024年33.39%的收入复合增长率,展现出良好的发展潜力。但从数据来看,该公司营收增速已从19.25%降至11.15%,净利润增速从35.90%降至18.62%,月活跃用户首次出现下滑,新增付费用户数量连续两年下滑。当C端红利见顶、B端体量有限、行业竞争加剧,企查查将如何续写下一个增长篇章,仍是一个待解的难题。

疑问二:业务结构能否突破“偏科”困局?C端收入占比超过七成,B端占比不足25%。C端用户渗透趋于饱和、付费意愿偏低;B端业务竞争激烈,且以标准化产品为主,难以贡献高黏性收入。在国际巨头与国内公共数据机构的双重挤压下,第二增长曲线尚未真正成为营收主力。

企查查的IPO之路,折射出中国商业大数据服务行业的深层困境:C端流量红利消退后增长动力从何而来,B端转型何时才能成势。当用户增长见顶、付费转化乏力、第二增长曲线迟迟未能成型,企查查能否在多重压力下找到可持续的增长路径,将直接决定其最终的市场价值。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com