内存条“价格跳水”上了热搜,但拐点可能还早!

在渠道出货价格下降的同时,原厂价格仍在上行。

过去几个月,内存条价格一路上涨,被渠道称为“电子黄金”,“一盒内存条价格堪比上海一套房”。但最近,零售市场情绪突然转向。

电商平台和线下市场频繁出现“价格跳水”“断崖暴跌”的说法,并一度登上热搜。这种来自消费者的体感变化,容易被放大为一个更宏观的判断:内存价格周期是否已经触顶,甚至开始反转。

但如果将视角切换到产业链上游,这一结论并不成立。

就在几天前,三星电子完成第二季度DRAM合约价谈判,整体价格较第一季度上涨约30%。而在此前的第一季度,其平均涨幅已接近100%。这一轮调价不仅覆盖通用DRAM,也包括高带宽内存(HBM),反映的是全品类价格的平均抬升。

换句话说,在渠道出货价格下降的同时,原厂价格仍在上行。

这种背离并不罕见。内存市场的价格体系,本质上分为合约价与现货价两套机制:前者由原厂与大客户谈判决定,反映中期供需预期;后者则更多受到渠道商库存、情绪与短期需求波动影响。

TrendForce集邦咨询认为,近期现货价走弱,反映的是消费型产品无力承受成本而下修生产计划,通路抛售去库存因应,整体存储器供应短缺现况并未改变。

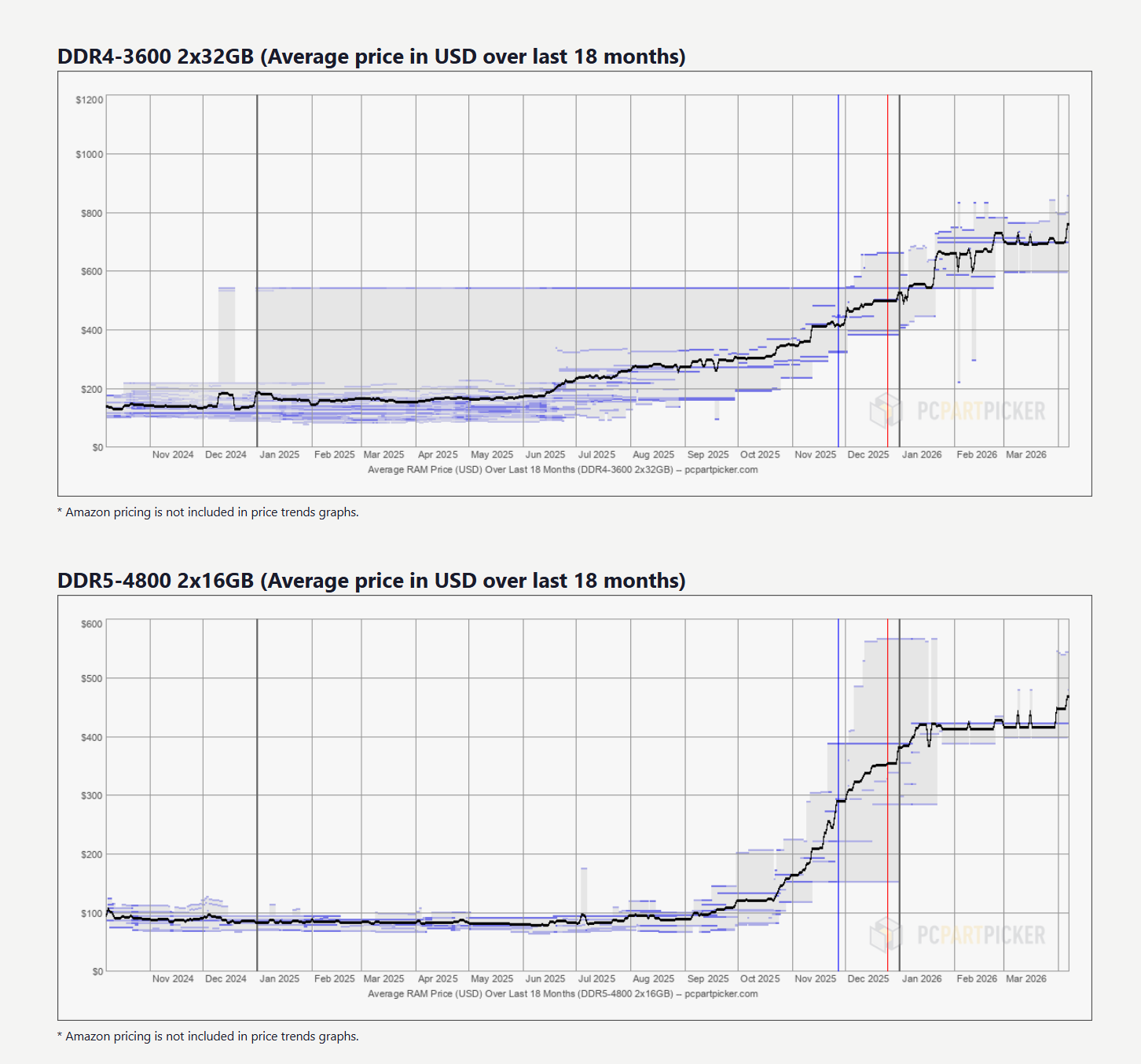

多项数据也印证了这一点。截至3月底,DRAMeXchange数据显示,C端DDR4 8Gb颗粒的固定合约价环比持平;PCPartPicker数据则显示,近期DDR4与DDR5成品价格并未出现明显下跌,反而有小幅上行。

图源:PCPartPicker官网

图源:PCPartPicker官网

所谓“暴跌”,更多是发生在渠道层面的短期波动,而非整个市场的价格塌陷。

从需求端看,当前内存市场已明显分化为两条主线:一是消费电子,二是企业级基础设施。

消费电子领域,苹果正在疯狂抢货。产业链消息显示,苹果今年的策略比任何时候都更加激进,正以较高价格锁定移动DRAM供给,即便因此压缩部分产品利润率,也优先确保供应稳定。知名分析师郭明錤指出,在存储芯片市场格局动荡的背景下,苹果可通过承担高昂的内存成本、牺牲部分产品利润率来稳定自身产品定价,以此扩大市场占有率。

更关键的,是企业级需求。随着大模型与云计算基础设施持续扩张,对高带宽内存(HBM)及服务器DRAM的需求呈现出结构性爆发。谷歌、微软等云服务厂商,正在尝试与SK海力士签署多年期供应协议,合同不仅设定价格下限,还引入预付款机制。

这意味着,部分需求开始被“提前锁定”。当价格不再完全由市场波动决定,周期的弹性也会被压缩。

另一方面,需求在大幅增长,供给却没有同步释放。

从供给侧看,全球DRAM市场长期呈现高度集中格局。三星、SK海力士与美光三家厂商,占据超过90%的产能。三大原厂的资本开支与产能节奏,几乎直接决定了行业供需关系。

现在三家的共同选择是扩大投入,例如三星已重启位于韩国平泽的P5晶圆厂建设,目标投产时间在2028年前后;SK海力士清州产线于2026年4月开工建设,预计于2027年底竣工。龙仁工厂原定于2027年5月投产,现已提前三个月;美光则通过收购力积电厂区补充制造能力,并强化后段封装合作。

然而,这些新增产能大致在2027年至2030年才集中释放,短期内供给不会明显增加。与此同时,三大原厂正主动收缩DDR4产能,加速向DDR5与HBM迁移。制程切换与产品结构升级,带来阶段性的产能空窗期,使得短期供给进一步收紧。这也是近期终端市场出现波动,原厂价格仍能维持上涨的原因。

换句话说,2026年第二季度的内存市场,更像是“涨得慢了”,而不是“开始下跌”。

当然,这并不意味着内存行业的周期消失。相反,本轮周期正在被“拉长”,其拐点也将由传统的消费电子需求波动,转向更复杂的变量所决定。

可以预见,未来价格回落主要取决于两个因素。其一,是HBM供给的释放节奏。当前HBM产能高度紧张,并在一定程度上“挤占”传统DRAM产线资源。随着新产线陆续投产,HBM供给显著增加,其对整体产能的挤占效应减弱,供需关系可能逐步走向宽松。

其二,是技术路径的变化。业内已经开始讨论以HBF为代表的新型存储架构。这一方案以NAND闪存替代DRAM进行堆叠,在部分应用场景中具备替代HBM的潜力。按照产业界的判断,相关工程样品或在2027年前后出现,最早到2028年有望进入实际应用。

如果这一技术路径实现突破,并对现有需求形成替代,当前以HBM为核心的内存价格体系,将面临重新定价。

从历史经验看,真正引发周期反转的,往往不是需求的小幅波动,而是供给的集中释放或技术范式的切换。一旦条件具备,价格调整的幅度,反而可能远超市场预期。

因此,当下渠道端的“降温”,更接近一次库存与情绪驱动的短期修正,而非周期意义上的拐点。在AI需求和产能约束的共同作用下,内存价格仍有支撑。当前上涨的速度可能放缓,但缺乏下行的基础。

内存价格不会马上逆转性下跌。真正的拐点,更可能出现在供给集中释放或技术路径改变之后。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com