“果链”企业鸿仕达业绩激增之下:前五大客户频换,客户入股后订单金额翻倍|读懂IPO

超2.5亿元销售收入来自比照关联方

来源|时代商业研究院

作者|陆烁宜

编辑|郑琳

北交所官网显示,2月13日,“果链”企业昆山鸿仕达智能科技股份有限公司(下称“鸿仕达”)已提交注册。此次IPO,该公司拟募资2.17亿元,其中1亿元用于偿还银行贷款及补流,其余资金则用于智能制造装备扩产项目、研发中心建设项目。

2025年经审计年度财务报表显示,2025年,鸿仕达实现营收6.64亿元,实现归母净利润6975.14万元。时代商业研究院结合招股书(注册稿,下同)数据测算,2022—2025年,鸿仕达营收年复合增速达18.69%,归母净利润年复合增速达26.53%。

然而,即便业绩稳定增长,北交所仍在第一轮审核问询函中要求鸿仕达说明业绩增长的合理性及可持续性,在第二轮审核问询函中要求该公司说明收入确认真实准确性、主要客户合作稳定性及期后业绩下滑风险。而在审议会议现场,北交所上市委仍要求该公司说明收入确认准确性、业绩可持续性。

北交所的担忧并非毫无依据。Wind数据显示,2022—2024年,苹果公司(AAPL.NASDAQ)的营收分别为3943.28亿美元、3832.85亿美元、3910.35亿美元,净利润则分别为998.03亿美元、969.95亿美元、937.36亿美元,营收、净利润总体呈波动下滑趋势。

而2022—2024年,鸿仕达超60%的收入来自苹果产业链,作为一家“果链”企业,鸿仕达未来业绩的增长稳定性确实值得关注。

不容忽视的是,鸿仕达的产品销售量已出现下滑的信号。招股书显示,2022—2024年,鸿仕达的产品销售量分别为1044台(套)、884台(套)、879台(套),呈下滑趋势,而产品销售单价则分别为32.13万元/台(套)、45.87万元/台(套)、59.26万元/台(套),累计涨幅达84.44%。

此外,鸿仕达的前五大客户变动频繁,更有新晋大客户是在入股鸿仕达后才出现对鸿仕达的采购金额暴增。

2月2日、3月13日,就客户合作情况、经营业绩情况、关联方情况等相关问题,时代商业研究院向鸿仕达发邮件并尝试致电询问,但截至发稿未获对方回复。

超60%订单来自苹果产业链,前五大客户变动频繁

招股书显示,鸿仕达主营产品为电子元器件、电路板、系统模组以及产品总装等不同等级的装联环节的智能自动化设备、智能柔性生产线、配件及耗材,上述主营产品广泛应用于消费电子、新能源、泛半导体等各领域的智能制造制程。

其中,消费电子是鸿仕达的核心业务领域,合作客户包括立讯精密(002475.SZ)、鹏鼎控股(002938.SZ)、珠海冠宇(688772.SH)等苹果产业链核心供应商,深度参与苹果产品的生产、组装与关键零部件供应。

对此,鸿仕达在招股书中坦言,报告期(2022—2025年上半年)各期,公司来源于苹果产业链的收入占比均超过60%,对苹果产业链存在依赖风险。

不过,鸿仕达业绩稳健增长,并不是依靠产品销售量增长,更多是因为产品销售价格上涨。招股书显示,2022—2024年,该公司的产量分别为1103台(套)、926台(套)、863台(套),销量分别为1044台(套)、884台(套)、879台(套),产销量均呈不断下滑趋势。2025年上半年,该公司产量为342台(套),销量为276台(套),产销率仅为80.70%。

招股书还显示,2022—2024年,鸿仕达的产品售价分别为32.13万元/台(套)、45.87万元/台(套)、59.26万元/台(套),三年累计上涨84.44%。2025年上半年,该公司的产品销售单价为54.53万元/台(套)。

而Wind数据显示,2022—2024年,苹果公司营收、净利润总体均呈小幅下滑趋势。在终端用户经营业绩持续下滑的情况下,鸿仕达为何能够依靠涨价实现业绩稳健增长?

招股书显示,2022—2024年,鸿仕达来自前五大客户的销售收入占比分别为70.35%、50.26%、62.67%。2022年,鸿仕达的前五大客户分别为立讯精密、台郡科技(6269.TW)、台达电(2308.TW)及其关联方、珠海冠宇、纬创资通(3231.TW)。而截至2025年上半年,该公司的前五大客户中除了立讯精密仍稳居第一大客户,其余四名大客户均已变更。

其中,2022—2025年上半年,鸿仕达来自原第二大客户台郡科技的销售收入从8547.75万元逐期下降至181.24万元,且2025年6月末对台郡科技的在手订单金额仅为211.54万元,台郡科技自2025年上半年退出该公司前五大客户之列。

新晋大客户入股后订单金额翻倍,超2.5亿元销售收入来自比照关联方

随着台郡科技退出前五大客户,鹏鼎控股向鸿仕达贡献的销售收入不断增长,并于报告期内新晋为该公司前五大客户之一。

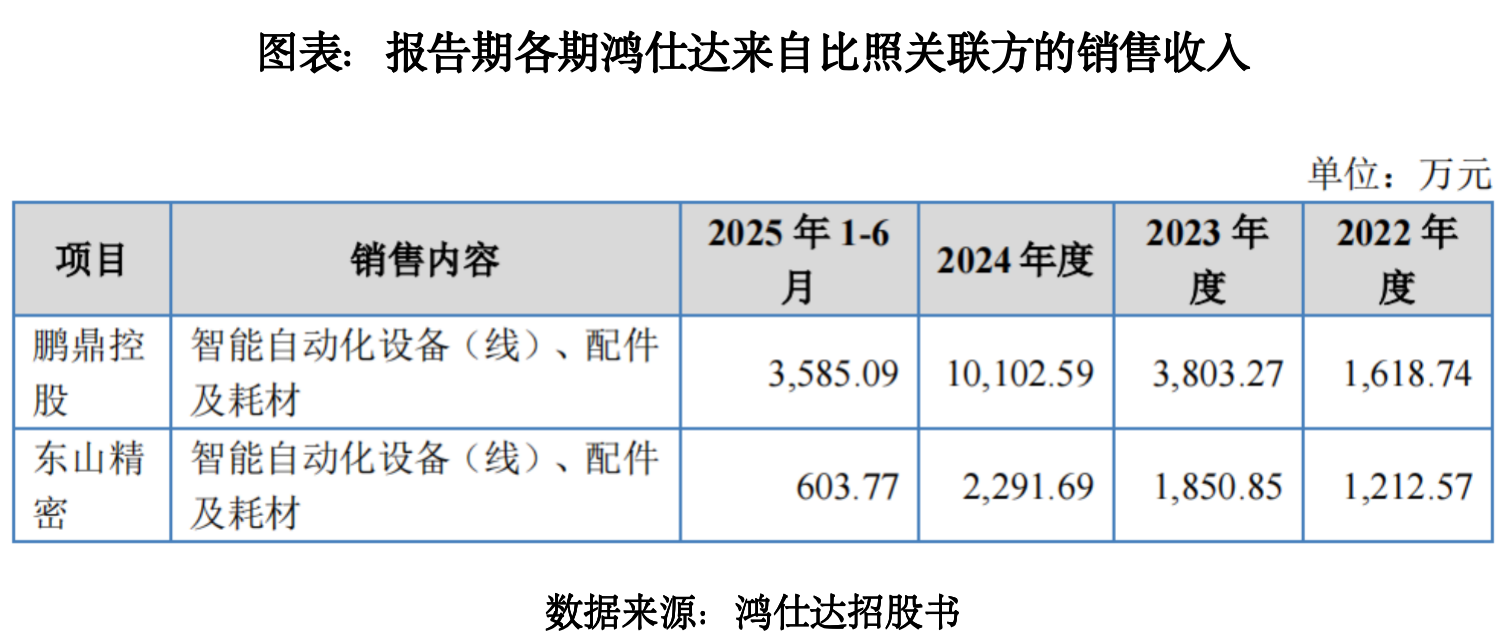

第一轮审核问询函回复文件显示,2022—2025年上半年,鸿仕达来自鹏鼎控股的销售收入分别为1618.74万元、3803.27万元、1.01亿元、3585.09万元,2023年、2024年分别同比增长134.95%、165.63%。

而Wind数据显示,2023—2024年,鹏鼎控股营收分别为320.66亿元、351.40亿元,归母净利润则分别为32.87亿元、36.20亿元,较其2022年的营收362.11亿元、归母净利润50.12亿元,均呈下滑态势。鹏鼎控股为何在自身业务规模收缩的同时,加大对鸿仕达的采购?

这背后,一项股权交易引起时代商业研究院的注意。

第一轮审核问询函回复文件显示,2023年1月,鹏鼎控股的子公司鹏鼎控股投资(深圳)有限公司以自有现金2000万元增资入股鸿仕达,增资后持有鸿仕达2.11%的股份。

对此,北交所在第一轮审核问询函中要求鸿仕达说明业绩增长的合理性及可持续性,鹏鼎控股入股背景及对鹏鼎控股销售收入大幅增长的具体原因、交易公允性及真实性。

事实上,除了鹏鼎控股,鸿仕达另一名客户东山精密(002384.SZ)的子公司苏州东山产业投资有限公司亦于2023年1月对鸿仕达增资2880万元,增资后持有鸿仕达3.04%的股份。

报告期各期,东山精密亦为鸿仕达分别贡献了1212.57万元、1850.85万元、2291.69万元、603.77万元的销售收入,合计为5958.88万元。

对此,北交所在第一轮审核问询函中要求鸿仕达说明未将上述两名入股客户认定为关联方的合理性。

招股书显示,在回复第一轮审核问询函后,鸿仕达将鹏鼎控股、东山精密按比照关联方列示。如图表所示,报告期内,鸿仕达来自比照关联方的销售收入合计高达2.51亿元。

对此,北交所在第二轮审核问询函中要求鸿仕达说明主要客户合作稳定性及期后业绩下滑风险,收入确认真实性准确性。而在审议会议现场,北交所上市委亦就鸿仕达收入确认准确性、业绩可持续性提出问询。

截至目前,鸿仕达虽已提交注册,但该公司后续业绩的稳定性及增长可持续性仍有待观察。

(全文2396字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com