预计亏掉1.7亿!来伊份押注加盟五年仍陷困局,实控人夫妇5次减持套现

从最新业绩来看,短期内仅依靠转型加盟业务,来伊份似乎尚难走出业绩低谷。

图片来源:图虫创意

图片来源:图虫创意

在转型自救的第五年头,上海老牌零食企业来伊份(603777.SH)或将迎来上市至今最大的一次亏损。

1月16日晚间,来伊份发布公告称,经财务部门初步测算,预计2025年全年归母净亏损为1.7亿元左右,扣非净亏损则在1.9 亿元。这两项业绩指标的亏损幅度均较上年同期翻倍,同时也创下了该公司自2016年上市以来的最大亏损纪录。

对于公司预亏的原因,来伊份在公告中表示,报告期内,公司对部分区域的门店店型及结构进行了主动性调整。此次调整导致报告期内门店总数及毛利率受影响同比下降,导致当期利润不达预期。

而这正是来伊份押注“万家灯火”战略转型的阵痛。2021年4月,来伊份交出了上市后首份亏损年报。彼时,来伊份仍以直营店为核心。然而,直营店多以租赁经营,其单店投入高,回本周期长,且这种重资产模式也易导致单店坪效停滞、人力成本占比高、扩张高度依赖资金。

2021年7月,来伊份进行了战略调整,将2017年提出的“万家灯火”计划升级为发展战略。该战略也被业内视为来伊份的“转型自救”之举,具体表现为通过重点推进加盟业务,并着手把直营店转为加盟店,将业务模式由重变轻,从而实现规模上的快速扩张。

按照最初规划,“万家灯火”战略剑指2023年达成万家门店的目标,不过这一规模预期最终未能实现。近年来,来伊份也悄然调整战略侧重点,从单纯追求门店数量增长,转向优化单店盈利模型、加大全国加盟推广力度、拓展品牌市场认知度的高质量发展轨道。

据时代周报统计,2021年至2025年6月30日期间(含2021年变动),来伊份直营门店合计净减少974家,加盟门店合计净增加949家。截至2025年6月30日,来伊份加盟门店数量为1584家,占比攀升至53%,已成为渠道主导力量。

然而,从最新业绩来看,短期内仅依靠转型加盟业务,来伊份似乎尚难走出业绩低谷。

值得注意的是,为了进一步加速“万家灯火”战略快速落地,1月16日,来伊份还称要投入不超过1亿元用于支持加盟商承接公司直营店或新开加盟店。

加盟业务压制毛利空间,自救五年后亏损扩大

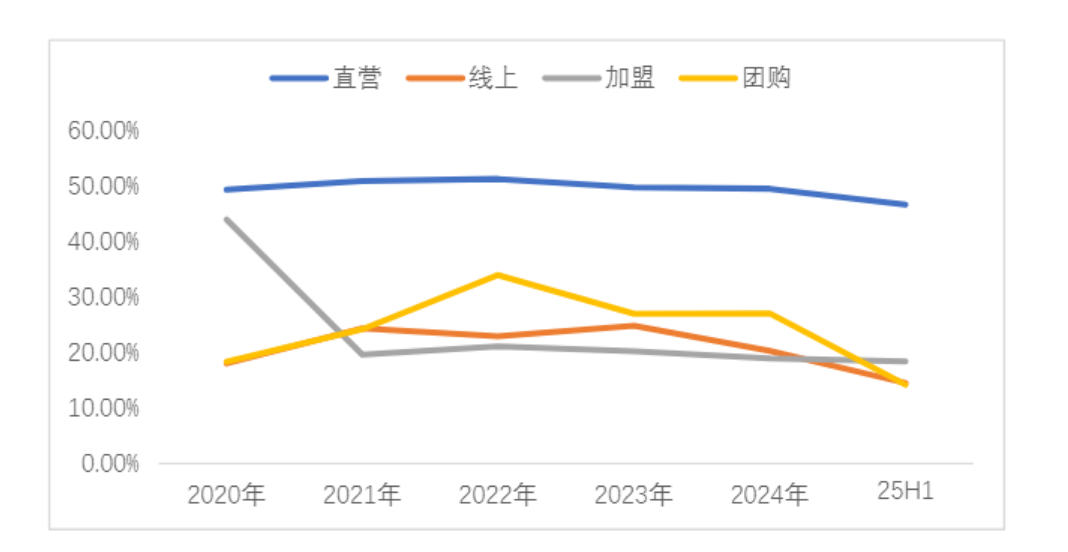

据了解,从销售渠道来看,来伊份的收入主要来源于直营门店业务、加盟业务、特渠团购业务、电商业务。其中,直营门店业务和加盟业务为公司主要收入来源,2024年营收合计占比约86%。

事实上,押注加盟转型曾短暂地给来伊份的业绩带来繁荣。2021年,来伊份录得归母净利润3100.10万元,实现扭亏为盈;此后2022年,盈利能力继续向好,录得归母利润1.02亿元,同比增长229%。

在当时,来伊份将业绩转好的原因归结于完善业务布局、优化门店结构等“一系列经营工作取得一定的成效”。

图片来源:Wind

图片来源:Wind

可惜好景不长,受鸣鸣很忙、万辰集团等量贩零食连锁品牌快速扩张的冲击,来伊份的业绩连续下滑。2023年、2024年,该公司营收为39.77亿元、33.70亿元,同比下滑9.25%、15.25%;对应归母净利润为5704.54万元、-7526.76万元,同比下滑44.09%、231.94%。

进入2025年,来伊份营收重回正增长。2025年上半年,来伊份实现营收19.40亿元,同比增长约8.21%。分渠道来看,增长主要由加盟业务带动。

报告期内,加盟业务贡献营收7.22亿元,同比增长78.71%,占比较上年同期提升14.7个百分点至37.22%;而直营店贡献营收8.75亿元,同比下降21.32%,占比较上年同期减少16.93个百分点至45.09%。此外,电商和团购业务分别实现收入1.80亿元、8559万元,收入占比较小。

虽然营收实现复苏,但未能同步传导到利润端。2025年上半年,来伊份归母净亏损5068.39万元,同比下降439.60%。

2025年第三季度,来伊份单季度实现营收9.14亿元,高于第二季度的8.91亿元。然而,第三季度归母净亏损7465.60万元,亏损幅度也大于第二季度的6311.96万元,陷入了“营收越多、亏损越重”的局面。

造成上述局面的直接推手是毛利空间的急剧收缩。2023年和2024年,来伊份的综合毛利率分别为42.23%、41.00%,而2025年上半年其毛利率仅为32.61%,较上年同期下降了8.67个百分点。

东兴证券分析师孟斯硕、王洁婷在2025年11月发布的研报中指出,来伊份的综合毛利率长期维持在43%左右,但近年来有所下降,一方面因为行业竞争激烈,公司产品折扣力度较以往更大,另一方面因为毛利率较低的加盟业务占比提升。随着加盟门店占比的提升,来伊份毛利率仍有下降的压力。

图片来源:东兴证券

图片来源:东兴证券

针对来伊份何时能扭亏、将采取哪些举措改善业绩等问题,记者致电来伊份证券部,接线工作人员表示,会将问题转交具体业务部门,截至发稿尚未获得回应。

另据东兴证券研报预测,来伊份或将于2027年扭亏为盈。该机构认为,来伊份在坚持品质和高端的同时通过与养馋记的深入合作进入量贩零食赛道,并通过开设生活店、仓储会员店探索新的零食零售业态,在多条赛道上探索有望走出自己的特色之路。公司有望通过上述赛道实现收入的提升从而逐步提升公司盈利能力。

除了押注加盟业务外,来伊份近年来还进行许多转型探索。

例如,2024年9月,来伊份进军仓储会员赛道,全国首家仓储会员店在上海松江区正式营业,商品广泛涵盖休闲食品、生鲜、蔬菜水果、酒水饮料、米面粮油、家清个护、纺织家电、百货、烘焙熟食、猫粮狗粮等各个品类。

2025年,来伊份又与养馋记达成战略合作,双方成立合资公司浙江养馋记品牌管理有限公司,来伊份持股51%,养馋记持股49%。养馋记是2018年于浙江嘉兴起家的零食量贩品牌,门店主要集中在江浙沪,主打社区小店。同年7月,来伊份与养馋记合作打造的首个养馋记“社区零售4.0”门店开业。

实控人夫妇5次减持,过去五年间套现超4亿元

在来伊份押注加盟转型自救的另一边,公司实控人在这五年里却在频繁减持。

2026年1月8日,来伊份公告称,公司控股股东上海爱屋企业管理有限公司(以下简称“爱屋企管”)拟通过集中竞价交易、大宗交易等方式减持其持有的公司股份合计不超过1003.27万股,即不超过公司总股本的3%。

资料显示,爱屋企管由来伊份实控人施永雷、郁瑞芬夫妇全资控股。截至2026年1月8日,爱屋企管及一致行动人合计持有来伊份60.80%股权。若按照当日收盘价测算,此次减持完成后,施永雷、郁瑞芬夫妇可套现 1.42亿元。

中国企业资本联盟副理事长柏文喜表示,来伊份发布控股股东减持预告后,紧接着披露公司预亏公告,市场体感极差。控股股东在这个节骨眼持续减持,战术上合法,战略上短视,等于给公司“自救”路上又加了一道信任裂缝。

拉长时间来看,2021年至今,施永雷、郁瑞芬夫妇通过爱屋企管共计完成了四次减持(减持理由均为控股股东自身资金需求),减持金额分别为1.40亿元、0.93亿元、0.92亿元、0.82亿元,合计4.07亿元。

值得注意的是,实控人夫妇的上述减持行为还曾涉嫌违规。

据来伊份披露,2024年3月8日,爱屋企管曾收到证监会上海监管局出具的行政监管措施决定书(沪证监决【2024】127号),起因是2016年10月13日至2023年5月22日,爱屋企管及一致行动人通过交易累计净卖出来伊份股份2119.28万股,占该公司总股本的6.19%。作为公司首发股东,爱屋企管在2023年5月22日通过证券交易所交易累计幅度达 5% 时,未履行限售义务,继续卖出股份导致超比例减持1.19%,违反《中华人民共和国证券法》第六十三条第二款的规定。

此后,2024年3月28日,来伊份公告称,控股股东爱屋企管就违规减持致歉,并承诺以自有资金购回违规减持来伊份的1.19%股份。同年4月17日,爱屋企管通过集中竞价购回公司上述股份,支付金额约0.42亿元。不过,从价格来看,爱屋企管减持时的平均股价高于后续回购时的股价。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com