谁主祺龙海洋?“套娃式”代持惊现数十名股东,无实控人叠加控股股东88%负债率悬顶|读懂IPO

祺龙海洋控制权稳定性待考

来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

仅靠钢管业务就能冲击IPO,山东祺龙海洋石油钢管股份有限公司(下称“祺龙海洋”)到底是什么来头?

招股书显示,祺龙海洋主要从事海洋钻井隔水导管的研发、生产和销售,其控股股东胜利龙玺(山东)石油工程技术服务股份公司(下称“龙玺油服”)由原胜利油田石油管理局海洋钻井公司海兴总公司(下称“胜利海兴”)改制设立。

北交所官网显示,祺龙海洋已于11月28日提交注册,距其IPO申请获受理不到1年。招股书显示,2014年8月,祺龙海洋就在新三板挂牌(简称“祺龙股份”),但随后于2015年4月终止挂牌。一直到2024年2月,祺龙海洋才再次在新三板挂牌,为冲击北交所IPO铺路。

值得注意的是,龙玺油服对祺龙海洋虽有绝对的控股权,但是其股权高度分散,导致祺龙海洋的直接和间接股东高达184人,且未有实控人。此外,报告期内(2022—2025年上半年)龙玺油服和祺龙海洋均存在股权代持,清理后有上百名股东遭穿透。不仅如此,近年来,龙玺油服母公司的资产负债率不断提升并接近90%,加上今年上半年大幅净亏损,祺龙海洋控制权稳定性值得关注。

从主营业务来看,隔水导管和油气长输管线两类钢管撑起了祺龙海洋98%的营收,且其第一大客户中国海洋石油集团有限公司(下称“中海油”)贡献的收入占比一度超过90%。而第一轮问询回复文件显示,祺龙海洋与中海油旗下的中海油能源发展装备技术有限公司(下称”中能发展”)是竞争对手,合作稳定性待考。

12月3日,就公司控制权稳定性、信披质量及内控、产品与客户结构等问题,时代商业研究院向祺龙海洋发送邮件并致电询问。12月4日,祺龙海洋回复称,相关问题请查阅公司招股书及公开披露的信息。

上百名股东代持遭穿透,董事长曾为中学教师

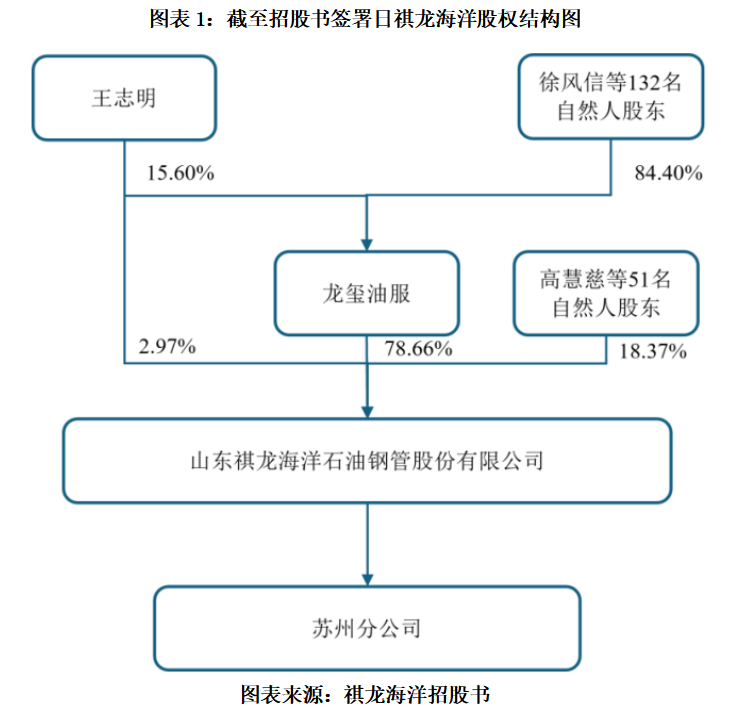

尽管龙玺油服对祺龙海洋拥有绝对的控股权,但其股权却高度分散,导致祺龙海洋陷入实控人缺位的局面。

招股书显示,截至招股书签署日(2025年11月12日),龙玺油服直接持有祺龙海洋78.66%的股份,占据绝对控股地位。但是由于龙玺油服股东人数多、股权结构分散,因此,祺龙海洋尚处于无实际控制人的状态。

从股权结构来看,龙玺油服共有133名股东,第一大股东为王志明,持股比例为15.60%。除此之外,龙玺油服不存在其他持股比例超过5%的股东。除了龙玺油服的133名股东,祺龙海洋还有51名自然人股东,直接和间接股东高达184人。

龙玺油服高度分散的股权结构,是2002年“主辅分离、辅业改制”政策的典型产物。第一轮问询回复文件显示,2003年3月,中国石油化工集团开启其所属企业的改制分流进程。在此背景下,龙玺油服由胜利海兴改制分流设立。

不过,报告期内祺龙海洋和龙玺油服均存在股权代持情形。

第一轮问询显示,龙玺油服于2023年4月完成代持清理,股权代持和股份转让所涉及的历史股东(含显名股东和被代持股东,下同)高达162人,其中实际被代持股东人数为122人;祺龙海洋于2023年10月完成代持清理,涉及的历史股东共计129人,其中被代持股东人数为115人。

需注意的是,祺龙海洋的股权代持中,还出现“套娃式”代持的问题,如王志明代持的一级隐名股东包括张鲁川、高慧慈、高欣水等18人,但实际上张鲁川代持的二级隐名股东包括佟雷、张莉等人,经过股权穿透后,实际上王志明代持的股东人数高达51人。

上百人股权代持甚至出现“套娃式”代持,加上高度分散的股权结构,对于股权清晰、股东间的一致行动安排及潜在的权属纠纷问题的核查无疑是一大挑战,因此,北交所要求祺龙海洋说明其无实际控制人的认定是否准确、合规。

对此,祺龙海洋在第一轮问询回复文件中表示,龙玺油服不存在单一股东持股比例超过30.00%的情况,不存在单一股东单独控制董事会的情形,不存在单一股东对龙玺油服决策构成实质性影响。因此,祺龙海洋不存在唯一或共同实际控制人通过持股达到控制或共同控制公司的情况。

不过,龙玺油服的第一大股东王志明目前也是祺龙海洋的“掌舵人”。根据招股书披露的信息来看,他出生于1962年11月,现年63岁,毕业于山东省委党校,研究生学历。

在19岁时,王志明已经是一名人民教师,任职于胜利油田第43中学。25岁进入胜利油田海洋钻井公司(下称“胜利海洋”)前,他已晋升为该校校长。离开胜利油田第43中学后,王志明先后担任胜利海洋人教课干事、培训学校副校长兼教导员、供应站站长。到了36岁,王志明已经成为胜利油田海洋钻井公司海兴总公司(龙玺油服前身)的经理。2004年,年仅42岁的王志明身居龙玺油服董事长兼总经理一职。2013年迄今,王志明任祺龙海洋的董事长。

控股股东财务高危,控制权稳定性待考

除股权清晰问题外,龙玺油服日益上升的资产负债率和恶化的业绩,也将祺龙海洋控制权稳定性问题推到台前。

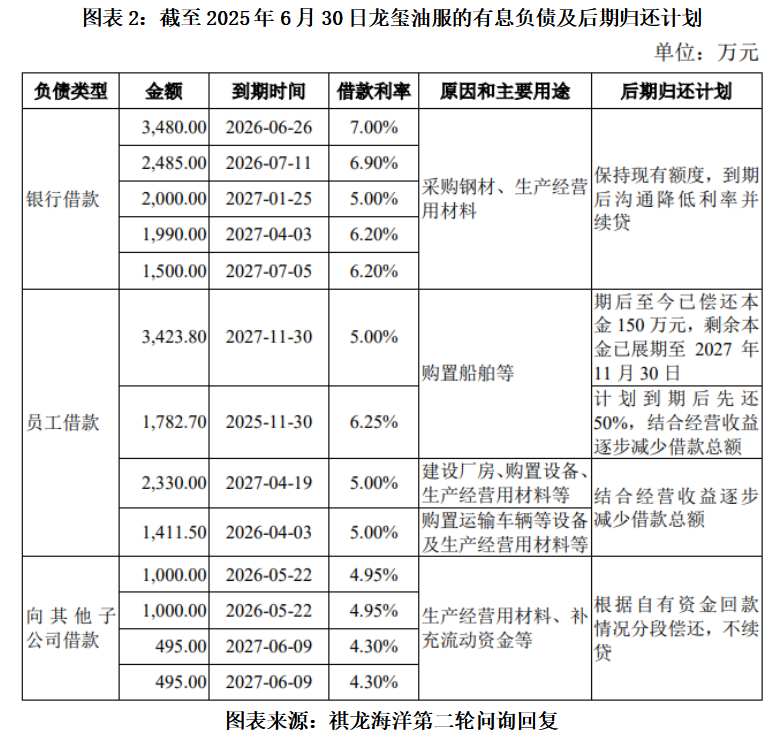

第二轮问询回复文件显示,截至2025年6月30日,龙玺油服的有息负债包括银行借款、员工借款和向子公司的借款,各类借款的金额分别为1.15亿元、0.89亿元、0.30亿元,共计达2.34亿元。

其中,从后期归还计划来看,龙玺油服将保持现有的银行借款额度,到期后将续贷。而向员工借款共有四笔,其中一笔0.34亿元的借款期后至今仅偿还本金150万元,剩余本金已展期至2027年11月30日;另一笔0.18亿元的借款于2025年11月30日到期,龙玺油服计划到期后先还50%,并结合经营收益逐步减少借款总额;剩下两笔借款则将结合经营收益逐步减少借款总额。

对于龙玺油服来说,2.34亿元的有息负债是什么概念?招股书显示,截至2025年6月30日,龙玺油服合并口径的总资产、净资产分别为7.14亿元、2.88亿元。

而结合招股书和第一轮问询回复文件来看,自2023年末以来,龙玺油服母公司的资产负债率不断飙升,2023年末、2024年上半年末、2025年上半年末分别为82.64%、83.64%、88.21%,负债率较高。

雪上加霜的是,2025年上半年,龙玺油服母公司的业绩同比进一步恶化。结合招股书和第一轮问询回复文件来看,2023年、2024年上半年、2025年上半年,其净利润分别为549.47万元、-893.73万元、-1666.77万元。由此测算,2025年上半年,龙玺油服母公司的净利润同比下降86.50%。

不过,祺龙海洋在第二轮问询回复文件中表示,龙玺油服母公司2024年度经营活动产生的现金流净额为699.63万元,较2023年度的-790.22万元增长1489.84万元,现金流情况有所好转;2023—2024年末的流动比率分别为0.58倍、0.66倍,偿债能力有所提升。

在第一轮问询中,北交所曾要求祺龙海洋说明是否存在影响其股权结构稳定性、经营管理稳定性的重大不利情形。

对此,祺龙海洋表示,报告期内龙玺油服主要服务于胜利油田,业务持续稳定。截至2024年6月30日,龙玺油服及其子公司不存在重大违法违规情况和对外担保情况;与主要供应商之间不存在因应付事宜发生纠纷的情形,与债权人不存在债务纠纷和相关的法律诉讼;所持发行人的股份不存在质押,针对已到期的银行借款均能及时偿还,尚不存在影响发行人股权结构稳定性和经营管理稳定性的重大不利情形。

不过,祺龙海洋也承认,龙玺油服资产规模较大,所形成的利润尚不足以完全弥补各类成本和费用支出,导致盈利能力一般。龙玺油服若不能及时偿还到期债务,客观上存在其所持公司股份被质押、冻结的可能,从而引致公司股权结构甚至控制权发生变动的风险。

钢管收入占比超98%,大客户中海油或上演“左右手互搏”

从祺龙海洋自身的产品结构及客户结构来看,其业绩稳定性可能也存在风险点。

招股书显示,报告期各期,祺龙海洋的营收分别2.40亿元、2.01亿元、2.44亿元、2.00亿元,净利润分别为0.48亿元、0.47亿元、0.51亿元、0.49亿元。由此测算,2022—2024年其营收和净利润年复合增长率分别为0.70%、2.54%,且报告期内其业绩并未保持稳定增长。

而从产品结构来看,隔水导管和油气长输管线是祺龙海洋的两大收入来源。报告期各期,隔水导管的收入占比分别为86.10%、90.99%、99.87%、87.18%,而油气长输管线的收入占比分别为13.86%、2.40%、0.13%、10.99%,合计占比分别为99.96%、93.38%、100%、98.18%。目前来看,其收入仍主要依赖隔水导管,产品结构较为单一。

另外,从客户集中度来看,祺龙海洋的收入99%来自前五大客户。

招股书显示,报告期各期,祺龙海洋来自前五大客户的销售收入分别为2.39亿元、1.99亿元、2.43亿元、1.99亿元,分别占当期营收的99.44%、99.00%、99.82%、99.53%。

其中,祺龙海洋的第一大客户为中海油,报告期各期的收入占比分别为79.39%、93.44%、93.48%、75.39%。根据招股书披露的数据测算,2022—2025年上半年,祺龙海洋对中海油的销售额合计达7.58亿元,占同期收入总额的比例高达86.02%。

在产品结构单一叠加依赖单一客户的背景下,祺龙海洋与中海油的合作稳定性尤为重要。

然而,第一轮问询回复文件显示,隔水导管是在海洋油气勘探和开发中钻井装备的一个极为细分单元,参与中海油隔水导管的国内企业主要有中能发展、建湖县永维阀门钻件有限公司以及祺龙海洋。其中,中能发展由海油发展(600968.SH)100%持股。而Wind数据显示,截至2025年三季度末,中海油持有海油发展(600968.SH)81.65%的股权。

也就是说,实际上祺龙海洋与中海油旗下企业互为竞争对手,并且从营收规模上看,中能发展的体量是祺龙海洋的数十倍。第二轮问询回复文件显示,2022—2025年上半年,中能发展的收入分别为62.58亿元、73.73亿元、86.42亿元、29.86亿元,其中2022—2024年其营收呈稳步上升趋势。

北交所反复问询中海油向祺龙海洋采购的原因、采购的持续性,是否因内部产能不足而向外部采购。对此,祺龙海洋在第二轮问询回复文件中表示,该公司是我国迄今为止全面掌握深海隔水导管核心技术并在中海油深海油气勘探与开发领域成功应用的独家厂商,中海油向公司采购隔水导管用于深海、超深海油气勘探与开发,并非内部产能不足而向外部采购。

(全文3829字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com