读懂IPO|科马材料昔日支柱产品停产,控股股东及其“空壳”小贷曾“输血”施工方,工程低价中标后却加价近10%

科马材料实控人与科马材料新厂房施工方实控人为旧识,2018—2023年双方之间存在复杂的资金关系网

来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

8月26日,浙江科马摩擦材料股份有限公司(下称“科马材料”)提交注册,拟于北交所上市。

招股书显示,科马材料的主营业务为干式摩擦片及湿式纸基摩擦片的研发、生产及销售,此次IPO拟募资2.06亿元用于干式挤浸环保型离合器摩擦材料技改项目和研发中心升级项目。

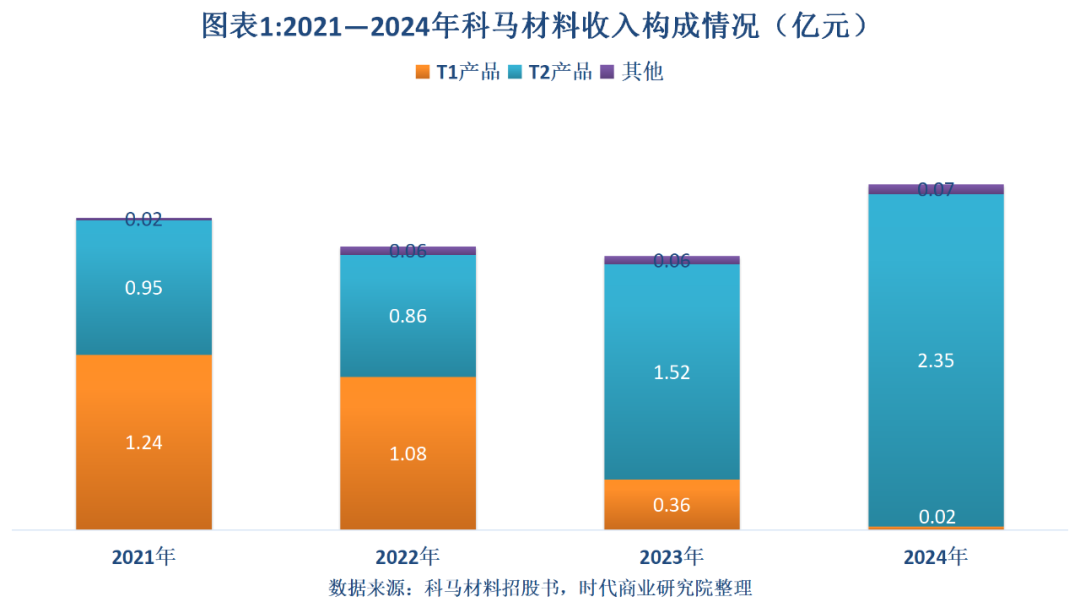

时代商业研究院注意到,湿式浸胶工艺产品(下称“T1产品”)作为科马材料的支柱产品,2024年的收入占比暴跌至接近“归零”,但是得益于第二大产品干式挤浸工艺产品(下称“T2产品”)收入激增,其总营收依然坚挺。

需注意的是,科马材料实控人与科马材料新厂房施工方实控人为旧识,2018—2023年双方之间存在复杂的资金关系网,北交所多次问询科马材料是否存在资金体外循环、虚增业绩等情形。

8月15日、9月16日、18日,就关联企业被官方定性为“空壳”小贷等问题,时代商业研究院向科马材料发邮件询问。但截至发稿,对方仍未回复。

昔日支柱产品收入占比接近“归零”,或因跟随竞对舍弗勒停产

报告期内,科马材料的T1产品陷入停产,收入占比一度接近“归零”。

招股书显示,报告期(2021—2024年)各期,T1产品的销售收入分别为1.24亿元、1.08亿元、0.36亿元、0.02亿元,收入占比分别为56.02%、53.95%、18.38%、0.97%。2024年,其收入占比接近“归零”。

科马材料在招股书中表示,与T1产品的工艺相比,T2产品的工艺更加绿色、环保,产品附加值更高。因此,T2产品是T1产品的升级产品。2023年7月,公司T1产品正式停产,专注于T2产品的生产与销售。

尽管支柱产品T1停产,科马材料的收入一度下滑,但是整体表现仍较为坚挺。

招股书显示,报告期各期,科马材料的营收分别为2.23亿元、2.02亿元、1.99亿元、2.49亿元。由此测算,2022—2024年,该公司营收同比增速分别为-9.25%、-1.58%、25.16%。同期,T1产品的收入同比增速分别为-12.61%、-67.07%、-93.37%。

在T1产品收入持续暴跌的背景下,科马材料的营收仍较为坚挺,主要得益于T2产品收入暴涨,报告期各期分别为0.95亿元、0.86亿元、1.52亿元、2.35亿元,收入占比分别为43.11%、43.04%、78.46%、96.14%,收入占比大幅提升,产品结构趋于单一化。

值得注意的是,早在2014年,科马材料首款T2产品KM1770就已开发成功并对外销售,而非报告期内开发的新产品。因此,北交所要求其说明报告期内正式停产T1转为全线生产T2的背景及原因。

对此,在第一轮问询回复文件中,科马材料表示,T2工艺系T1工艺的升级,更加环保、生产自动化程度更高、产品性能更优。在汽车零部件行业,客户对供应商的产品生产工艺要求较为严格,新工艺、新产品接受和切换周期较长。2023年7月,考虑到T2产品较为明显的综合优势,T2产品自销售以来销售金额和占比明显提升,客户认可程度已相对较高,同时主要竞争对手舍弗勒(Schaeffler)已全部切换至T2工艺,因此公司决定T1产品正式停产,专注于T2产品的生产与销售。

与施工方存复杂资金网,控股股东旗下企业被定性为“空壳”小贷

需注意的是,报告期内,科马材料与在建工程施工方浙江中邦建设工程有限公司(下称“中邦建设”)存在复杂的资金往来。

第一轮问询回复文件显示,2021—2023年,科马材料在建工程包括新厂区一期、二期、三期工程(下称“新厂区建设工程”)。在第二轮问询回复中,科马材料表示,中邦建设参与了该公司一期及二期工程招投标程序,并以相对较低的报价成为其施工方,具有合理原因。

不过,第一轮问询回复文件显示,科马材料新厂区建设工程的合同初步约定金额合计为1.54亿元,而实际决算金额为1.69亿元,比预算金额高1460.71万元。其中,科马材料向中邦建设采购的建筑工程服务金额为1.28亿元,占比约76%。

而在斥资上亿元建设新厂区后,科马材料位于松阳县瑞阳大道208号的原厂区已对外出租。因此,该公司新厂房建设必要性、合理性遭北交所问询。

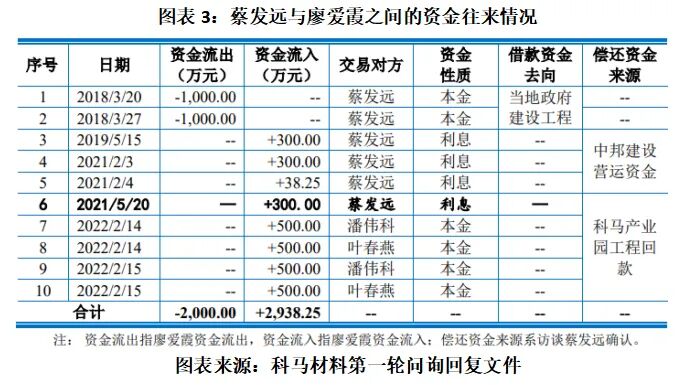

另外,第一轮问询回复文件显示,中邦建设的实控人蔡发远与科马材料实控人廖爱霞夫妇均系丽水市松阳县人,认识多年。而两家公司的实控人之间也存在资金往来。

第一轮问询回复文件显示,中邦建设曾于2018—2019年向松阳县科马材料的关联方科马小额贷款股份有限公司(下称“科马小贷”)贷款1000万元,约定于2020年10月归还本金。其中,科马小贷是科马材料的控股股东松阳县科马实业有限公司(下称“科马实业”)控制的企业。科马材料在该文件中称,中邦建设的贷款行为与承接工程之间的时间间隔较长。

然而,该文件显示,中邦建设并未如期归还本金,且自2022年2月开始未能按贷款合同约定及时按月支付利息,一直到2023年6月才支付2022年2月至2023年6月的利息及本金,资金来源为科马产业园工程回款。

按照合同约定,从逾期之日起科马小贷将按约定利率加收20%的罚息利率计收罚息。但实际执行方面,科马小贷并未向中邦建设收取违约罚息。

时代商业研究院还注意到,2025年4月16日,松阳县人民政府官网发布的《关于“失联”“空壳”地方金融组织名单的公示》显示,科马小贷被松阳县大数据和金融发展中心认定为“空壳”金融机构,但在科马材料2025年8月更新的两份招股书中,科马材料并未对科马小贷被官方定性“空壳”金融公司进行披露。

作为中邦建设的实控人,蔡发远还曾于2018年3月向科马材料的实控人廖爱霞借款2000万元。2022年以后,蔡发远由于资金压力较大,未再继续支付借款利息,并于2022年2月通过中邦建设员工叶春燕、潘伟科归还2000万元本金,资金来源同样为科马产业园工程回款。

2021年3月19日,蔡发远还向科马实业短期拆借300万元,并于2021年5月19日归还该笔借款,已形成资金流水闭环。该借款用于中邦建设营运资金周转,并用科马产业园工程回款偿还。由于借款时间较短,未收取利息。

厂房单位造价略高于第三方,新厂房核算准确性遭问询

在中邦建设以相对较低的报价成为科马材料的施工方后,科马材料新厂房的实际决算金额却为1.69亿元,比合同初步约定金额高近10%,也引发北交所对科马材料新厂房核算准确性的问询。另外,北交所还反复要求其说明是否存在通过第三方为发行人虚增业绩、承担成本费用、形成资金体外循环、进行利益输送或其他利益安排情况。

第二轮问询回复文件显示,中邦建设为科马材料建设厂房的建筑面积为6.45万平方米,单位造价为1591.94元/平方米。而2021—2023年,中邦建设还承建了距离科马材料新厂区仅200米的浙江华威门业有限公司(下称“华威门业”)新厂区,其单位造价为1562.77元/平方米,略低于科马材料新厂区的单位造价。

另外,该文件显示,浙江万鸿汽车零部件有限公司(下称“浙江万鸿”)厂区的建设期间为2022—2023年,且距离科马材料新厂区的直线距离约500米,工程施工方为丽水市凯信建设工程有限公司。

其中,浙江万鸿的厂房单位造价为1564.30元/平方米,综合楼的单位造价为1629.39元/平方米。相比之下,科马材料的厂房单位造价为1591.94元/平方米,综合楼单位造价为1447.55元/平方米。

可见,浙江万鸿的厂房单位造价与华威门业新厂区单位造价较为接近,均低于科马材料新厂房的单位造价。

不过,科马材料在第二轮问询回复文件中称,公司厂房及综合楼工程单位造价与临近的华威门业、浙江万鸿单位造价相比,不存在异常情形,工程服务相关采购价格具有公允性。报告期内,公司门窗、供电、给水等其他零星工程亦由专业工程造价咨询公司进行审核并出具决算报告,相关采购价格具有公允性。

科马材料还称,报告期内,公司购置的固定资产,均以市场询价比价的方式确定供应商并协商确定价格,交易价格具有公允性。因此,公司工程服务相关采购价格具有公允性,固定资产入账价值准确。公司不存在通过第三方为其虚增业绩、承担成本费用、形成资金体外循环、进行利益输送或其他利益安排的情形。

(全文3111字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com