8元啤酒卖不动?重庆啤酒上半年业绩失速,6亿砸向佛山公司救华南市场

白酒企业抢滩啤酒市场,啤酒企业反攻饮料赛道。

受限于现饮渠道疲弱,重庆啤酒今年上半年业绩承压。

8月14日,重庆啤酒(600132.SH)披露2025年半年报显示,尽管报告期内销量同比增长0.95%达180.08万千升,但营收录得88.39亿元,同比下滑0.24%,归母净利润达8.65亿元,同比下滑4.03%。

分季度来看,得益于春节期间的销量拉动,重庆啤酒第一季度的营收和利润均实现增长,然而在传统啤酒消费旺季的第二季度,公司营收、归母净利润分别同比下滑1.84%、12.7%,拖累了上半年业绩表现。

8月15日,重庆啤酒召开业绩说明会,围绕上半年新品上市、非现饮渠道布局和“大城市计划”等问题作出回应。

图源:图虫创意

图源:图虫创意

猛推新品,强攻西部市场

今年以来,酒水行业边界逐渐消融,白酒企业抢滩啤酒市场,啤酒企业反攻饮料赛道。如近日珍酒李渡(06979.HK)、五粮液(000858.SZ)先后推出精酿啤酒,燕京啤酒稍早前推出的倍斯特汽水已开始全国化布局,拉动公司2025年上半年饮料营收同比大增98.69%。

同样,围绕口味和包装规格的产品推新,是重庆啤酒今年上半年的工作重心之一。

今年以来,重庆啤酒推出乌苏大红袍精酿1L装、龙井绿茶茶啤精酿1L装等啤酒产品,还跨界无酒精饮料赛道,推出天山鲜果庄园橙味汽水、电持能量饮料等产品。

重庆啤酒今年上半年推出的新品。

重庆啤酒今年上半年推出的新品。

对于饮料新品的销售情况,重庆啤酒财务副总裁陈伟豪(Chin Wee Hua)称,电持能量饮料在新疆地区以及天山鲜果庄园汽水在重庆、新疆地区等强势市场积极铺货,动销稳定。

“目前,天山鲜果庄园汽水已进入重庆地区的火锅烧烤店、烤肉小酒馆,海鲜大排档等餐饮渠道,铺货范围将持续扩大。目前公司新品上市较短,我们还在打磨中,接下来会探索更多新产品给消费者提供更多元化的选择。”陈伟豪在业绩会上表示。

对于酒企的跨界布局,业内人士向时代周报记者分析指出,白酒企业跨界做啤酒,主要是为了拓展年轻消费群体和即饮场景,利用渠道协同效应寻找新增量;啤酒企业跨界做饮料,则是为了应对啤酒消费见顶压力,通过多元化布局降低季节性波动风险,同时迎合健康化消费趋势。

据了解,5月上市的电持能量饮料采用低糖配方,含有牛磺酸、天山雪莲提取物等成分,陈伟豪称该产品是基于公司对消费健康趋势的关注,有利于公司在传统啤酒饮用场景外开拓健身、工作等实用性消费场景增量。

高端化“刹车”,发力非现饮渠道

在啤酒消费旺季的第二季度,重庆啤酒营收、归母净利润却分别同比下滑1.84%、12.7%,拖累了上半年业绩。与此同时,公司高端化动力也显得后劲不足。

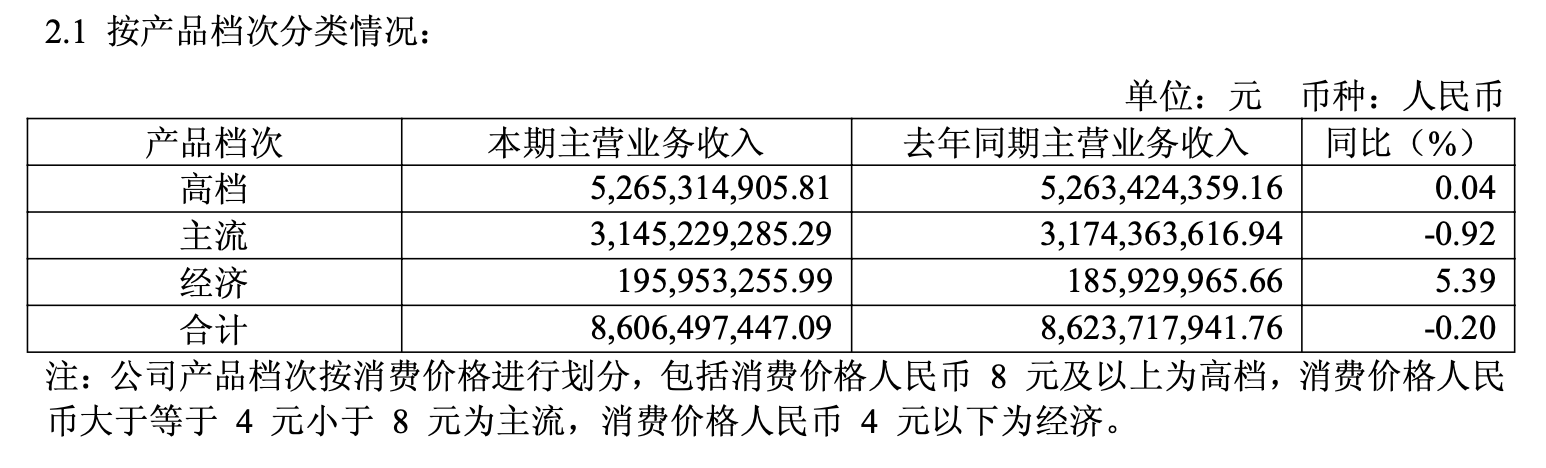

2025年上半年,重庆啤酒高档产品(价格为8元及以上)营收几乎零增长(同比增长0.04%),占主营业务收入提升0.15%至61.18%;主流产品(价格为4-8元)营收同比下滑0.92%,经济产品(价格为4元以下)同比增长5.39%。而同期,燕京啤酒中高档产品营收同比增长超过9%,占主营业务收入提升1.57个百分点至70.11%。

重庆啤酒今年上半年产品(分档次)收入情况。

重庆啤酒今年上半年产品(分档次)收入情况。

对此,陈伟豪归因于受外部环境影响,现饮渠道表现疲弱。

啤酒传统现饮渠道以夜场和餐饮为主,非现饮渠道包括商超、便利店等。山西证券2024年一份研报分析指出,随着便利店、即时零售等新兴渠道的崛起及自饮场景的增加,非现饮渠道占比将逐渐反超现饮渠道,便利性更高的罐装产品有较大发展空间。

“第二季度公司现饮渠道表现疲弱,主流产品收入同比下滑,但公司在非现饮渠道的罐化率有将近29%的提升,其中乌苏、1664、嘉士伯等产品的罐化率保持双位数增长。”陈伟豪解释称。

陈伟豪表示,公司关注非现饮渠道市场相对稳健,尤其是即时零售等业态保持良好的成长趋势,将积极发力非现饮渠道,不断提高罐化率。

专注非现饮渠道加速高端化渗透,已成为啤酒巨头的共识。百威亚太在半年报中表示,于2025年上半年,中国市场的非即饮渠道带来的销量和收入贡献均取得增长。“在我们旗舰品牌的带动下,在非即饮渠道内高端及超高端产品组合的销量和收入占比已超越中餐厅渠道的对应占比。”

不过,现场有机构对即时零售的补贴可能会带来的乱价现象提出担忧。

陈伟豪表示,公司专门设立了“即时零售作战单元”,去协同各个部门在不同渠道和区域的合作。“我们在跟平台协商,通过提供一些差异化产品,或者与其他品牌联名合作,来解决一部分乱价问题。即时零售是公司重要的渠道,我们将通过多产品组合、全国化供应链布局等措施,使得即时零售的成长率持续增加。”

南区市场下滑,6亿增资佛山公司

对比已披露半年报的几家啤酒企业,重庆啤酒的成绩不算亮眼。

百威亚太(01876.HK)中国市场今年上半年收入同比下滑9.5%,反观燕京啤酒(000729.SZ)和惠泉啤酒(600573.SH)业绩较为亮眼,同期营收分别同比增长6.37%、1.03%,归母净利润分别同比增长45.45%、25.52%。

对此,酒类分析师蔡学飞分析指出,2024年-2025年上半年,啤酒企业业绩分化的核心原因在于渠道结构差异和高端化策略的执行效果。“首先是渠道依赖差异,百威亚太、重庆啤酒等高度依赖餐饮、酒吧等现饮渠道,但该渠道受消费疲软、人流减少冲击严重,导致销量下滑,而燕京、惠泉、珠江啤酒等提前布局非现饮渠道(如商超、电商、社区团购),抵消了现饮萎缩的影响。”

蔡学飞续指,其次是高端化策略错位,比如百威主打10元以上超高端产品,但消费降级下需求转向8-10元价格带,公司策略调整存在滞后;而燕京U8卡位8-10元区间,绑定国潮营销,销量连续三年增长,成为增长主力;重庆啤酒则通过非现饮渠道推动罐装高端产品实现增长,部分弥补现饮渠道下滑。综合来看,现饮渠道萎缩趋势下,企业能否快速转向非现饮渠道并匹配中高端产品,成为业绩分化的关键所在。

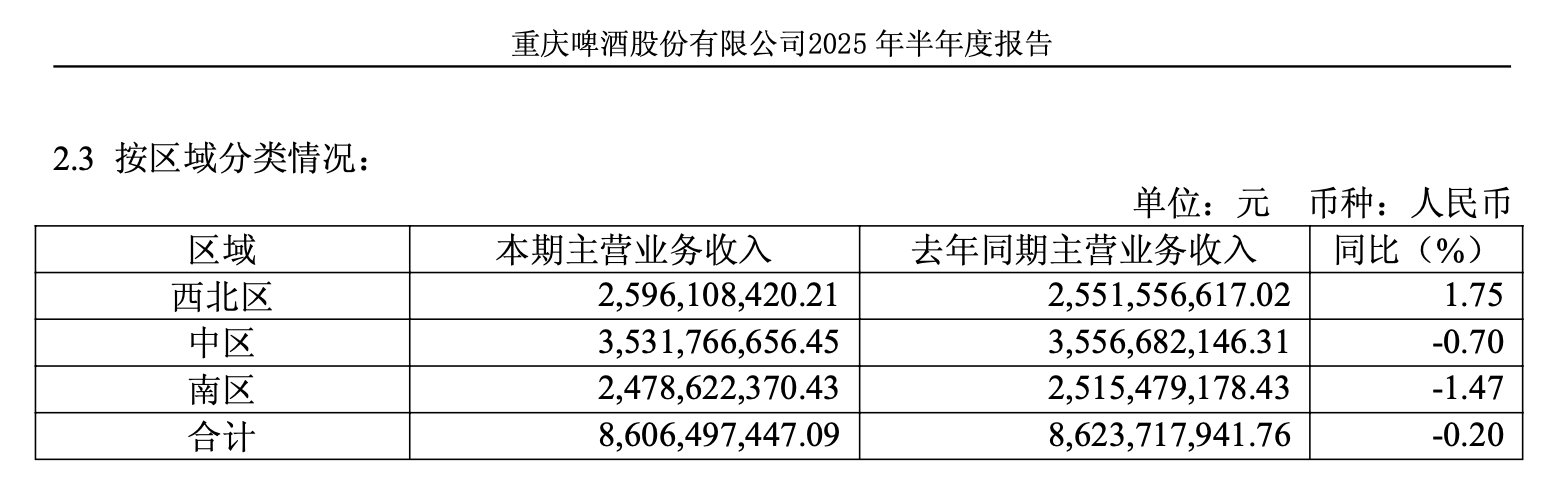

除了现饮渠道疲弱,高端增速乏力,重庆啤酒第二大市场南区市场上半年也出现收入下滑,同比减少1.47%达24.79亿元。

重庆啤酒今年上半年各区域收入情况。

重庆啤酒今年上半年各区域收入情况。

作为国内啤酒市场的战略高地,华南地区呈现出高度集中的竞争格局。除本土龙头珠江啤酒外,青岛、燕京、百威等企业均在广东建立生产基地,形成多强争霸的市场态势。

正是在南区业绩承压的背景下,半年报发布当日,重庆啤酒宣布嘉士伯重庆啤酒有限公司拟向嘉士伯啤酒(佛山)有限公司增资6亿元,称为满足佛山公司的经营发展需要,优化其资产负债结构,进一步提升佛山公司持续经营能力和市场竞争力。

据了解,重庆啤酒位于佛山三水的工厂于去年8月正式投产,解决了华南区域产能不足的问题,将华南供货时间缩短80%。同时,提升华南市场产能是嘉士伯“大城市计划”推进的重要一环。

陈伟豪表示,今年上半年,重庆啤酒在“大城市”销量继续增长,受到现饮渠道的影响,部分沿海城市销量增速放缓,但在一些城市有双位数增长,“我们专注在非现饮渠道和品牌组合的调整来应对市场变化。”

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com