翌圣生物上会被上交所取消审核,股权价格半年暴涨25倍

股权价格半年暴涨25倍,5个月后几近腰斩。

来源 | 时代商学院

作者 | 孙沐霖

编辑 | 李乾韬

又一家科创板IPO企业临上会前,突然被取消审核。

翌圣生物科技(上海)股份有限公司(以下简称“翌圣生物”)原定于11月25日科创板上会,却在11月23日接到上交所取消本次审核的通知。

让市场高度关注的是,翌圣生物在IPO辅导期间,仅半年就实现了估值从2000万元到5.6亿元的飞跃,然后又仅半年时间估值接近腰斩。

作为一家生物试剂企业,翌圣生物IPO前景似乎难言平坦。

股权价格半年暴涨25倍,5个月后几近腰斩

翌圣生物成立于2014年,前身是翌圣有限,2019年起,翌圣生物经历了8次股权结构变动。值得注意的是,2019年12月至2020年12月,翌圣生物接连发生三次股权结构变动,其每1元注册资本价格出现巨大波动,从3.52元暴涨至88元,再回落至47.14元。

2019年12月,翌圣有限召开股东会并作出决议,同意新增注册资本68.1818万元,新股东上海圣沛以240万元的价格认购新增注册资本,认购价格为3.52元每注册资本。本次增资完成后,翌圣有限的注册资本总额增至568.1818万元。以此计算,翌圣有限的估值约为2000万元。

半年后,即2020年7月,翌圣有限又新增注册资本68.1818万元,其中,安徽探针以4000万元的价格认购45.4545万元的新增注册资本,含泰创投以2000万元的价格认购22.7273万元的新增注册资本。此次增资认购价格为88元每注册资本,增资完成后,翌圣有限的注册资本总额增至636.3636万元。时间仅过了半年,翌圣生物的每1元注册资本价格翻了25倍,整体估值约为5.6亿元,是半年前的28倍。

但5个月后,翌圣有限的每1元注册资本价格却几近腰斩。2020年12月,上海恩鲲以450万元的价格受让周红亮持有的翌圣有限1.5%的股权(对应9.5454万元的出资额),同时,上海潇赟以300万元的价格受让黄卫华持有的翌圣有限1%的股权(对应6.3636万元的出资额)、以150万元的价格受让周红亮持有的翌圣有限0.5%的股权(对应3.1818万元的出资额)。这次股权转让的价格为47.14元每注册资本。

2021年7月,翌圣生物整体变更为股份有限公司后,新股东君联惠康、君联安盛、联融致远、安徽鸿浩、上海信胜、上海颢星及老股东含泰创投对翌圣生物进行增资,合计新增股本625万元,认购价格均为40元/股。

2020年,翌圣生物的营业收入为18628.60万元,同比大幅增长90.35%,净利润为5296.89万元,同比大幅增长2833.21%。然而,在业绩大幅增长的情况下,翌圣生物的股权价格却不升反降。

天眼查显示,翌圣生物2019年12月引进的新股东上海圣沛,在入股前一个月刚刚成立,是翌圣生物的员工持股平台。其中,翌圣生物董事、副总经理宋东亮出资比例最高,达24%,实控人黄卫华出资比例为10.41%。

另外,安徽探针成立于2020年4月,该公司成立三个月后便高价入股翌圣生物,而安徽探针的参保人数为0人,出资额仅500万元,远低于其认购翌圣生物支付的4000万元。

为防止突击入股出现重大利益输送,监管部门专门颁发《监管规则适用指引——关于申请首发上市企业股东信息披露》,该条文规定,发行人提交申请前12个月内新增股东的,应当在招股说明书中充分披露新增股东的基本情况、入股原因、入股价格及定价依据,新股东与发行人其他股东、董事、监事、高级管理人员是否存在关联关系,新股东与本次发行的中介机构及其负责人、高级管理人员、经办人员是否存在关联关系,新增股东是否存在股份代持情形。

此外,《首发业务若干问题解答(2020年6月修订)》文件中,监管部门也给出相关指引。在众多IPO企业审核案例中,监管部门关注的要点包括新增股东身份识别如有无关联方,有无证监会系统官员;增资和股权转让价格是否公允,有无过低价格(利益输送)或过高价格(抬估值)的情形;出资资金来源是否合规等。

三年半市场拓展及宣传费合计超1700万元

翌圣生物产品按照应用领域可分为生命科学研究领域、诊断与检测领域。

招股书显示,2019—2022年上半年,翌圣生物来自诊断与检测领域的销售收入分别为694.02万元、7327.73万元、14577.33万元和12733.77万元,占当期营业收入的比重分别为7.15%、39.51%、45.65%和64.84%。2022年上半年,诊断与检测领域产品对翌圣生物营业收入的贡献度已超过生命科学研究领域产品。

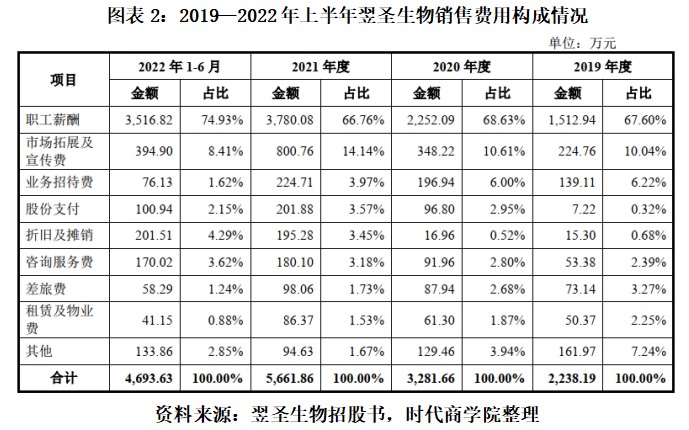

近年来,随着营业收入的持续增长,翌圣生物的销售费用也持续攀升。2019—2022年上半年,翌圣生物的销售费用分别为2238.19万元、3281.66万元、5661.86万元和4693.63万元,占当期营业收入的比例分别为22.87%、17.62%、17.61%和23.37%。其中,2022年上半年销售费用率创2019年以来新高。

据招股书显示,翌圣生物将诺唯赞(688105.SH)、菲鹏生物、义翘神州(301047.SZ)、百普赛斯(301080.SZ)、近岸蛋白(688137.SH)、全式金列为同行业可比公司,2019—2022年上半年,翌圣生物同行业可比公司的销售费用率平均值分别为29.36%、12.83%、13.12%和16.82%。

如图表1所示,2020年,同行业可比公司的销售费用率平均值同比大幅下降16.53个百分点,而翌圣生物仅同比下降5.25个百分点,销售费用率降幅远不及同行。在此情况下,2020— 2022年上半年,翌圣生物销售费用率均高于同行均值。

招股书显示,翌圣生物的销售费用中,除职工薪酬之外,支出最高的是市场拓展及宣传费。如图表2所示,2019—2022年上半年,翌圣生物的市场拓展及宣传费分别为224.76万元、348.22万元、800.76万元和394.9万元,占当期销售费用的比例分别为10.04%、10.61%、14.14%和8.41%,近三年半以来,翌圣生物市场拓展及宣传费的支出金额合计达1768.64万元。

参考资料

《翌圣生物首次公开发行股票并在科创板上市招股说明书》.上交所

《关于翌圣生物首次公开发行股票并在科创板上市申请文件首轮审核问询函的回复》.上交所

《关于翌圣生物首次公开发行股票并在科创板上市申请文件第二轮审核问询函的回复》.上交所

《关于翌圣生物首次公开发行股票并在科创板上市申请文件审核中心意见落实函的回复》.上交所

(全文2289字)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com