为航天发展保驾护航,这家公司挺身而出

今年这个中秋节有点特殊。

神舟十四号航天员陈冬、刘洋、蔡旭哲在太空站吃月饼、近距离赏月,这也是中国人第一次在太空过中秋。

从“一人一天”到“三人半年”,在过去20年间,中国航空航天技术发展日新月异。中国科技突破不止于此,成千上万个5G基站投入使用,万物智联的愿景愈发清晰;我国自主研发的全海深载人潜水器“奋斗者”号漫步在马里亚纳海沟,与地球最深处对话,探究生命奥秘。

航空航天、无线通讯、国防军工等多领域的科技突破鼓舞人心的同时,也对网络信息安全相关产品提出了更高的要求:国产化、对发生故障的容错能力要求高、产品必须长时间稳定运行。

中国科技“上可九天揽月,下可五洋捉鳖”。/来源:视觉中国

这也时刻提醒着相关行业从业者要提高网络安全意识,给信息传输加上一把“锁”。

在“信息化+网络安全”赛道深耕多年的佳缘科技,近期发布了半年报。数据显示,2022年上半年,公司实现营业收入1.48亿元,同比增长11.40%。实现归属于上市公司股东的净利润4272万元,同比增长7.10%。其中,网络安全业务营收超半成,实现营收0.78亿元,同比增长34.35%。

半年报发布当日,公司股价上涨2.65%。截至9月14日收盘价,佳缘科技市值为60.80亿元。

网络安全业务:同比增长34.35%,成第二增长曲线

今年年初,佳缘科技正式在深交所敲钟上市。

招股书显示,佳缘科技是一家信息化服务及网络信息安全综合解决方案的提供商。公司主要为医疗健康、国防军工、政务服务等领域的客户提供以自研数据平台系统为核心、集智能化系统建设和行业信息化定制应用的“软硬件一体”信息化综合解决方案。

佳缘科技官网介绍图。

上述专业的行业概念听起来有些晦涩难懂,以公司向国防军工等行业客户提供的网络安全产品为例介绍,我们或许更容易理解这家公司。

据悉,公司网络安全产品包括板卡、芯片和整机。板卡插入主机主板后,可实现身份认证、在线授权等功能。旗下的芯片产品以 Power PC 为架构,主要用于通讯终端,来满足客户加密、认证、安全存储等需求。安全整机产品则可以理解为,以自主研发的嵌入式软件为核心的安全传输系统,例如,视频安全传输系统。

网络信息安全产品的整体业务结构。/来源:佳缘科技招股书

从板卡、芯片到整机安全产品,基于自研的核心技术,网络安全业务迅速成为佳缘科技增长的第二曲线。

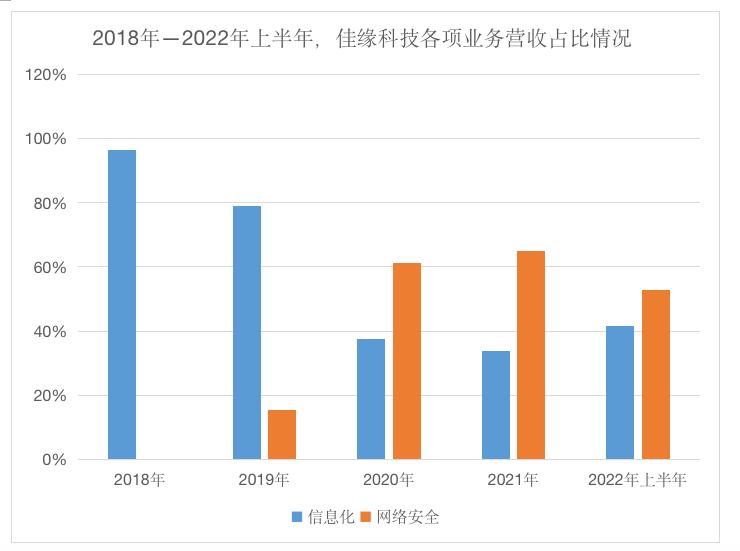

数据显示,2019年至2021年,网络信息安全业务的营收分别为2015.60万元、1.17亿元和2.05亿元。三年期间,对应的收入占比从15.39%猛增至64.85% 。

今年上半年,网络安全业务依旧占据总营收的50%以上,实现营收0.78亿元,同比增长34.35%。

同时,网络安全业务的发展,拉动了公司整体毛利率水平。2021年公司整体毛利率为53.41%,同比增长1.36%,国信证券分析认为,这正是因为网络安全业务占比进一步提升。

据悉,佳缘科技网络信息安全业务的最终用户主要为国防军工重点单位。这就对产品提出了更高的要求:必须国产化、对发生故障的容错能力要求非常高、需保证产品的长时间稳定运行。

为此,佳缘科技不断提高研发投入能力。招股书数据显示,从2018年至2021年上半年,研发投入占总营收的比例从5.36%提高到9.25%,研发和技术人员直接翻一番。

2018年-2021年上半年,公司的研发投入占营业收入的情况。/来源:招股书

近期接受27家机构单位调研时,佳缘科技相关负责人表示,公司已在上海成立了研发中心,主要研究方向包括开展星间数据链及安全、自动化检测设备、地面安全接收终端等,以及网络安全平台国产化、5G 安全平台等项目工作的研发。

信息化业务:9成来自医疗和军工行业

佳缘科技成立于1994年,网络安全业务是在2009年开始快速增长,在这之前的很长一段时间,旗下的信息化业务撑起了公司绝大部分的营收。

2018年—2022年上半年,佳缘科技各项业务营收占比情况。/新周刊制图

2018年,信息化综合解决方案相关业务营收为9954万元,占比高达96.41%,2021年增长至1.07亿元。招股书中透露,2021年上半年,信息化业务占比提升的原因是,南充市中心医院下中坝院区项目带来的营收超6900万元。

毛利率方面,2018年至2022年上半年,信息化相关业务毛利率分别 40.80%、37.33%、29.52%、29.21%以及38.46%,属于行业正常水平。

按照业务所处的产品线进行划分,提供医疗健康信息化综合解决方案是佳缘科技信息化业务的重点方向之一。除此之外,政府、学校、国防军工企业等机构同样是公司重要服务对象。

2018年之前,信息化业务收入主要以政务行业为主。从2018年起,公司调整发展战略,重点拓展医疗和军工行业业务。数据显示,2021年上半年,医疗和军工行业营收占比超9成。据悉,信息化业务已与十余家三甲医院合作。

以医疗健康信息化为例,传统的医疗系统中各科室、各部门之间,存在难以协同、数据标准化程度不足、跨系统流程较为复杂等问题。为此,佳缘科技以信息互联互通为基础,围绕“医疗管理、就诊服务、医院管理”三个维度搭建信息化平台。

患者可在自研的“医佳云”智慧医院平台软件,实名制绑定电子健康卡,并在平台内实现线上预约挂号、报告查询、线上复诊、院内治疗、在线复诊、保费支付、药品配送等贯穿诊前、诊中、诊后全生命周期的在线服务。

医疗健康信息化综合解决方案“医佳云”模块。/来源:招股书

对医院来说,这样不仅改变了患者信息碎片式的分布模式,还能为医生提供实时全面的数据交互分析,以此来提高医生诊疗准确性及决策效率。

截至目前,佳缘科技已形成了信息化服务为业务基座,向网络安全领域纵深发展的业务基石。两项业务相辅相成,例如,在医疗大数据和智慧军营方面,公司会在收集大数据的基础上,利用在网络安全领域的积累,确保数据的机密性、安全性、防篡改和不可否认性。

立足西南,发力全国

众所周知,信息化这类to B业务,往往是切中专业行业中的某一痛点需求,产品则围绕如何解决这一痛点需求,不断升级迭代。这就意味着,to B产品最终落地形态看起来大体趋同,但细节处各有差异。

造成千人千面、非标准化产品形态的原因,可以简单分析为两个方面。第一,是因为客户对痛点需求的理解不同;第二,则是客户所面对的实际业务场景也大相径庭,比如,所在地域、客户规模、组织架构等各种因素都会影响业务的最终效果。

因此,不少to B企业为了解决产品非标准所带来的经营难度,往往选择地域性集中突破,先攻克同一区域内同一行业,排除地域因素对经营的影响。

佳缘科技也不例外,公司业务长期在西南地区发展。数据显示,2018-2021年,公司西南地区主营业务收入占总营收的比重分别为91.35%、75.90%、30.65%和43.48%。

佳缘科技通过招股书向外界表示,虽然目前公司信息化相关业务主要集中在西南地区,但公司不存在地域依赖、无法开拓外部市场的情况。网络安全业务情况亦如此,不受区域影响,后期会逐步拓展全国业务。

据悉,佳缘科技已在北京、重庆、西藏、福建等地设立了分公司,由西南地区向周边及其他各省拓展信息化业务。

2022年年中财报数据显示,除西南地区外,公司在华东地区营收达6500万元,同比增长150%。其中,华东地区69.45%的毛利率,也高于其他地区。

2021年上半年,佳缘科技分地区营收相关情况。/2022年半年度报告

对于未来发展方向,佳缘科技表示,未来三年,将继续专注于信息化和网络安全业务。“围绕国家和军队‘十四五’重大规划需求,将公司打造成具有核心竞争力和市场号召力的信息化综合解决方案及网络信息安全产品服务提供商”。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com