美瞳一年卖百亿,年轻人的眼睛正在出问题

眼睛是心灵的窗,彩瞳是“彩绘的玻璃窗”。在口罩摘不下来的三年里,红橙黄绿青蓝紫的眼珠子取代口红成为妆容重点。

随之而来是行业肉眼可见的爆发。“妈生琥珀眼”“小鹿眼”、“狗狗水光眼”……小红书上,“美瞳”这一词条有100万以上的种草笔记;天猫上,某艺人同款彩瞳的月销量超过5万件。

青山资本数据显示,近5年,中国彩瞳行业复合年均增长值高达41%,2020年终端销售额超200亿元。

不止于此,相较于欧美国家30%以上的渗透率,中国彩瞳市场目前渗透率仅7.5%,还拥有着至少4倍的成长空间。Mob研究院预测,到2025年,中国彩瞳行业市场规模将达到500亿元,有望成为全球最重要的市场。

但这个充满想象力的市场潜藏的危机是,其作为医疗器械产品的安全性、使用风险等问题。

穿插在五光十色的美瞳种草贴之间的“戴彩瞳得过角膜炎的经验之谈”,摘下彩瞳后充满血丝的眼部照片,以及挂在热搜榜上的“#长期佩戴隐形眼镜眼睛会瞎吗#”都像是花式劝退指南,摆在每一个愿意做做功课再下单的年轻人面前。

彩瞳如何彩妆化?

一个冷知识是,“美瞳”这个词是强生公司的注册商标,其他都应该被称作“彩片”。但中国消费者已习惯将两者视为一体。2004年,强生率先在隐形眼镜外圈添加了色素层,“美瞳”产品因此诞生。

初代美瞳的流行款式仿照的是“日式大眼萌妹”的形象,相信每一个从非主流时期走过来的90后们都记忆深刻。超大直径,纯黑色,塑造一个纯洁无辜的眼神。搭配着玉米烫,齐刘海还有万年不变的嘟嘴剪刀手,45度仰角向上,咔嚓,就是一张标准的QQ空间相册照片了。

但当时消费者想要买到作为三类医疗器械的美瞳并不容易,大多只能依靠代购或者微商。一部分无良瞳代和微商手里的仿品杂牌持续消耗着消费者对于美瞳的耐心。这一阶段,美瞳行业既没有广泛关注的品牌商战,也缺乏一统市场的爆款单品,始终属于小众圈层。

2015年中国开放线上正规渠道销售,美瞳开始正式进入电商平台。与此同时,新一代消费者成长起来,曾经的“非主流”成为了主流。美瞳,开始呈现出了原来所没有的商业价值。

在大量美妆博主的种草教育之下,美瞳美妆化趋势突显。如今的美瞳,不仅要放大眼睛,要个性,还要配妆配衣服,讲究整体搭配,还讲究氛围感。走纯欲风的画“无辜狗狗眼”、“仙女落泪妆”,搭配大直径棕色美瞳;追求“混血感”、辣妹风,蓝的灰的绿的各色小直径美瞳戴上可以说就成功一半了。

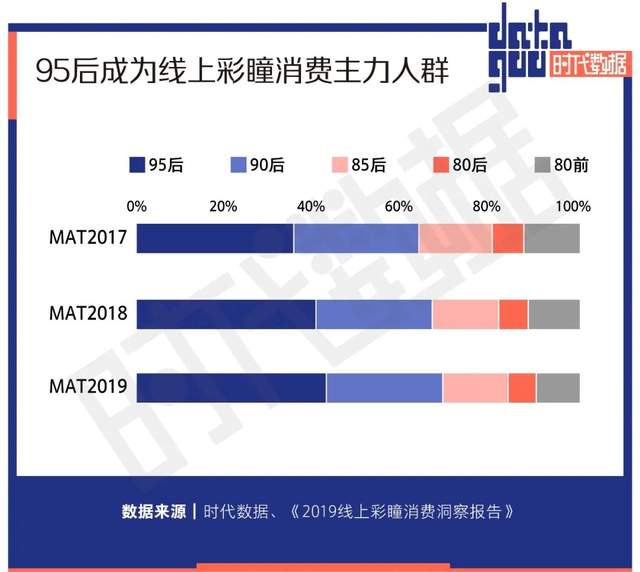

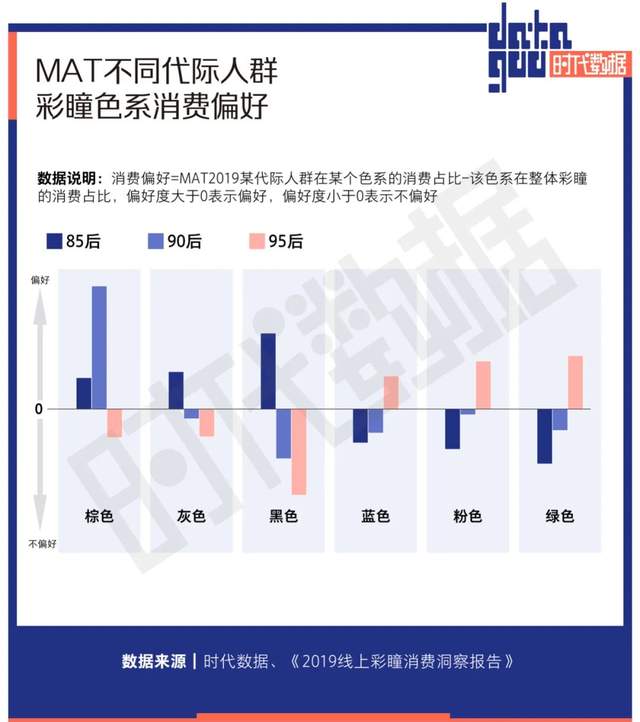

数据显示随着95后成为彩瞳消费的主力人群,小众色系开始流行。在色系偏好上,85后偏好更自然的棕色、灰色和黑色,95后则更偏好蓝色、粉色和绿色。

国内品牌纷纷抓住了这个机会,将美瞳与美妆牢牢捆绑在一起。可啦啦直接将美瞳定义为“化妆第一步”,即眼部“底妆”;MOODY找来了橘朵,每购买2件MOODY的美瞳赠送一盘橘朵的眼影。COFANCY可糖此前的高光pro系列,将彩妆的高光概念借鉴到了美瞳领域,利用花纹的不对称设计,让眼部佩戴起来呈现水光感。

目前国内的美瞳品牌大致分为三类:一是强生、博士伦、爱尔康等具有医疗背景的国际传统隐形眼镜企业;二是LaPeche拉拜诗、FLANMY、SEED实瞳等日韩品牌;第三类是新锐国产品牌。国产品牌起步较晚,成立于2011年的可啦啦,是国内第一批彩瞳自主品牌。目前知名度较高的moody成立于2019年,CoFANCY可糖是2020年3月。

相比经验丰富的“前辈”,新锐品牌在款式、定价和根本质量上上难以打出差异,营销成为了为新品牌制造记忆点的关键动作。

像口红和眼影一样,除了细分场景和需求,为了制造新鲜感,新锐美瞳品牌在起名上可以说是把宇宙万物都带上:多瑙河蓝、森林绿、水雾灰、星辰紫、脏脏冰博克、气泡美式、枫糖棕、“燕麦小奶片”、白色塞纳河灰、冰川水母、碎钻星河、极光海星……在包装上也不同于早期隐形眼镜产品常用的蓝白色包装盒,而是尽可能做得精美,与各式IP联名。例如Moody推出小王子联名,可啦啦将王者荣耀的人物印在了外包装上。

在短时间内,美瞳新势力被部分消费者熟知,销量也获得了爆发。2020年1月才正式上线的Moody天猫旗舰店,在去年“双十一”期间,达成了单月近4000万元的销售额,上线第一年GMV就突破2亿元。可糖也在成立不到一年时间整体GMV破亿,其热门款“月落星海”更是在去年双十一创造了1分钟内被抢光10万件的佳绩。

美瞳开始顺滑地融入到了年轻人的日常生活中。《2022中国彩瞳行业指南》数据显示,00后偏爱上课时戴美瞳,95后偏好在旅行、约会等场景,90则偏好上班通勤、运动健身等,另有数据显示,“提升颜值”力压“近视需要”成为用户戴美瞳的首要原因。

美瞳背后的大生意

如今的美瞳市场相较十年前已经是另外一番格局。数据显示,2021上半年,美瞳产品GMV年增速为83%。远远高于2021年全年化妆品类的14%增长率。头豹研究院数据显示,2021年底,中国美瞳市场规模达到92.8亿元,2025年有望达到174.6亿元。

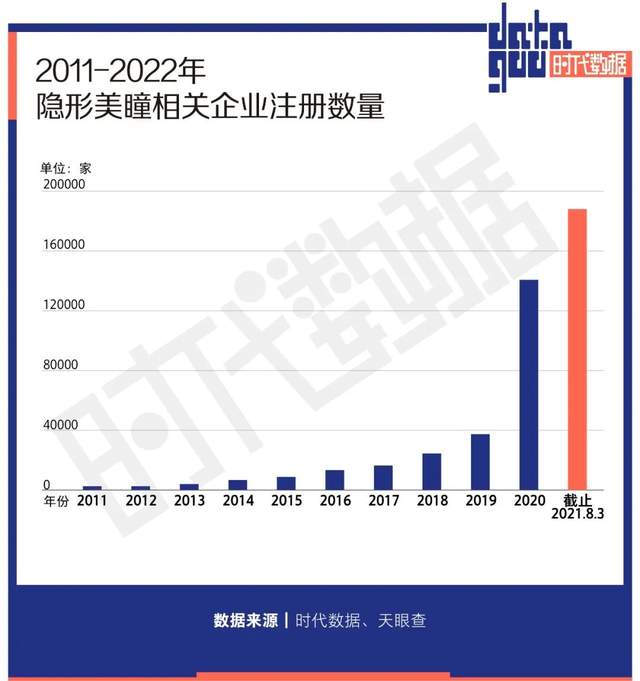

高速的增长,让这个赛道挤满了玩家。天眼查数据显示,我国现有1,500家美瞳相关企业。 从相关企业注册情况来看,约84%的美瞳相关企业成立于近五年。具体来看,2015-2019年,美瞳相关企业年度注册增速均保持在40%以上,2020年相关企业注册增速虽只有26%,但年度新增企业也超过了350家。

彩瞳暴利,已不是行业秘密。根据博士眼镜的财报,在2019年其隐形眼镜的毛利率为55.5%。可糖创始人赵威也曾对媒体透露,日抛美瞳10片装的毛利率在50%上下。

由于日抛是一次性消费品,更安全卫生,越来越受到消费者的青睐。在“越短越健康”的趋势下,美瞳产品从长周期(年抛、半年抛)往短周期(月抛、日抛)转变。使用周期越短,消费量就越大,再加上高毛率,逐利的资本开始涌入美瞳行业。

当下火热的国货美瞳品牌在过去两年扎堆收获融资,可糖(COFANCY)于2021年1月获华创资本等股权融资,可啦啦(KILALA)2021年8月获超4亿元B轮融资,美目美佳(4iNLOOK)在过去一年时间内接连完成2轮融资,2021年11月MOODY获得超10亿元C轮融资,成为目前美瞳行业最大的一笔融资。

“不戴美瞳要命”?乱戴可能会瞎

火爆的表现掩盖不了一个严肃的事实——美瞳不只是时尚单品,更具有医疗属性,且是属于“对人体具有潜在危险,对其安全性、有效性必须严格控制的三级医疗器械”。

“三类医疗器械”是什么概念?

属于同级别的产品大多是一次性静脉输液针、血管支架、人工瓣膜这样的重要医疗用品,必须获得该类产品医疗器械注册证书以及相应生产、经营资质证书,才能进行生产、经营。

由于准入门槛高,中国美瞳市场起步较晚,中国大陆有资质的代工厂很少。华经产业研究院报告显示,全球来看,透氧性更高的硅水凝胶已成为美瞳主流材料,但在国内未有厂商获批国产注册证。

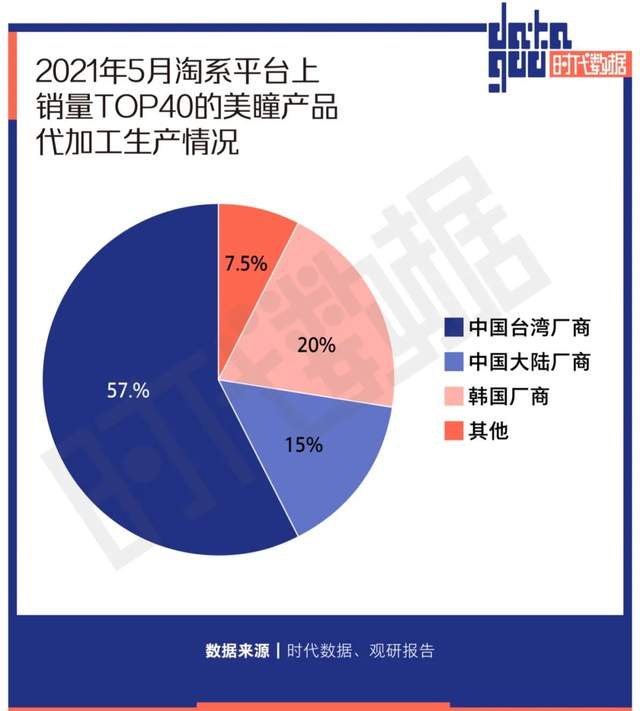

有公开报道称,市面上90%以上的美瞳品牌并非自主生产,而是采用代工生产的模式,品牌自主研发花纹样式,生产交由代工厂完成。主流的美瞳代生产厂商主要来自中国台湾和韩国。

比如,可啦啦的生产商是中国台湾的晶硕光学和精华光学,同时他们还承担着强生、博士伦等品牌的美瞳代工业务。数据显示,2021年5月,淘系平台上销量TOP40的美瞳产品中,台湾生产的占比近6成,中国大陆厂家生产占比仅15%。

比起产品同质化更严重的问题是,产品质量跟不上营销声量。国产美瞳品牌参照新美妆品牌的营销打法,以爆款产品、IP联名、小红书kol种草等手段,一心一意吹颜值,但美瞳直接接触眼睛,最首要的应该是舒适和安全。

眼球基弧与镜片的适配度、镜片透氧率和含水率、染色工艺和材质等等,都决定了美瞳的品质和佩戴舒适度。但由于缺乏核心技术,各大品牌之间难以从产品质量上拉开差距。国内彩瞳头部品牌飞速发展同时,几乎无差别面临“滑片”、“磨眼”、“不清晰”、美瞳掉色、眼睛过敏等与产品质量问题相关的吐槽和投诉。

与此同时,在消费者认知上,不少人对透氧量、含水量等健康问题一知半解甚至毫不知晓。例如基弧、直径大小是否与眼球匹配、含水量是决定彩瞳舒适度的重要指标,高含水量镜片,延展性好,更柔软,对于眼部较健康的人群而言,上眼更加舒适,配戴感受更好,但眼睛本身比较干涩或长期处于比较干燥环境的人群而言,低含水量镜片配戴舒适性则相对较强。

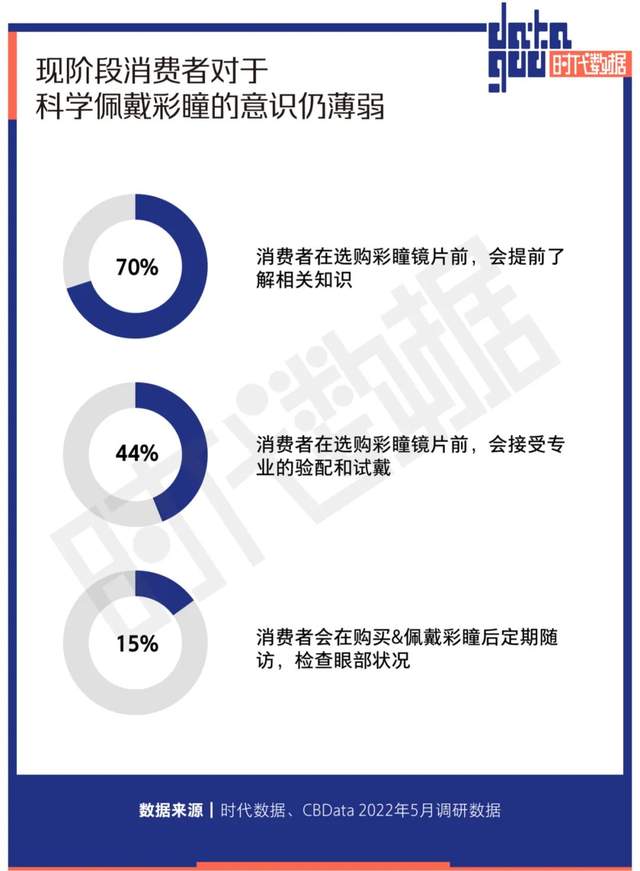

《2022中国彩瞳行业指南》调研数据显示,尽管有七成消费者在选购彩瞳镜片前会提前了解相关知识,但在选购彩瞳镜片前,接受专业验配和试戴的消费者不超过五成,而在购买&配戴彩瞳后,能够定期随访检查眼部状况的消费者仅超过一成,多数消费者尚未形成科学的彩瞳配戴意识和习惯。

购买了劣质、不合适的产品以及佩戴彩瞳手法有误都有可能引起眼部健康问题。调研数据显示,超七成用户在配戴彩瞳时曾出现眼部健康问题,眼睛疲劳、分泌物增多、眼睛发涨为高发症状;另有七成彩瞳配戴者曾出现过眼睛干涩、有异物感、发痒等眼不适问题。

面对鱼龙混杂的市场,6月10日,国家药监局发布了名为《选购使用装饰性彩色平光隐形眼镜(美瞳)的提示》的科普文章,强调消费者买美瞳前,先确定商家是否具备医疗器械经营许可证,然后去药监局官网查询一下这款产品是否注册可查。正规美瞳的包装上应当标有“国食药监械”等字样的注册号、生产日期、有效期、批号、生产地址等详细信息。配戴时,应认真按照产品说明书或者专业人士的指导,对镜片进行操作、配戴、摘取、清洗、消毒和保存。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com