真兰仪表关联交易或涉利益输送,采销数据“打架”拷问信披质量

来源 | 时代商学院

作者 | 陈丽娜

编辑 | 孙一鸣

第一大客户竟是自己的参股子公司,采销数据也与客户、供应商不一致,真兰仪表科技股份有限公司(以下简称“真兰仪表”)的财报数据真实性有多高?

招股书显示,真兰仪表的主营业务为燃气计量仪表及配套产品的研发、制造和销售,现已形成模具开发与生产、零部件制造、软件开发、智能模块研发与生产、燃气计量仪表整机自动化装配的全产业链业务模式。

2021年6月28日,真兰仪表创业板IPO获深交所受理。截至2022年3月7日,该公司审核状态仍为已问询。该公司拟发行不超过7300万股,募集资金17.6亿元,其中3.5亿元用于补充流动资金。本次IPO,该公司保荐机构为华福证券,保荐代表人为马业青、邢耀华。

【概述】

在公司运营资金紧缺、债务高企的情况下,真兰仪表在IPO前夕突击分红合计3.05亿元,而2020年该公司的净利润仅为1.82亿元。巨额现金分红后,该公司却以缺钱为由拟通过IPO募资3.5亿元补充流动性资金,疑似为上市圈钱而突击分红。

报告期内,真兰仪表与多个关联方存在关联交易,且关系颇为复杂。真兰仪表还与大股东关联方涉嫌存在同业竞争的情况。双方部分产品存在功能、产品型号与特征上的重叠。

此外,参股子公司竟是第一大客户、供应商,业务合作金额较大。与此同时,真兰仪表对海外关联方销售的膜式燃气表平均单价远高于该公司外销膜式燃气表的平均单价,或涉嫌利益输送。

在信披真实性方面,真兰仪表招股书存在多处数据与客户、供应商年报数据不一致的情况,信披质量存疑。

一、左手巨额分红右手募资补流,疑为圈钱

招股书显示,2018-2021年上半年,真兰仪表经营活动产生的现金流量净额分别为7236.98万元、5707.14万元、9178.23万元、6105.46万元;同期净利润分别为10947.6万元、15998.5万元、18316.43万元、10368.02万元。

可以看出,报告期内,真兰仪表经营现金流量净额远小于当期净利润,差额一度逾1亿元,反映其盈利质量较差,自身造血能力不足。

在经营现金流不甚理想的情况下,真兰仪表走上举债经营的道路。

2017年11月,真兰仪表向大股东真诺上海及李诗华等自然人免息借款4000万元;2018年和2020年,该公司继续先后向真诺上海借款1200万元和900万元。

另外,真兰仪表多次向银行借款,每次借款金额在1000万元至3000万元不等。

招股书显示,2018年至2020年,真兰仪表的短期借款分别为1390万元、1500万元、1.04亿元。另外,2020年末的长期借款为636.44万元。同期,该公司的货币资金余额分别为3813.84万元、2786.18万元、5947.72万元。

可以看出,2020年,真兰仪表短期借款异常飙升,借款金额从2019年末的1500万元增至1.04亿元,再加上长期借款,该公司5947.72万元的货币资金已无法覆盖债务,偿债风险比较大。

招股书还显示,2018—2020年末,真兰仪表的负债总额分别为 3.13亿元、3.21亿元、4.8亿元,其中2020 年同比增加 1.58亿元,同比增长 49.53%。该公司表示,公司2020 年年末负债的增长主要为银行借款和应付账款的增长。

此外,该公司还存在关联方河北华通以大额银行承兑汇票换取公司小额银行承兑汇票的情形,金额共计 2517 万元。该行为不符合《中华人民共和国票据法》第十条,“票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系”的相关规定。

真兰仪表对此解释,上述行为不存在恶意套取银行票据融资及骗取财物的行为,不属于《中华人民共和国票据法》第 102 条规定的票据欺诈及《中华人民共和国刑法》第 194条规定的票据诈骗行为,不构成公司本次发行上市的实质性障碍。

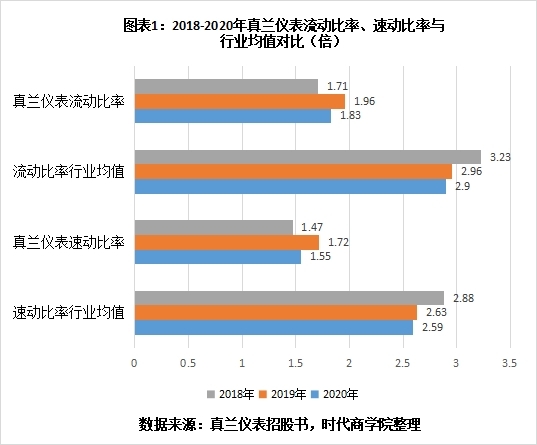

从偿债能力看,招股说明书显示,2018年至2020年,真兰仪表的流动比率分别为1.71、1.96、1.83,同行业可比公司流动比率平均值分别为3.23、2.96、2.9;速动比率分别为1.47、1.72、1.55,同行业可比公司速动比率平均值分别为2.88、2.63、2.59。可见,无论是流动比率还是速动比率,真兰仪表均远低于同行业可比公司均值,偿债能力较差。

更令人匪夷所思的是,在运营资金紧缺、借款逾1亿元的情况下,真兰仪表持续巨额分红的合理性存疑。

招股书显示,2018年至2021年上半年,真兰仪表分别实现净利润1.03亿元、1.51亿元、1.82亿元、1.04亿元,年均净利润均不足2亿元。

在申报IPO前夕,即2020年,真兰仪表当年分红2.5亿元,这笔金额远超当年的净利润总额,也超过真兰仪表2018年至2020年三年净利润总和的50%。2021年上半年,真兰仪表再次大额分红,分红金额为0.55亿元,约占2021年上半年净利润的一半。

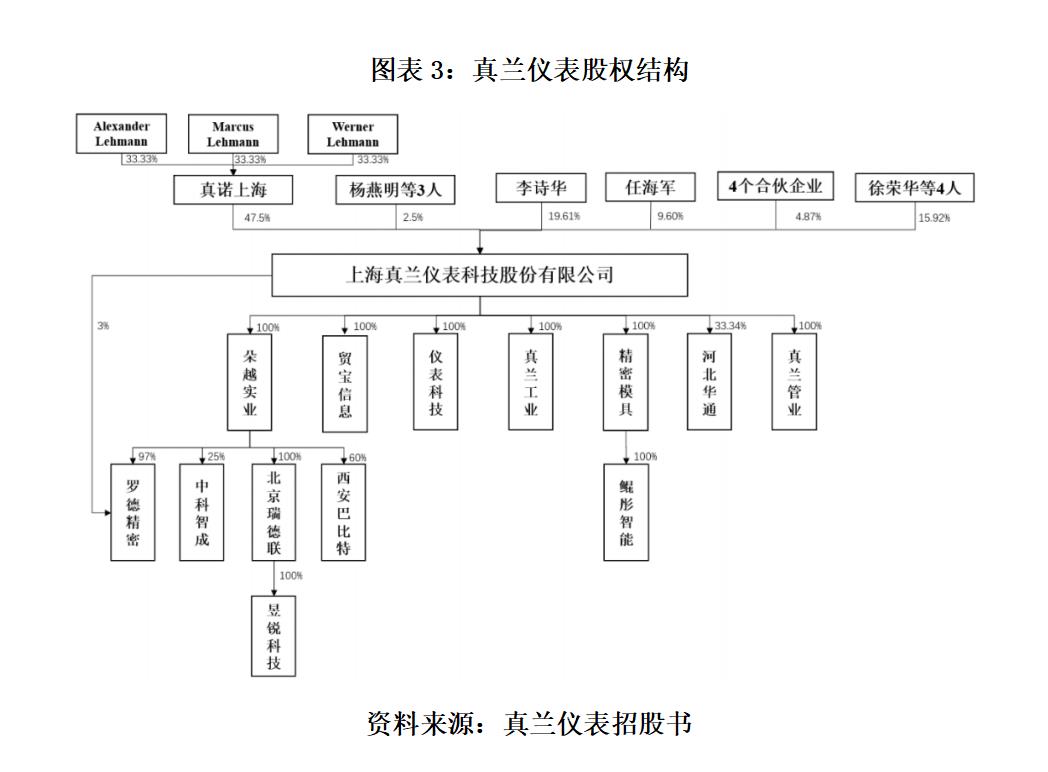

需注意的是,截至招股书签署日(2021年10月20日),真诺上海直接持有真兰仪表1.04亿股股份,占该公司股本总额的47.5%,为该公司的控股股东。另外,个人股东李诗华及其一致行动人持股50%,上述股东持股比例合计97.5%。

一般而言,上市公司分红原则以不影响公司正常经营为前提。

在公司运营资金紧缺的情况下,真兰仪表的股东在上市前夕两次以现金分红方式合计分走3.05亿元,其中绝大部分现金流进上述主要股东口袋,然后该公司再以缺钱为由通过IPO方式拟募资3.5亿元补充流动资金,可谓吃相难看。这一操作难道不是巧立名目上市圈钱吗?这不禁让人质疑其募投项目的合理性。

二、与大股东关联方业务重叠,存同业竞争风险

除了大股东几乎“掏空式”分红外,真兰仪表还与大股东关联方业务重叠,涉嫌同业竞争。

招股书显示,真兰仪表的主营业务为燃气计量仪表及配套产品的研发、制造和销售。该公司现已形成模具开发与生产、零部件制造、软件开发、智能模块研发与生产、燃气计量仪表整机自动化装配的全产业链业务模式。

招股书显示,真诺上海为真兰仪表的控股股东,Alexander Lehmann为真诺上海的董事长,并出任真兰仪表的董事。

真兰仪表在招股书中披露,ZENNER International GmbH &Co.KG(简称“ZIG公司”)为真兰仪表的海外关联方,该公司系真诺上海股东Alexander Lehmann、Werner Lehmann、Marcus Lehmann控制的公司,Alexander Lehmann担任总经理。

而ZIG公司的官网显示,其主要产品为水表、热量表、冷量表、燃气表和气体流量计等。通过对比真兰仪表官网上展示的产品,时代商学院可以发现两家企业部分产品在功能、产品型号与特征上存在重叠。

比如,双方公司的物联网燃气表、摄像直读物联网燃气表、模块化物联网燃气表等产品存在性能特点、技术参数、外形尺寸及资质认证高度重叠的情况。

由此可见,真兰仪表与控股股东关联方涉嫌存在同业竞争的情况。

对此,深交所在问询函中也质疑同业竞争问题,要求补充说明发行人主要关联方的经营范围、主营业务及规模、股权及控制结构,是否从事与发行人相同或相似业务,与发行人是否存在竞争关系。

真兰仪表在问询函的回复文件里表示,关联方真诺上海和福州真兰的主营业务为水表,报告期内,公司对其销售线路板、模具等,公司与真诺上海和福州真兰的终端产品不同,不存在竞争关系。真诺上海和福州真兰在历史沿革、资产、人员、业务、技术、财务等方面对发行人的独立性无不利影响。

对于海外销售,真兰仪表表示,Alexander Lehmann、Marcus Lehmann、Werner Lehmann 与真兰仪表签订《国际业务合作协议》,对海外市场销售作出了规定。AL、ML 和WL 控制的公司海外销售的燃气计量仪表主要由公司提供,相关海外关联方在欧盟和巴西等区域销售公司产品。公司不存在关联方在业务和技术方面对公司独立性产生重大不利影响的情形。

三、关联交易或涉利益输送

然而,除了与关联方涉嫌同业竞争外,真兰仪表与关联方还存在金额较大的关联交易。

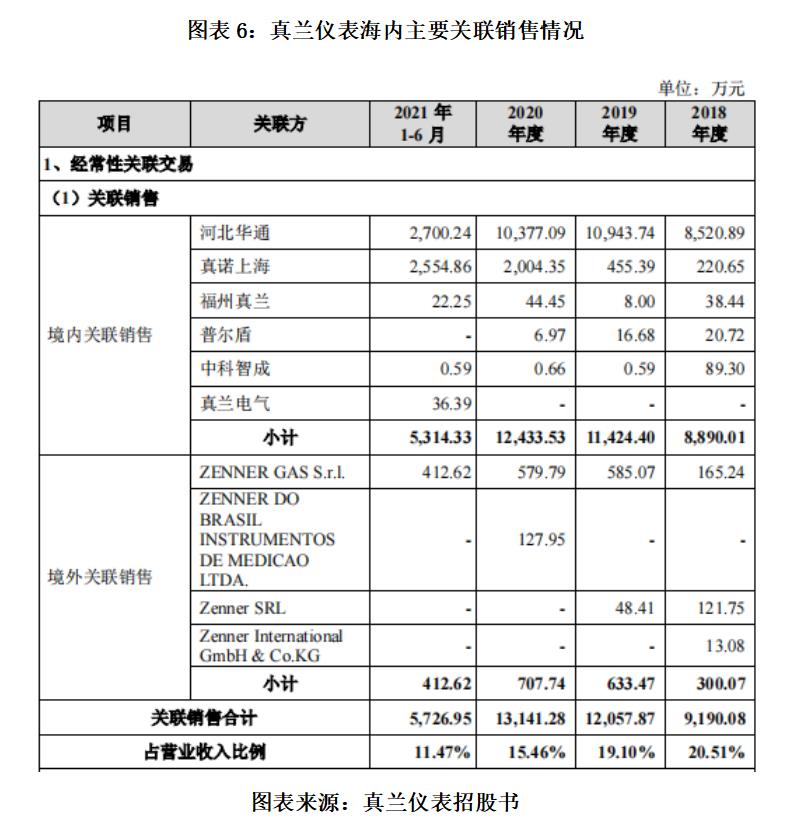

招股书显示,2018—2020年,真兰仪表的关联销售总额分别为0.92亿元、1.21亿元和1.31亿元,占营收比例分别为20.51%、19.1%和15.46%。

其中,境内方面,真兰仪表与关联方福州真兰、河北华通、真诺上海、真兰电气、普尔盾和中科智成等存在关联销售,2018年至2020年,该公司对以上企业的境内关联销售总金额分别为0.89亿元、1.14亿元和1.24亿元。

其中,关联方河北华通具有多重身份,其不仅是真兰仪表的参股子公司,还是真兰仪表的第一大客户、供应商。

招股书显示,真兰仪表与中国燃气合作设立河北华通,中国燃气和真兰仪表分别持有河北华通50.66%和33.34%的股份。

2018-2020年,真兰仪表向中国燃气及其下属公司(即控股子公司河北华通)产生的销售收入分别为8811.61万元、11222.98万元、10629.83万元。值得注意的是,中国燃气及其下属公司在报告期内始终占据着真兰仪表第一大客户的头衔。

同期,真兰仪表向河北华通产生的销售利润分别为3643.77万元、5199.39万元、3480.23万元,分别占当期营业利润的30.03%、29.45%、16.89%。

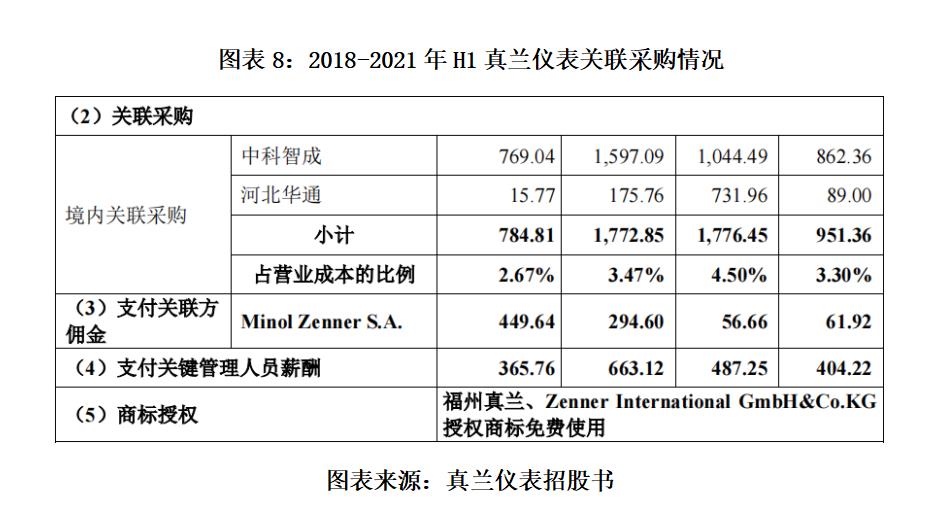

除此之外,真兰仪表还向河北华通进行采购零部件,采购金额分别为89万元、731.96万元、175.76万元。

那么,河北华通作为真兰仪表参股的公司,不仅是真兰仪表的第一大客户,同时还是真兰仪表的供应商,真兰仪表与河北华通是否存在刷单以提高业绩的虚假销售行为?为何产品需要关联方消化而非销售给第三方非关联公司?真兰仪表的业务和技术是否独立?两者的关联交易是否存在利益操纵的情况?

而在第一轮问询中,深交所要求真兰仪表补充说明报告期向各主要关联方销售商品及采购原材料占同类型交易的比例,同时向河北华通采购及销售的情形的原因及必要性,是否还存在其他客户及供应商重叠的情形。

对此,真兰仪表在回复文件中表示,公司与中国燃气共同设立河北华通后,原对中国燃气的销售变更为对河北华通销售,河北华通对中国燃气直接销售,报告期内,真兰仪表对河北华通主要销售燃气表零部件。双方合作设立公司,稳定合作关系是正常的商业行为,具有合理性,对公司业务与技术的独立性不构成不利影响。

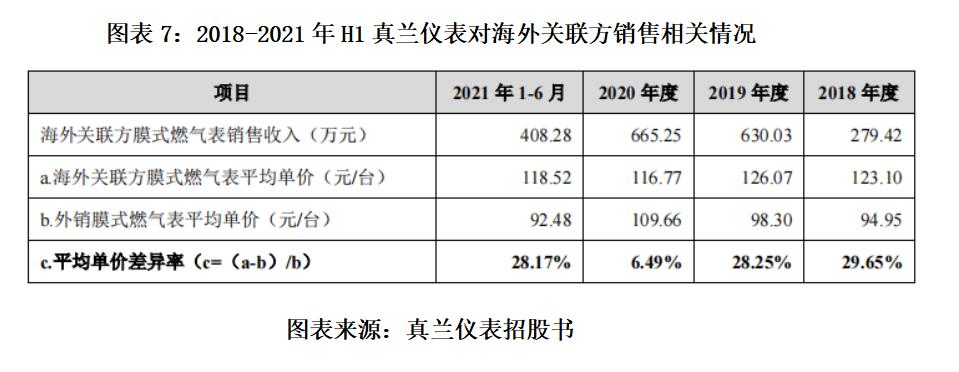

而在境外关联销售方面,真兰仪表向境外关联公司的销售金额则分别为300.07万元、633.47万元和707.74万元,主要为对ZGI公司销售的膜式燃气表。

在销售价格方面,真兰仪表对关联方的售价高于非关联方,或涉嫌利益输送。

招股书显示,2018年至2021年上半年,真兰仪表对海外关联方膜式燃气表平均单价分别为123.1元/台、126.07元/台、116.77元/台、118.52元/台,而外销的膜式燃气表平均单价分别为94.95元/台、98.3元/台、109.66元/台、92.48元/台,两者最高的平均单价差异率达到29.65%。

在采购端,真兰仪表持有中国科学院下属成都中科唯实仪器有限责任公司设立的中科智成25%的股份。

2018—2020年,真兰仪表向中科智成采购电机阀及配件,关联采购金额分别为862.36万元、1044.49万元和1597.09万元,占当期采购总额的比例分别为3.57%、3.31%和3.5%。

那么,其向参股子公司采购的价格是否合理公允?相关交易是否必要?

真兰仪表在招股书中解释,公司与中科智成在同类产品市场价格基础上协商确定交易价格。公司向中科智成采购电机阀的单价相对稳定。关联交易定价公允,不存在通过关联交易进行利益输送的情形。

而对于选择中科智成采购的必要性,其则没有进一步解释。

四、采销数据“打架”拷问信披质量

在信披的真实性方面,真兰仪表也让人心生疑问。其招股书多处信息与相关公司年报所披露的信息不一致,还存在某供应商采购额超过第五大供应商却没有列入前五大供应商名单的情况。

客户方面,招股书显示,真兰仪表2018年度的第二大客户是威星智能(002849.SZ),双方达成的交易金额为4013.85万元。但威星智能2018年的年报却显示,其对第四大供应商的采购额为4068.95万元,对第五大供应商的采购额为3939.38万元,两者皆与真兰仪表所示数额有差异。换言之,真兰仪表的交易金额与威星智能的第四大或第五大供应商对应不上。

同理,2018年及2019年,真兰仪表与先锋电子(002767.SZ)均有合作,真兰仪表对其的销售额分别为2237.91万元和3627.53万元。但在先锋电子披露的年报中,2018年先锋电子对第二大、第三大供应商的采购额分别为2510.89万元和2020.70万元,2019年对第一、第二大供应商的采购额分别为3971.04万元和2859.50万元,上述数据均与真兰仪表招股书中披露的数据对应不上。

供应商方面,四川福德机器人股份有限公司(下称“川机器人”,835015.OC)是真兰仪表的供应商。川机器人2018年年报显示,当年其与真兰仪表达成了783.74万元的销售额,真兰仪表由此成为川机器人2018年的第一大客户。

但在真兰仪表披露的2018年前五大供应商名单中,第五大供应商宁波博文燃气表具部件有限公司的交易额为778.52万元,而川机器人的交易金额虽比第五名供应商高,但却没有在真兰仪表2018年的前五大供应商名单之中。

对于上述采销数据差异的原因,真兰仪表并未在招股书中解释。这背后究竟是因收入确认方式造成?还是另有隐情?这需要真兰仪表进一步作出解答。

(全文5118字)

参考资料

1. 《关于上海真兰仪表科技股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函回复》.深圳证券交易所

2. 《首次公开发行股票并在创业板上市招股说明书(申报稿)》.真兰仪表

3. 《真兰仪表或与大股东存同业竞争,多处信披数据打架》.壹财信

4. 《这家公司有意思了,产品“自产自买”!》.IPO日报

5. 《真兰仪表闯关创业板,无实际控制人且销售费用逐年增加》.资本邦

6. 《真兰仪表突击分掉三年净利润总和的一半,劳务派遣曾占比四成》.权衡财经

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com