2021医疗器械上市公司半年报:96家企业暴赚420亿元

时代商学院研究员 黄祐芊

近期,国家不断出台行业政策,加快推进在医疗器械、医疗耗材等领域的带量采购,如安徽省发布公立医疗机构临床检测试剂集采的通知,部分地区对医用耗材、体外诊断相关产品纳入集中采购范围等,使得资本市场对该行业的热情有所减退。

Wind数据显示,截至9月8日,在近60个交易日内,医疗板块跌幅靠前,中证医疗指数跌幅达16.59%,申万医药生物指数下跌10.11%,申万医疗器械指数暴跌18.38%。此外,跌幅靠前的ETF也基本与医疗相关,其中医疗器械ETF跌幅达15.69%。

业内人士认为,近期医疗器械行业上市公司股价集体跳水虽不排除区域政策因素影响,但更主要与投资者情绪和相对集中的持仓有关。

随着中报披露落下帷幕,上市公司经营成色更为投资者所关注。考虑到行业需求放量,未来市场规模持续增长,高景气细分赛道及优质个股或将成为投资者的心头好。

截至8月31日,A股96家医疗器械(申万二级行业)企业半年报已披露完毕。其中,超8成企业2021上半年实现营收增长,同比增速均值达90%。

哪类细分领域拥有较高发展前景,业绩增速较快?哪些企业基本面较好?行业整体期间费用及毛利率变动趋势如何?企业负债率处于何种水平,是否存在偿债风险?时代商学院通过本报告试图解答上述疑问。

【摘要】

超8成企业实现营收增长,体外诊断盈利水平最高。目前,A股市场的医疗器械企业普遍规模较小,超4成企业营收规模低于5亿元;50亿元以上的企业占比仅为6.25%。排名前十的企业营收总额占比近5成,行业集中度较高。按细分领域看,体外诊断板块的营收增速最高,接近2倍;净利率约30%,毛利率超60%,远高于医疗耗材、医疗设备板块。净利润方面,上半年,96家企业净利润总额为420.57亿元,同比增长69.58%。其中,有70家企业实现净利润增长,占比为72.92%。

销售费用占比近7成,研发投入明显提升。上半年,96家医疗器械企业的期间费用同比上涨29%,其中销售费用为主要开支,占比达68.05%。期间费用金额较大的企业,销售费用亦排名靠前。研发费用方面,96家企业的研发费用总额虽远逊同期销售费用,前者仅约为后者的一半,但研发费用增速明显高于销售费用增速,可见企业对研发的投入力度逐渐提升。

整体负债率较低,约2成企业存偿债风险。数据显示,2021年H1,96家企业的平均资产负债率约为23%,处于较低水平。其中,医疗设备明显高于体外诊断、医疗耗材等企业。整体而言,医疗器械行业的流动比率、速动比率、现金比率等偿债指标较高,抗风险能力较强;现金比率低于安全值的企业占整体企业数量的24%左右,占比较低。

经营业绩:96家企业暴赚420亿元,体外诊断类表现优异

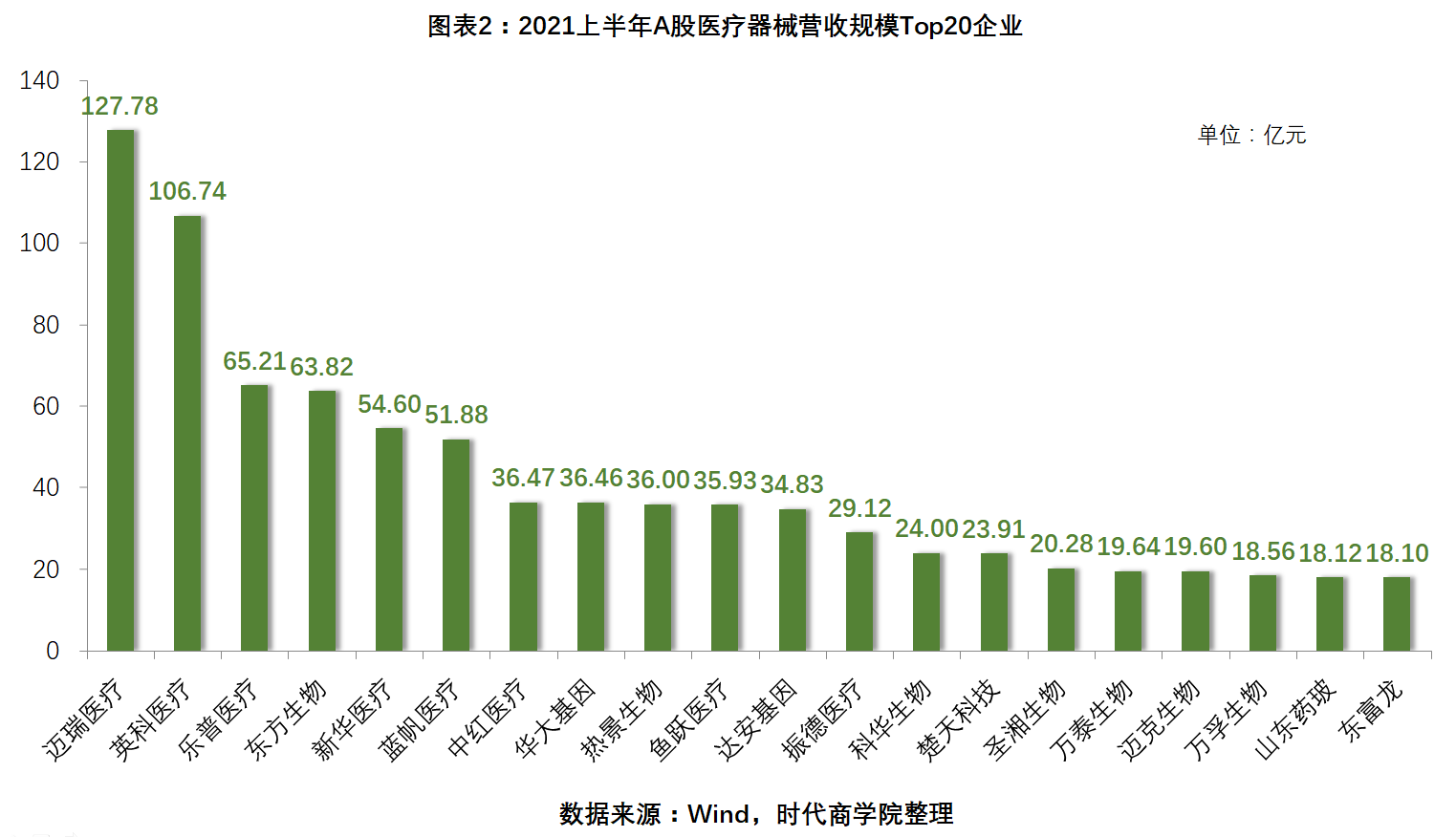

上半年,A股医疗器械上市公司营收规模在5亿元以下的合计有41家,占A股医疗器械上市公司总数的42.71%;5亿—10亿元的有24家,占比25%;10亿—50亿元的有25家,占比27%;50亿元以上的有6家,占比6.25%。

其中,迈瑞医疗(300760.SZ)、英科医疗(300677.SZ)、乐普医疗(300003.SZ)、东方生物(688298.SH)、新华医疗(002382.SZ)、蓝帆医疗(002382.SZ)、中红医疗(300981.SZ)、华大基因(300676.SZ)、热景生物(688068.SH)、鱼跃医疗(002223.SZ)营业收入排名前十,分别为127.78亿元、106.74亿元、65.21亿元、63.82亿元、54.6亿元、51.88亿元、36.47亿元、36.46亿元、36亿元、35.93亿元,营收规模合计达614.89亿元,占同期A股医疗器械企业营收总规模的49.32%。

按申万三级行业分类,医疗器械分为医疗设备、医疗耗材、体外诊断三类,A股上市公司的数量分别为26家、35家、35家。

2021H1,体外诊断类企业的平均营收增速最高,达184.13%;营收增速排名前十的企业中就有8家来自体外诊断。医疗耗材、医疗设备类企业的平均营收增速分别为47.42%、21.02%。上述细分领域的企业营收总额分别为432.56亿元、457.17亿元、357.12亿元。

整体而言,96家医疗器械上市公司有82家实现营业收入增长,占比达85.42%。同比增速最大的为热景生物,增幅达39.04倍;南卫股份(603880.SH)上半年营业收入同比下滑64.01%,跌幅最大。

净利润方面,上半年,96家企业净利润总额为420.57亿元,同比增长69.58%。其中,有70家企业实现净利润增长,占比为72.92%。

英科医疗、迈瑞医疗、蓝帆医疗、东方生物、中红医疗、乐普医疗、达安基因(002030.SZ)、热景生物、圣湘生物(688289.SH)、华大基因排名前十,净利润分别为58.81亿元、43.46亿元、34.42亿元、34亿元、20.89亿元、18.16亿元、16.06亿元、14.61亿元、11.21亿元、10.94亿元。上述企业合计实现净利润262.55亿元,占整体净利润总额的62.43%。

净利率方面,2021年上半年,A股医疗器械公司的平均销售净利率为25.66%。按细分领域看,体外诊断、医疗耗材、医疗设备的销售净利率分别为29.73%、25.27%、20.73%。

其中,蓝帆医疗、海尔生物(688139.SH)、中红医疗、圣湘生物、英科医疗、东方生物、健帆生物(300529.SZ)、明德生物(002932.SZ)、奥泰生物(688606.SH)、心脉医疗(688016.SH)分别以66.34%、61.9%、57.28%、55.26%、55.09%、53.28%、52.1%、52.1%、51.31%、50.98%的净利率排名前十。

上半年,96家企业的平均毛利率为61.3%。体外诊断、医疗耗材企业的平均毛利率较大,分别为66.63%、61.92%;医疗设备企业的平均毛利率为53.3%,低于平均值。

具体而言,医疗器械企业间的毛利率分化显著,正海生物(300653.SZ)以90.78%的毛利率位居第一;乐心医疗(300562.SZ)毛利率最低,为17.86%,仅约为正海生物的1/5。

时代商学院认为,医疗器械作为医疗服务的重要组成部分,随着国内医疗卫生事业的不断发展,人们对健康需求持续提升,医疗器械市场将迎来巨大发展机遇。尤其体外诊断作为疾病诊断的重要来源,其市场规模将飞速发展。

近年来,为提升医疗设备及药品的使用效率,深化药品耗材领域改革,针对高值医用耗材及药品,国家卫健委发改委等部门联合推出“两票制”、“集中采购”等政策,部分区域开始将体外诊断试剂纳入“带量采购”实施范围。未来,随着上述政策的稳步推行,受产品中标价格大幅下滑的影响,相关产品毛利率或将呈不同程度下跌。

费用管控:销售费用高企成顽疾,占比达68.05%

医疗器械作为高投入、高回报行业,成本费用构成备受关注。据公开资料显示,2016—2020年,A股医疗器械企业的期间费用(销售费用、管理费用、财务费用)整体呈逐年上升趋势,且主要为销售费用,其占期间费用的比重超2/3。

今年上半年,96家医疗器械上市公司的期间费用合计216.35亿元,较去年同期上涨29.28%。其中,销售费用合计147.23亿元,同比增长26.2%,占整体期间费用的68.05%;管理费用合计65.8亿元,同比增长33.07%,占比为30.42%;财务费用合计3.3亿元,同比增长167.84%,占比为1.53%。

时代商学院认为,这主要是因为我国医疗器械公司几乎采用经销商销售模式,销售渠道单一,从而导致销售费用高企。受医疗器械产品同质化影响,该行业竞争激烈,叠加近年来医疗器械“两票制”政策的探索推行,加大了企业对第三方医药咨询公司学术推广的需求,导致营销费用上升,占比较大。

值得一提的是,2021年H1,迈瑞医疗、乐普医疗、东方生物、华大基因、万泰生物(603392.SH)、新华医疗、达安基因、鱼跃医疗、三诺生物(300298.SZ)、万孚生物(300482.SZ)期间费用排名前十,费用合计87.7亿元,占医疗器械上市公司整体期间费用的40.54%。

期间费用排名靠前的企业,销售费用亦高于其他企业。计算可得,上半年,排名前十的企业销售费用合计66.43亿元,占行业整体销售费用的45.12%,集中度较高。

此外,今年上半年,96家企业的研发费用合计69.58亿元,约为同期行业销售费用总额的47.26%。但研发费用的同比增速(38.78%)远超同期销售费用的增速(26.2%),可见企业对研发的投入正在逐步扩大,这与国家深化医药卫生体制改革,重点发展高端医疗器械产业的政策方向一致。

按细分领域看,2021年H1,体外诊断、医疗耗材、医疗设备行业的销售费用率均值分别为16.92%、16.95%、15.27%;研发费用率均值分别为8.5%、8.7%、10.92%。可见,不同领域的企业销售费用与研发费用的投入差距较大,如医疗设备类企业销售费用率略低体外诊断和医疗耗材类,但研发费用率却大幅高于其他两类企业。

财务风险:整体负债率较低,约2成企业存偿债风险

今年上半年,96家医疗器械上市公司的平均资产负债率为22.89%,处于较低水平。按细分领域看,体外诊断、医疗耗材、医疗设备行业的平均资产负债率分别为20%、22.84%、26.85%,医疗设备企业的资产负债率明显高于体外诊断、医疗耗材等企业。

具体来看,博晖创新(300318.SZ)、楚天科技(300358.SZ)、和佳医疗(300273.SZ)、新华医疗、东富龙(300171.SZ)、奥美医疗(002950.SZ)、济民医疗(603222.SH)、南卫股份、乐心医疗、乐普医疗的资产负债率排名前十,分别为64.95%、59.35%、56.63%、55.2%、50.48%、46.41%、46.2%、43.26%、42.68%、42.55%,远超行业均值。

企业资产负债率较高,容易引发偿债危机。流动比率、速动比率是直接反映企业的偿债能力强弱的重要指标,一般而言,上述指标越高,反映企业的偿债能力越强。

经统计,2021年H1,96家企业的流动比率均值及速动比率均值分别为5.86、5.26,远高于1.5、1的安全线。

数据显示,流动比率、速动比率低于安全线的企业分别有10家、9家,占比分别为10.42%、9.38%。上述资产负债率较高的企业,其速动比率亦处于较低水平。

由于流动比率、速动比率等指标均包含应收账款,而应收账款的回收质量能在一定程度上影响企业的偿债能力,因此,时代商学院选取了现金比率【计算公式为:(货币资金+交易性金融资产+应收票据)/流动负债合计】进行对比发现,医疗器械行业的现金比率均值为4.16。而细分领域医疗耗材企业的平均现金比率较高,为4.49;医疗设备、体外诊断企业的平均现金比率分别为4.09、3.89。

此外,有23家企业的现金比率低于1,占整体企业数量的23.96%,短期偿债风险较高。

时代商学院认为,负债率过低从一定程度上反映出企业资金使用效率较低,经营偏保守,发展或相对缓慢;负债率高但现金流入较少,现金比率等偿债指标较低,则容易陷入偿债风险。从资产负债率及现金比率的企业排名情况看,乐普医疗、正川股份、振徳医疗、华大基因、鱼跃医疗等企业的负债率较高,但现金比率大于1,说明其经营活动处于良性循环状态。

总结

整体而言,2021年上半年,A股医疗器械上市公司的业绩呈稳步发展态势,超8成医疗器械公司实现营收增长。其中,营业收入排名前十的企业规模占同期行业营收总规模的一半左右,集中度较高。

按细分领域看,体外诊断领域的企业营收增速最快,其净利率和毛利率亦表现最好,远高于医疗设备、医疗耗材。

今年上半年,A股96家医疗器械上市公司的期间费用仍保持增长趋势,且以销售费用为主。数据显示,当期销售费用总额占整体期间费用近7成,约为同期研发费用的2倍,行业整体仍呈营销驱动增长。

值得注意的是,行业整体研发费用同比增速远超销售费用增速,反映出企业对研发投入的逐步重视。未来,高端医疗器械产业将成为该领域的主流发展方向。

目前,A股医疗器械企业的资产负债率处于较低水平,偿债风险较低。不过,仍有23%左右的企业现金比率处于较低水平,存短期偿债风险。

【参考资料】

《多只医疗器械股票大跌 行业前景不确定性增加?》.中国经济网

《调整后的医药投资策略——高光赛道+专精特新》.兴业证券

《曝光!37家A股上市械企“销售费用”大比拼!》.众城医械

《体外诊断IVD行业深度研究报告:IVD行业迎来发展新机遇》. 中银证券

《人工关节集采开启,医疗器械将迎降价风暴?》.丁香园

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com