芯碁微装实控人拆借资金长期未还,投资理财产品上亿,经营性现金流为负

时代商学院研究员 孙沐霖

2020年投资支付超过3亿元,合肥芯碁微电子装备股份有限公司(以下简称“芯碁微装”)为提高闲置资金使用效率购买了大额理财产品,其上市意图何在?

10月27日,芯碁微装即将上会,拟登陆科创板,这家公司能否成功过会?

时代商学院查阅其招股书发现,芯碁微装的内控风险较高,实控人从2016年开始拆借资金,直至2019年8月才全部归还,报告期内,芯碁微装6家关联方注销,其中1家曾被列入严重违法失信企业名单和经营异常名录,但芯碁微装却认为其不存在重大违法违规行为或行政处罚。

10月23日,时代商学院就上述问题向芯碁微装发函询问,但截至发稿仍未收到回复。

一、实控人拆借资金三年才归还,注销多家关联方

芯碁微装是一家于2015年6月成立的年轻公司,主要从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发、制造、销售以及相应的维保服务,主要产品及服务包括PCB直接成像设备及自动线系统、泛半导体直写光刻设备及自动线系统、其他激光直接成像设备等。

芯碁微装的实控人为程卓,直接和间接合计控制芯碁微装56.53%的股份。一般情况下,招股书都会披露实控人的就职经历,但芯碁微装的招股书对程卓的基本信息披露并未涉及,程卓的来历如何令人好奇。

许多公司上市失败的重要原因之一就是内控管理出现漏洞。招股书显示,芯碁微装曾向程卓拆借资金达三年之久。2016年6—8月,实际控制人程卓向芯碁微装拆借资金179万元,2018年开始陆续归还,截至2019年8月,上述本金及利息才全部归还完毕。可见该公司的内控存在问题。

此外,报告期内,芯碁微装存在多家关联方注销的情况。包括合肥时之杰置业发展有限公司(以下简称“时之杰”)、安徽芯美微半导体科技有限公司、合肥泛晶智硬创业服务有限公司、安徽盛佳进口汽车销售服务有限公司、合肥玫瑰石股权投资合伙企业(有限合伙)及合肥星岛物业发展有限责任公司共6家。

芯碁微装多家关联方注销的情况引起了上交所的关注,上交所质疑其注销关联方的原因、资产及人员去向等,及报告期内是否存在违法违规行为及为发行人承担成本费用或其他输送利益情形。芯碁微装表示:“报告期内上述注销关联方不存在重大违法违规行为或行政处罚,未与发行人发生业务往来,不存在为发行人承担成本费用或其他输送利益的情况。”

而天眼查显示,时之杰(程卓曾持股60%)曾被列入严重违法失信企业名单和经营异常名录,移除名录日期分别为2019年3月1日和2018年8月1日。与芯碁微装“报告期内不存在重大违法违规行为或行政处罚”的表述存在矛盾。而芯碁微装与这些关联方是否存在业务往来、资金往来、利益输送的情况,仍需要打上问号。

二、闲置资金用于投资理财,上市目的蹊跷

此次IPO,芯碁微装的拟募资金额为4.7亿元,其中计划用于高端PCB激光直接成像(LDI)设备升级迭代项目2.1亿元、晶圆级封装(WLP)直写光刻设备产业化项目0.9亿元、平板显示(FPD)光刻设备研发项目1.1亿元,剩余0.6亿元用于微纳制造技术研发中心建设项目。

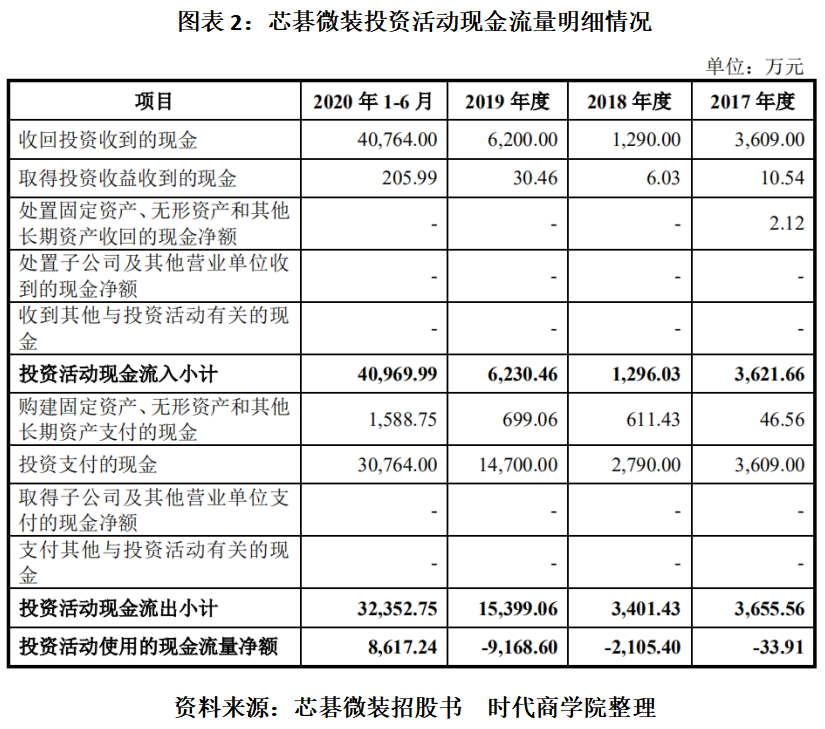

令人疑窦丛生的是,2017—2019年,芯碁微装为投资支付的现金分别为3609万元、2790万元和1.47亿元,其投资活动产生的现金流量净额分别为-33.91万元、-2105.4万元和-9168.6万元,存在较大“窟窿”。该公司解释称,2018年和2019年投资活动产生的现金流量净流出金额较大的原因是,由于公司为提高闲置资金使用效率购买了一定规模的理财产品。

2020年,芯碁微装投资支付了3.0764亿元,参照此前两年的投资支付现金流向,2020年上半年投资支付的多数现金用于购买理财产品的可能性较大。今年收回投资收到的现金为4.0764亿元,却并未用于上述拟投资项目,芯碁微装上市融资的目的何在?是否另有所图呢?

三、经营性现金流远不及净利润

2017年、2018年、2019年和2020年1—6月,芯碁微装的营业收入分别为0.22亿元、0.87亿元、2.02亿元和7590万元,净利润分别为-684.67万元、1729.27万元、4762.51万元和911万元,由负转正。但芯碁微装的经营活动现金流量净额持续为负且并无好转。

报告期内,芯碁微装经营活动产生的现金流量净额分别为-3717.21万元、182.14万元、-1587.63万元和-8872.02万元。

芯碁微装在招股书中表示,报告期内,经营活动产生的现金流量净额小于净利润,主要原因有:公司在手订单持续增加,为了应对后续销售规模的快速增长,采购了较多原材料,导致购买商品、接受劳务支付的现金较多;公司第四季度确认的收入占比较高,各期末处于信用期的应收账款余额增加较多。

时代商学院查阅芯碁微装的应收账款情况发现,其应收账款管理能力不及同行。报告期内,该公司的应收账款净额分别为928.48万元、4414.78万元、9850.43万元和9058.88万元,占同期营业收入的比例分别为44.48%、53.38%、52.47%和129.23%。应收账款周转率分别为3.24 次、3.09 次、2.65 次和 0.74 次,呈逐年下降趋势,同行可比公司均值分别为4.23次、4.37次、4.13次和1.32次。且芯碁微装账龄为1—2年的应收账款占比较高,分别为17.9%、5.13%、1.72%和7.73%。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:sdshangxueyuan@sina.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com