亿腾景昂核心项目靠授权,股转价格紊乱或涉利益输送

2020-09-29 11:35:40

来源: 时代商学院

时代商学院研究员 陈鑫鑫

科创板的创新上市规则吸引了大批亏损的创新药企回归国内上市融资,泰州亿腾景昂药业股份有限公司(以下简称“亿腾景昂”)便是其中之一。资料显示,亿腾景昂曾考虑在境外上市,后随着科创板的开启,该公司选择在今年年中向科创板发起冲击。

招股书显示,亿腾景昂同一时期内的股权交易价格十分紊乱,前后相隔两天,价格竟相差近10倍。此外,亿腾景昂发行的可转债利率奇高,2年左右的时间里利率竟高达35.43%,年化利率超15%,远高于一般上市公司可转债1%的利率。这些异常价格和利率的背后或涉利益输送。

值得一提的是,亿腾景昂的多项主要在研项目并非自身所有,而是来源于国际药企的授权引进,自身的研发水平存疑。而这些授权引进的项目所对应的专利不少将于近年到期,却尚未研发成功并上市销售,亿腾景昂有可能面临新药刚上市便遭遇仿制的风险,多年的研发投入打水漂。

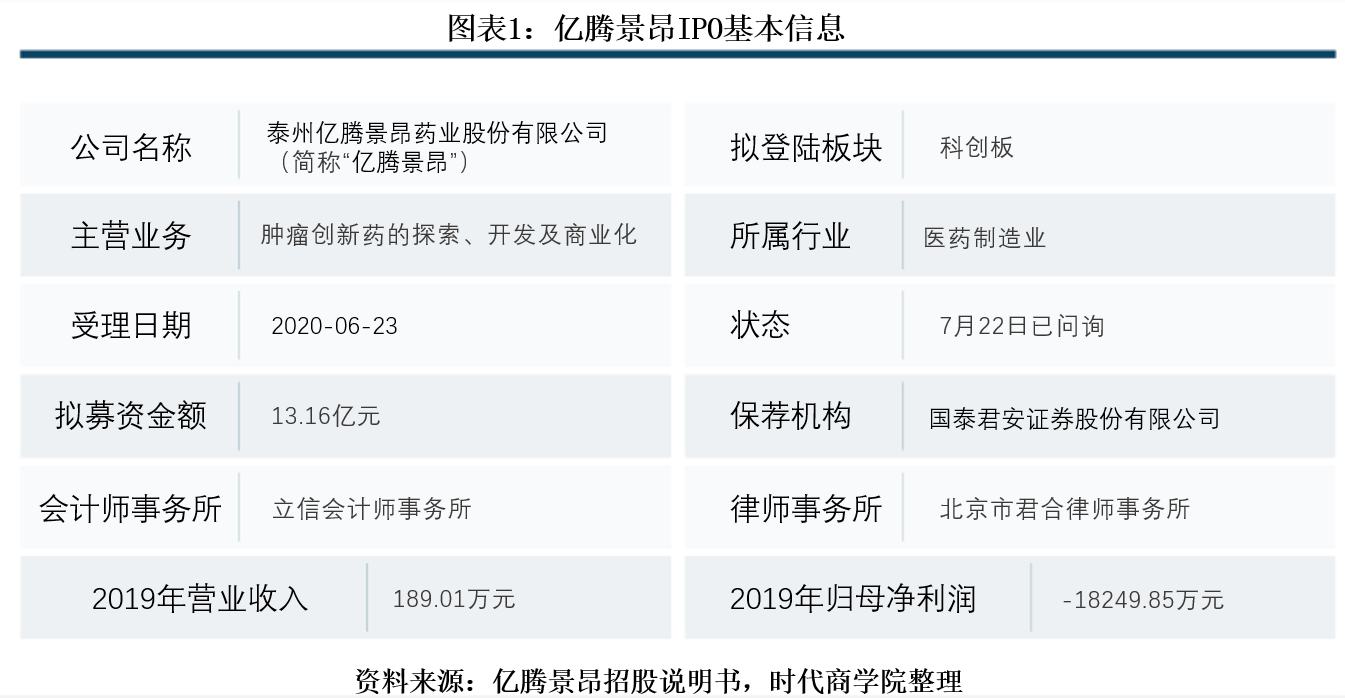

亿腾景昂IPO基本信息如下图所示:

一、连年大额亏损,董事长研发背景不强

目前,亿腾景昂仍无产品进入商业化阶段,尚未形成产品销售收入,但新药研发需要大量持续的研发投入,由此导致连年大额亏损。因此,亿腾景昂选择了科创板第五套上市标准,也成为科创板受理的第11家选择标准五的生物医药企业。

亿腾景昂的实控人兼董事长Ni Xin(倪昕)是销售出身,为香港籍人士,于1994 年获得镇江医学院临床医学学士学位,毕业后先从事了7年的销售工作,其间担任江苏镇江药业集团有限责任公司销售岗位,2001年创立EDP 集团并担任董事长兼首席执行官,2010年创立亿腾景昂。可以看到,董事长Ni Xin虽为医学专业出身,但其自身的专业研发背景并不强。

或是知晓自身研发实力的不足,Ni Xin便引进了一位技术大咖——XIAOMING ZOU。招股书显示,XIAOMING ZOU为美籍人士,专业背景深厚,曾在清华大学生物化学专业完成本硕连读,此后出国深造,1999年获得哥伦比亚大学生物化学和分子生物物理学博士学位,曾在多家国际大药企担任研发岗位,如Merck & Co.Inc(默克)、Amgen Inc.(安进)、葛兰素史克。2012年,XIAOMING ZOU加入Ni Xin创立的EDP 集团,如今担任亿腾景昂董事,为企业的研发带头人。

二、股转价格紊乱,或涉利益输送

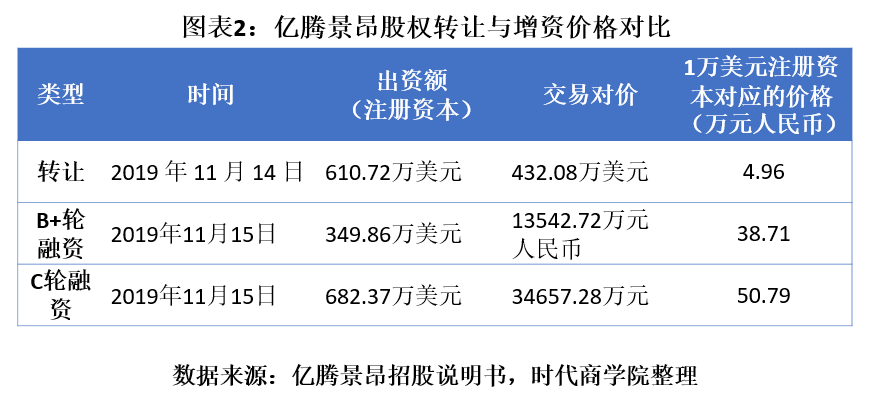

2019 年 11 月 14 日,亿腾景昂控股股东EOC Pharma Limited(以下简称“EOC”) 与红杉资本签订《股权转让协议》,约定将其持有的公司出资额(注册资本) 511.62 万美元转让给红杉资本,转让对价为361.97万美元。同日,EOC Pharma Limited 与元生创投签订《股权转让协议》,约定将其持有的公司出资额 99.1019 万美元转让给元生创投,转让对价为 70.11万美元。

转让后红杉资本持有亿腾景昂12.25%的股权,元生创投持有亿腾景昂2.37%的股权。两笔转让交易中,1万美元注册资本对应的价格为4.96万元人民币(以2019年11月平均汇率1美元=7.0177元人民币来计算)。

时代商学院注意到,亿腾景昂控股股东EOC转让给红杉资本和元生创投的股权价格,甚至低于相应的注册资本。而正常情况下,随着企业的发展,增资和转让的对价,通常远超对应的注册资本。

更令人诧异的是,仅仅相隔一天,2019年11月15日的B+轮融资中,投资者认购的349.86万美元新增注册资本,对价为1.35亿元人民币,据此计算,1万美元注册资本对应的价格为38.71万元人民币,比前一天的转让交易价格高出6.8倍!

而2019年11月15日,亿腾景昂同时进行的C轮融资中,投资者认购的682.37万美元新增注册资本,对价为3.47亿元人民币。据此计算,1万美元注册资本对应的价格为50.79万元人民币,比前一天的转让交易价格高出9.24倍,且又与同一天进行的B+轮融资价格不同。亿腾景昂的股权价格十分紊乱,而与红杉资本和元生创投的股权转让价格明显低于市场价,涉嫌利益输送。

资料显示,红杉资本是国际上著名的投资机构,曾作为第一家机构投资人投资了如Apple, Google, Cisco, Oracle, Yahoo, LinkedIn等众多创新型公司。得到红杉资本的青睐,确实容易吸引其他投资机构跟投,但单凭借这点便超低价转让股权给红杉资本,利益输送的迹象过于明显。

三、可转债年化利率高达15%以上

值得注意的是,亿腾景昂B+轮融资的1.35亿元人民币,是用于偿还公司所欠山东国控泰康一期产业发展基金合伙企业(以下简称“泰康基金”)的借款本金人民币 10000 万元及利息人民币 3542.72 万元,利息金额较大。

借款源于2017 年 9 月 22 日至 2019 年 3 月 27 日期间,山东国控泰康一期产业发展基金合伙企业(有限合伙)、福建兴和、福建豪康分别向亿腾泰州提供了人民币10000 万元、3500 万元和 1500 万元的可转债投资。

2019 年 11 月 14 日,上述出借方与亿腾景昂签订《终止协议》,福建兴和、福建豪康选择将可转债转换为股份,泰康基金则选择不转股,亿腾景昂全部回购泰康基金的10000万元可转债并付息。

而哪怕以2017 年 9 月 22 日至2019 年 11 月 14 日的最长借款时长来计算,借款10000 万元,在2年左右的时长内竟产生了3542.72 万元的利息,利率达35.43%,年化利率超15%,已远超正常情况下的借款利率。更何况通常情况下可转债因拥有转股的权利,借款利率偏低(上市公司的可转债年利率在1%左右)。亿腾景昂对泰康基金的借款利率异常偏高,或存在利益输送。

四、核心项目靠授权引进,专利面临到期窘境

亿腾景昂在研的12个项目中 EOC103、EOC315、 EOC317、EOC202、EOC611 和 EOC406核心在研项目并非亿腾景昂所有,而是其通过授权引进方式取得,主要合作方包括 Syndax、Immutep、Ablynx(现被 Sanofi 收购)、Shionogi等海外知名药企。

亿腾景昂需向授权方支付授权许可费用(首期费用+里程碑费用+商业化分成),但后续的技术转移、本地化生产、临床研究和商业化推广均由亿腾景昂独立完成,而研发失败的风险也由亿腾景昂承担。

亿腾景昂在招股书中声明,无法保证未来能否持续遴选到新候选药物和/或适应症并取得相应授权许可。

此外,上述多个授权引进的在研项目,面临尚未研发成功而专利即到期的窘境。招股书显示,亿腾景昂授权引进专利10项,2项于2020年到期,4项于2025—2026年到期。目前进展最快,已进入临床Ⅲ期的EOC103项目,其对应的两项专利中的一项已于2020年8月到期;而处于临床Ⅱ期的EOC315项目的专利将于2020年9月底到期。

上述两个项目的专利无疑都会在药品上市前到期,意味着届时其他企业可以仿制生产,这两个项目恐刚上市就面临激烈竞争的局面。资料显示,EOC103 覆盖的主要适应症 HR+乳腺癌作为发病占比较大的一类乳腺癌,其广阔的市场空间容易吸引药企进入这一领域。

而4项于2025—2026年到期的专利所对应的项目,目前尚处于临床Ⅰ期甚至早期开发阶段,按正常创新药的研发时长,这些项目很可能在专利到期前皆无法上市,将面临与EOC103和EOC315项目同样的命运。

时代商学院认为,国际药企之所以愿意将这些研发项目授权给亿腾景昂开发,很可能是预测到在专利到期前,这些项目都难以完成开发。而这类项目却被亿腾景昂视为核心项目,亿腾景昂自身的研发水平及项目质量均存疑。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com