迅捷兴经营现金流与净利润不匹配,盈利质量堪忧

2020-08-31 16:27:29

来源: 时代商学院

时代商学院研究员 孙越

随着元器件的集成功能日益广泛,电子产品对PCB高密度化的要求更为突出,PCB企业的融资需求也日益迫切。

8月26日,上交所更新了深圳市迅捷兴科技股份有限公司(以下简称“迅捷兴”)的科创板IPO进度,该公司于近期接受了首轮问询。

时代商学院研究发现,近年迅捷兴的营业收入增长快速放缓,2019年的营收增速仅3.14%,同比剧降35.31个百分点。2019年其产品销量首次出现负增长,报告期内其毛利率均低于可比同行均值,经营现金流净额波动较大,且远低于当期净利润,盈利质量较差。

8月27日,时代商学院就上述问题向迅捷兴发函询问,但截至发稿,仍未获对方回复。

【企业档案】

迅捷兴成立于2005年,总部位于深圳市。截至招股说明书签署日,马卓直接持有该公司51.57%的股权,为该公司的控股股东及实际控制人。

该公司主要从事印制电路板的研发、生产和销售,产品广泛应用于安防电子、工业控制、通信设备、医疗器械、汽车电子、轨道交通等领域。

此次IPO,迅捷兴拟募资4.5亿元,主要用于年产30万平方米高多层板及18万平方米HDI板项目和补充流动资金项目。

迅捷兴IPO基本信息如图表1所示。

一、营收增速放缓,毛利率低于可比同行均值

PCB行业是全球电子元件细分产业中产值占比最大的产业,近年来全球PCB产值增长迅速。2019年,全球PCB产业预计总产值为613.11亿美元。据Prismark预测,2019—2024年该产业复合增长率将为4.3%,物联网、汽车电子、工业4.0、云端服务器、存储设备等将成为驱动PCB需求增长的新方向。

迅捷兴的产品包括单面板、双面板和多层板印刷电路板,其中,多层板印刷电路板是其核心产品。

据CPCA公布的《第十九届中国电子电路行业排行榜》,内资PCB百强企业中,该公司排名63位,位置相对靠后。

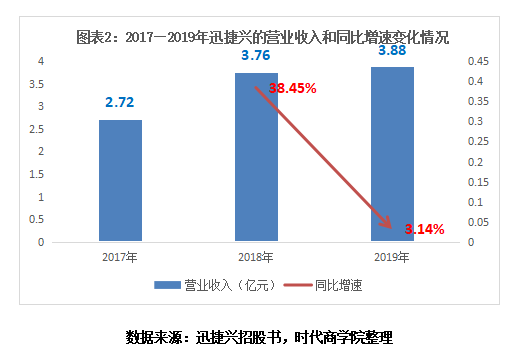

招股书显示,2017—2019年,迅捷兴的营业收入分别为2.72亿元、3.76亿元、3.88亿元,2018年和2019年的营业收入同比增速分别为38.45%和3.14%,2019年的营收增速同比下降35.31个百分点。

2019年,该公司的产品销量首次出现负增长。当年,该公司的产品销量为30.26万平方米,较2018年的30.44万平方米下降了0.6%。

此外,近年来迅捷兴的产能利用率趋于下降。2017—2020年一季度,该公司的产能利用率分别为80.1%、90.14%、84.75%、60.7%,近三年产能利用率均未超过91%。

一般而言,产能利用率的合理范围是80%—90%区间,超过90%可视为产能紧张。

迅捷兴此次IPO的募资主要用于年产30万平方米高多层板及18万平方米HDI板项目,2019年其现有产能为36.49万平方米,换言之,其将扩增1.32倍产能。

招股书显示,2019年,由于宏观经济表现疲软、中美贸易战及地缘政治影响等原因,全球PCB产业总产值较2018年大约下降1.8%。

时代商学院认为,在宏观经济下行、自身营业收入增速大幅放缓和产能利用率下降的情况下,作为国内PCB行业排名靠后的厂商,迅捷兴进行大幅扩产,其新增产能会否过剩,造成资源浪费?这有待观察。

值得一提的是,近三年迅捷兴的毛利率均低于可比同行的平均水平。

2017—2019年,迅捷兴的毛利率分别为24.54%、26.01%、28.18%,同期可比同行均值分别为27.38%、27.72%、29.25%。

时代商学院认为,国内印制电路板行业受宏观经济环境变化的影响明显,若未来全球经济增速放缓甚至迟滞,印制电路板行业发展速度将放缓或陷入下滑,对该公司的业务发展及营业收入增长产生较大不利影响。

二、经营现金流波动大,坏账计提政策宽松

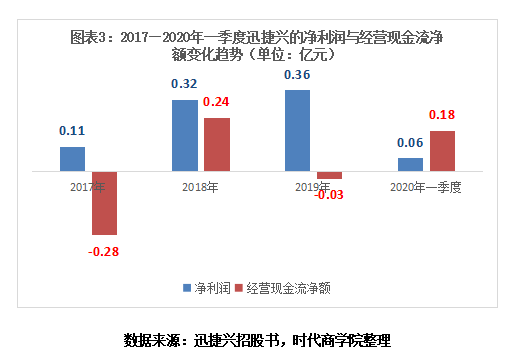

2017—2020年一季度,迅捷兴的经营活动产生的现金流净额分别为-2800.57万元、2399.64万元、-321.12万元、1837.26万元,同期净利润分别为1098.63万元、3217.84万元、3610.05万元、628.8万元,两者的差额分别为-3899.19万元、-818.2万元、-3931.17万元、1208.46万元。

可以看出,报告期内,在净利润持续增长的情况下,迅捷兴的经营现金流净额波动极大,与当期净利润金额相差较大,而且2017年和2019年均为负值,变化趋势也与净利润极度不匹配,盈利质量较差。

2017—2019年末,迅捷兴的应收账款余额分别为1.04亿元、0.97亿元、1.24亿元,占当期营业收入比例分别为38.22%、25.74%、31.85%;应收票据账面价值分别为2580.78万元、4396.05万元、1785.42万元,占当期营业收入比例分别为9.5%、11.68%、4.6%。

此外,2017—2019年,迅捷兴的应收账款周转率分别为3.49次、3.75次和3.52次,同期可比同行的应收账款周转率均值分别为4.57次、4.47次、4.31次,均远高于迅捷兴。

值得一提的是,迅捷兴的应收账款按信用风险特征组合(账龄分析法)计提的政策较同行相对宽松。

招股书显示,对于账龄2—3年的应收账款,迅捷兴仅计提40%的坏账准备,而可比同行如崇达技术、明阳电路、四会富士均计提50%;对于账龄3—4年的应收账款,迅捷兴仅计提60%的坏账准备,账龄4—5年仅计提80%的坏账准备,而可比同行如崇达技术、明阳电路、四会富士、嘉捷通对于账龄3年期以上的应收账款均计提100%。

可以看出,对于账龄2年期以上的应收账款,迅捷兴的坏账计提比例低于同行业可比公司。

其坏账准备计提是否合理充分?8月27日,时代商学院就此向迅捷兴发函询问,但截至发稿,未获对方回应。

时代商学院认为,迅捷兴的经营现金流净额波动极大,与当期净利润相差较大,应收款项占比偏高,盈利质量较差,如果主要客户的财务状况突然出现恶化,将会给该公司带来应收票据、应收账款无法及时收回的风险,进而对其经营业绩造成不利影响。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com