时代热评 | 江中药业“谜题”:主力产品逆势提价,保健品成弃子?

2020-04-22 18:20:02

来源: 时代商学院

江中药业2019年营业收入在并购两家企业后实现不小增幅,然而归母净利润却略有倒退,再加上拳头产品健胃消食片的销量继续下降,江中药业2019年的经营情况难言理想,这是否为江中药业高管近期频繁变动的原因?

时代商学院研究员 陈鑫鑫

【事件概述】

4月11日,江中药业(600750.SH)公告称,董事刘殿志先生、监事余绮女士提出辞职。而早在1月2日,财务总监罗鹃已提出辞职。这是华润医药控股有限公司控股江中药业后,后者首次出现管理层密集变动。

年报显示,江中药业2019年营业收入在并购两家企业后实现不小增幅,然而归母净利润却略有倒退,再加上拳头产品健胃消食片的销量继续下降,江中药业2019年的经营情况难言理想,这是否为江中药业高管近期频繁变动的原因?

【分析解读】

一、营收大增4成,净利润却同比下滑

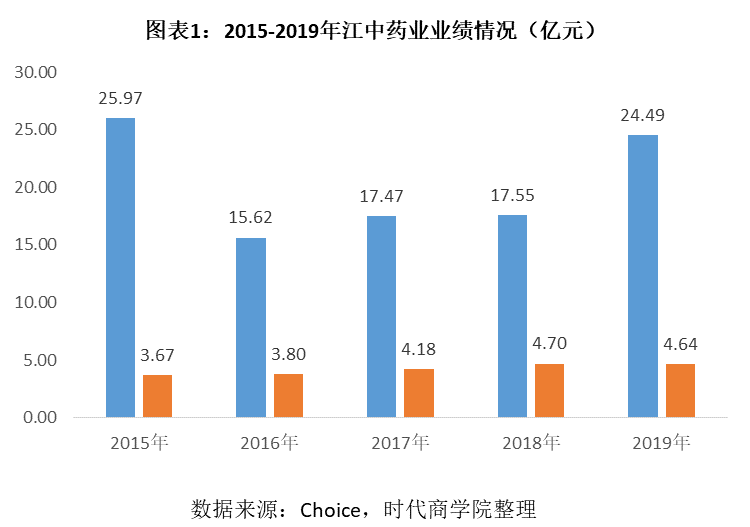

2019年年报显示,江中药业实现营业收入24.49亿元,同比增长39.55%,而净利润为4.64亿元,同比减少1.41%,结束了近年来连续上涨的趋势。

值得一提的是,两家新并购企业的净利润并不高,并未给江中药业净利润带来多大贡献。年报显示,2019年桑海制药和济生制药分别实现营业收入2.89亿元和3.27亿元,然而净利润仅为0.23亿元和0.1亿元,净利率分别为7.96%和3.1%,远低于江中药业整体19.57%的净利率。

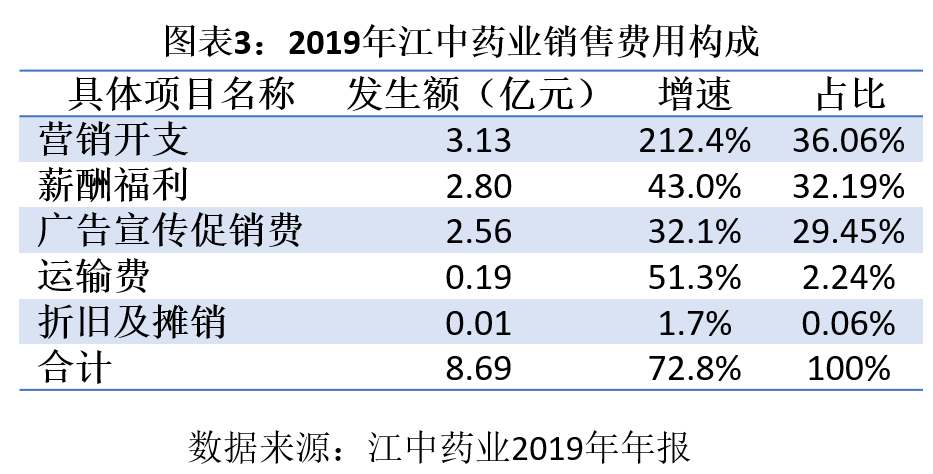

从费用来看,销售费用大幅增加也是江中药业2019年增收不增利的重要原因。2019年,江中药业销售费用率为35.47%,比2018年增长了6.81个百分点,结束了2016年以来的下降趋势。绝对值上,2019年销售费用为8.69亿元,同比增长72.76%。

江中药业解释称,这主要是其合并范围增加以及公司原有业务的广告宣传费用和促销推广费用同比增加所致。

不过,高昂的营销支出却未能收到理想效果。2019年,在销售费用增长72.8%的情况下,江中药业销售收入仅净增长39.6%,两者相差33.2个百分点,差距较大。

二、逆势提价,主力产品销量下滑

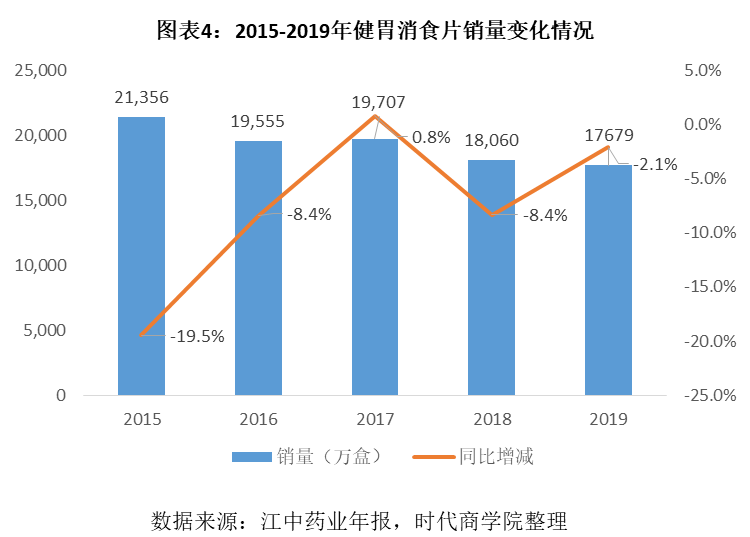

多年来,健胃消食片一直为江中药业的拳头产品。2019年年报显示,健胃消食片实现销售收入10.91亿元,占江中药业总销售收入的比重为44.55%。

不过,健胃消食片近年来销量整体处于下降趋势,其中2015年降幅最为明显,达19.55%,2019年则同比减少了2.11%。

在药品整体降价的大趋势下,健胃消食片价格不降反升,是否为其销量下滑的诱因之一?以“4+7”带量采购政策为例,带量采购下,中标处方药品的价格大幅下降,非中标处方药品为了生存,大量转向医院外的市场。处方药外流也加剧了非处方药(OTC)的竞争,而健胃消食片属于非处方药。

此外,当前国家政策也有意降低零售药店的产品价格。2019 年,山东集采平台发布政策,明确医保定点药店通过山东集采平台采购,之后,浙江、上海、广东等地陆续出台文件,将零售药店纳入集中采购,药店集采的趋势或将推广至全国。低价集采药物无疑将冲击零售药店药品的整体价格,而健胃消食片目前的主要终端销售渠道仍是零售药店。

药品降价是大趋势,健胃消食片价格不降反升是否说明其具有不可替代性?根据国家药监局的资料,当前健胃消食片共有56个生产批文,意味着江中药业的健胃消食片有55个竞品。竞争激烈叠加涨价,江中药业健胃消食片销量恐进一步下滑。

三、保健品渐成弃子?

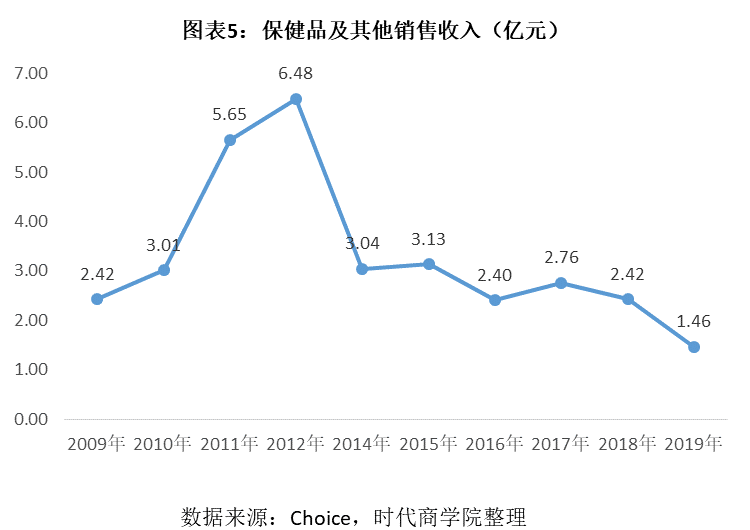

2019年,江中药业保健品及其他业务实现销售收入1.46亿元,同比减少39.7%;毛利率46.06%,同比减少3.57个百分点。江中药业解释称,这主要受行业遇冷、高端礼品需求下降影响。

资料显示,江中药业的保健品业务早在10多年前便开始布局。2015年,江中药业在退出医药流通业务时也强调,公司会集中资源发展以非处方药、保健品等业务为主的医药工业。然而,其保健品业务在经历2009-2012年的快速增长后,便开始持续萎缩。直到2019年,其第二大业务的地位已被处方药业务取代。

非主流的销售渠道,加上近年来保健品行业的整治,或导致江中药业保健品业务进一步萎缩,在处方药成为江中药业的第二大业务后,保健品业务是否会像当年的医药流通业务一样遭遗弃?

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com

扫码分享

栏目头条

编辑推荐

1中国首位MBA学位方丈释永信和他的商业版图

2阿里扔出一张大牌,夸克AI眼镜曝光,把支付宝、通义千问都“装”进去了

3年内首只十倍股出炉!智元机器人入主上纬新材尚未收尾,账面浮盈已近200亿元

4深圳专属普惠型家财险“深圳惠家保”正式上线

5对话商汤科技首席科学家林达华:生成不等于完成,AI创作的关键是理解人的意图

6解密少林寺新住持:20年白马寺方丈,曾表示“不评价少林寺商业化”

7居然智家董事长汪林朋去世!曾带领公司从单店走向全国,数智转型能否如愿?

8CPO龙头仕佳光子净利暴涨1712%!近2.5万户股东“狂喜”,户均持股市值大涨93.82%

9中银证券冲高回落现跌停!6家A股券商年内涨超20%,有机构业绩预增超10倍

10上半年全球散货船新订单低迷,中远海发逆势下单6艘21万吨船,造价31亿元