博汇科技IPO观察:二度冲击A股,营收净利双双下滑

2020-04-13 09:59:00

来源: 时代商学院

时代商学院研究员 郑一佐

4月7日,北京市博汇科技股份有限公司(以下简称“博汇科技”)科创板上市申请获上市委会议通过。这次,博汇科技距IPO成功仅一步之遥。

2017年,博汇科技在新三板成功挂牌上市,但仅仅一年后就终止了挂牌。2019年6月,博汇科技向创业板提交了IPO申请文件,但没过多久,博汇科技同样放弃了登陆创业板的尝试。2019年11月,博汇科技的科创板IPO申请被受理。

从经营状况看,近年来博汇科技主营业务综合毛利率波动较大,2019年营业收入和净利润甚至均出现负增长。占博汇科技营业收入一半以上的“视听业务运维平台”业务,2018年毛利率较2017年减少9.07个百分点。业绩下滑的原因何在?

【企业档案】

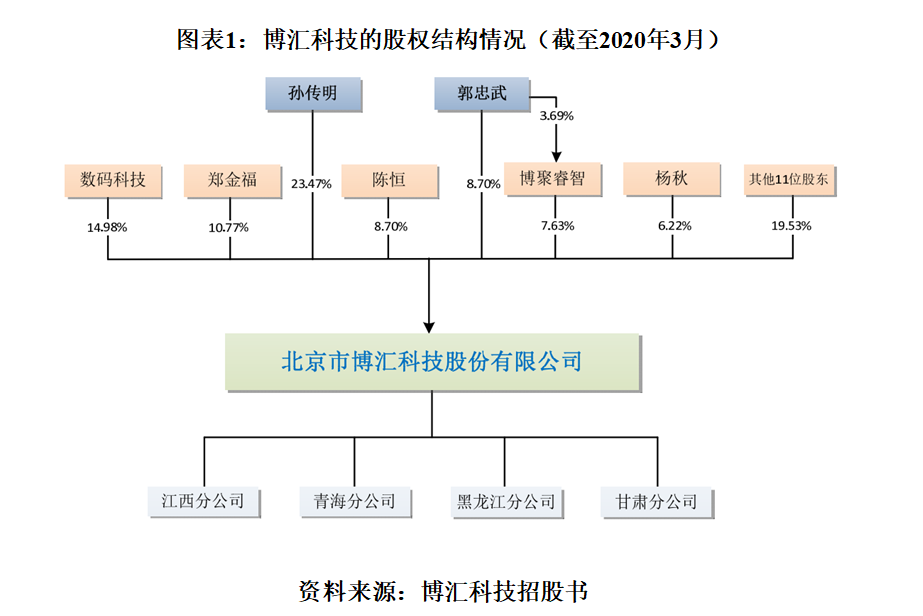

博汇科技成立于1993年,总部位于北京海淀区。如图表1所示,孙传明持有博汇科技23.47%股权,郭忠武直接持有博汇科技8.7%股权,并通过博聚睿智控制博汇科技7.63%股权,孙传明、郭忠武合计控制博汇科技39.8%股权,双方签署了《一致行动协议》,共为公司控股股东、实际控制人。

创始积累阶段(1993—2002年),全国各地陆续成立有线台,播控设备市场需求增长迅速,博汇科技主要业务为台标机、字幕机、多画面分割器等播控设备的研制和销售。

快速发展阶段(2002—2013年),国家广播电视行业安全播出监测的形势日益严峻,全国范围内开始加紧建设广播电视监测网络,博汇科技也开始推出视听业务运维平台服务,协助进行广播电视信号管理和安全播出监测。

产品多元化发展阶段(2013年至今),视听数据信息技术已广泛应用于各行各业,博汇科技推出了面向互联网、微信、微博、移动客户端的新媒体内容安全系统,并参与了国家广电总局国家应急广播系统的建设。

博汇科技IPO基本信息如图表3所示。

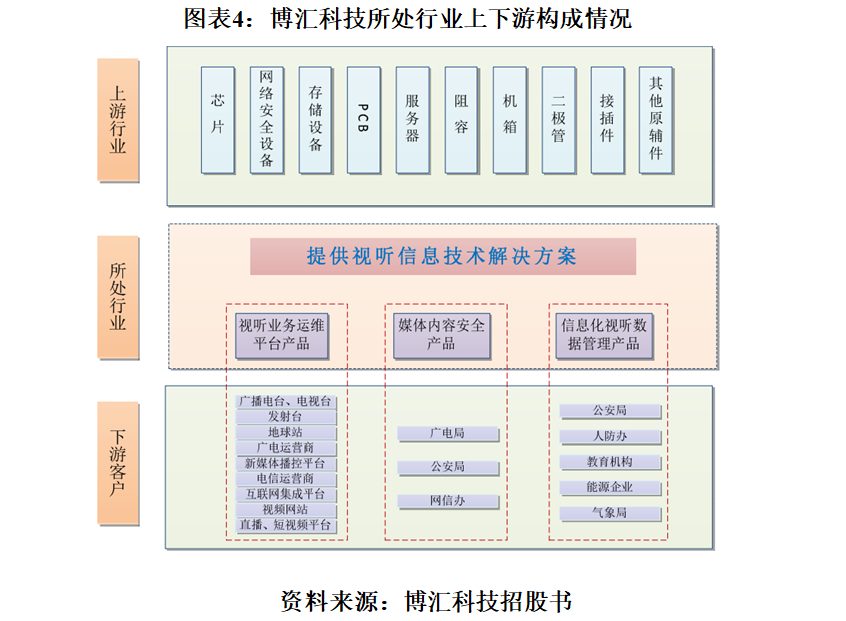

博汇科技是一家专注于视听大数据领域的信息技术企业,主要通过对视听数据智能化、自动化、可视化的监测和分析,综合运用大数据、云计算、人工智能等技术,帮助政府客户确保媒体内容安全,帮助行业客户提高音视频业务的运行、维护效率和降低成本。

当前,随着互联网在媒体传播领域的迅速发展,传统有线电视网络运营商普遍面临增长受限、增速趋缓的经营压力。据《2018年第四季度中国有线电视行业发展公报》,截至2018年12月,中国有线电视用户总量2.23亿户,年度净减少2140万户,同比降幅达8.7%。

而传统有线电视网络运营商是博汇科技的目标客户群体之一,该部分客户面临的经营压力也对博汇科技的业务收入造成一定负面影响。

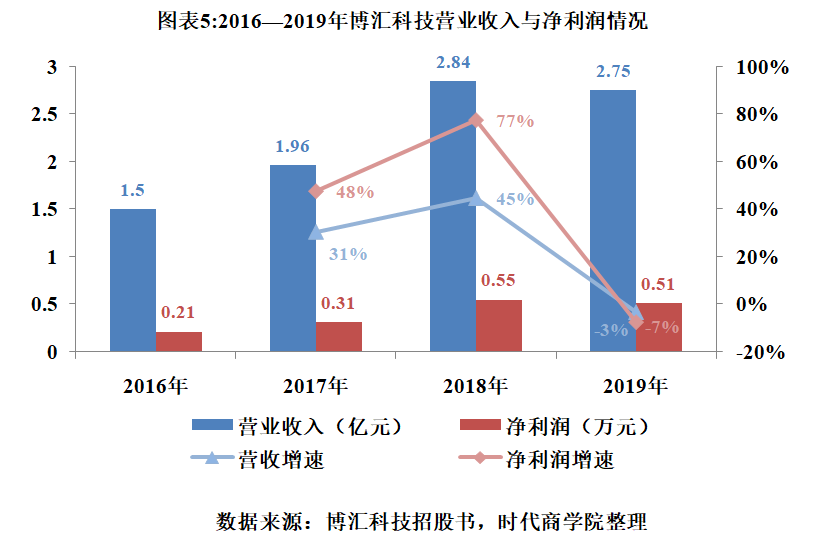

如图表5所示,2016—2019年,博汇科技营业收入分别为1.5亿元、1.96亿元、2.84亿元、2.75亿元,净利润分别为0.21亿元、0.31亿元、0.55亿元、0.51亿元。而2019年,博汇科技的营业收入和净利润分别同比下滑3%和7%。

事实上,近几年,博汇科技的视听业务运维平台较为依赖中央广播电视节目无线数字化覆盖工程项目。该项目是政府阶段性投入的一项利民工程,投入的重点方向是5G、4K/8K超高清视频以及智慧广电等领域的相关建设。

2017—2019年,博汇科技来自该项目的营业收入分别为4989万元、8908万元和2078万元,占当期营业收入比重分别为25.63%、31.53%和7.58%。可见,随着中央广播电视节目无线数字化工程项目陆续完工,博汇科技来自视听业务运维平台的收入也大幅降低。

二、销售外购成品致毛利率降低

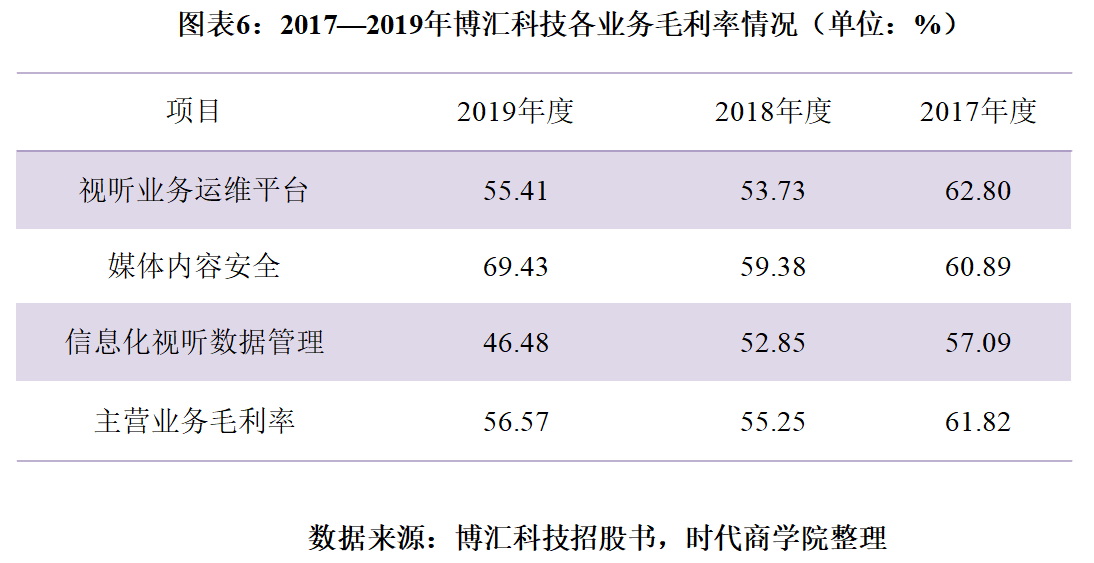

2017—2019年,博汇科技主营业务毛利率分别为61.82%、55.25%和56.57%,2018年毛利率较2017年减少6.57个百分点。与同行业可比公司相比,2017年和2018年,可比公司的毛利率均值分别为61.22%和59.89%,毛利率变动仅1.33个百分点,可见,博汇科技的毛利率水平出现大幅波动。

从业务结构看,如图表6所示,博汇科技各业务毛利率均有所变动。其中,占博汇科技各期收入比例50%以上的“视听业务运维平台”业务,2018年毛利率较2017年减少9.07个百分点,变化幅度较大。

也就是说,对于“视听业务运维平台”业务,博汇科技增加了对第三方成品采购,另外将施工、安装、维修等服务进行外包,再加上该公司对下游客户的议价能力较弱,最终导致利润空间不断被挤压。

博汇科技拥有自主研发的各类软件产品和核心硬件产品,其中,软件产品包括服务器端软件、手机端APP和烧录于硬件之内的嵌入式软件;硬件产品包括各类嵌入式板卡和设备。而事实上,在提供整体解决方案时,博汇科技仍需向第三方采购部分成品进行完善配套,主要包括交换机、显示设备(显示器、电视屏)、机柜、操作台以及其他配套第三方软件产品等。近年来,博汇科技销售第三方成品的收入占比逐渐增加。

招股书显示,2017—2019年,博汇科技销售第三方产品收入分别为3414.22万元、5608.4万元和6168.64万元,占当期主营业务收入的比重分别为17.57%、19.86%和22.5%,销售金额和销售占比均不断增加。外购成品虽不需进行加工即可投入使用,但毛利率却相对较低。

值得注意的是,2017—2019年,博汇科技外购成本中的“外购成品采购额”分别为8213.56万元、6235.02万元、9286.5万元,与销售第三方产品收入的差额分别为4799.34万元、626.62万元和3117.86万元,可能存在将外购成品加工后作为核心产品销售的情况。

针对外购成本中的“外购成品采购额”持续高于博汇科技当年销售第三方产品收入的原因,时代商学院向博汇科技发函询问,但截至发稿对方仍未回复。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com