八马茶业单店收入连降两年,高端茶故事卡在高库存里

八马茶业归母净利润首降

来源|时代商业研究院

作者|孙华秋

编辑|韩迅

顶着“高端中国茶第一股”光环的八马茶业(06980.HK),登陆港股未满一年,资本热度便退去,股价持续走弱,遭投资者持续抛售。

7月8日,八马茶业股价盘中跌至18.90港元/股,创下上市以来新低,对比上市峰值市值缩水超八成。适逢流通股解禁,市场抛压集中释放,当日成交额为129万港元,虽较7月6日的49.2万港元小幅抬升,但整体交投依旧冷清。业绩端同样承压,2025年,其归母净利润罕见地出现负增长。

昔日资本宠儿接连遭遇估值、流动性、业绩三重暴击,持续走低的股价背后,究竟是行业周期见顶、线下渠道增长触顶,还是估值的泡沫迎来出清?

归母净利润首降

作为“高端中国茶第一股”,八马茶业一直试图讲好中国茶叶品牌化升级的产业故事。

国内茶叶市场长期呈现高度分散的格局,消费者买茶依赖产地口碑、熟人推荐及线下门店推销。而八马茶业的核心发展逻辑,正是破解行业长期存在的信任缺失、品质非标、高端礼赠无标杆的痛点。

八马茶业用全国门店建立可见度,用高端礼盒承接商务和节庆需求,用供应链能力稳定品质,再通过电商、直播和内容平台触达年轻消费者。

这套商业模式具备实打实的产业价值,八马茶业能够站稳21亿元的营收规模,足以证明其精准抓住了中国茶叶从“非标散买、熟人交易”向“标准化、品牌化”消费升级的行业红利。

然而,高端茶饮赛道有它的结构性天花板。礼赠、商务、节庆等核心高端场景,虽具备高客单价、高毛利率的优势,却存在消费频次低、易受宏观经济波动影响的短板;反观高频的日常饮茶场景,消费者价格敏感度高、市场竞争分散,品牌溢价难以有效落地,很难复刻高端礼赠的盈利优势。

这也让八马茶业陷入发展困境:公司目前仅实现了“送礼选八马”的品牌认知,却未能有效打通“日常喝茶选八马”的大众消费心智。前者撑起了品牌高端定位与盈利空间,后者才是决定复购率、用户黏性与长期增长潜力的关键。从2025年财报数据来看,这场从“礼赠专属品牌”到“全民日常茶饮品牌”的跨越尚未落地,八马茶业的业绩增长动能已显著放缓。

2025年,八马茶业营收同比仅增长2.48%,虽较2024年0.99%的增速略有修复,但远不及2023年16.77%的增速,营收增长基本陷入停滞。盈利端更是出现标志性拐点,全年归母净利润同比下滑0.93%,创下近三年以来首次负增长。

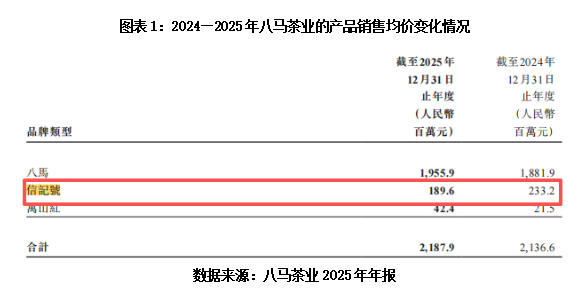

分品牌表现来看,八马茶业的增长疲态进一步凸显。2025年,其核心主力品牌“八马”实现营收19.56亿元,依旧是公司营收的核心支柱,但同比增速大幅回落至3.93%,告别过往两位数的高增长态势;高端普洱茶品牌“信记号”业绩大幅承压,营收从2024年的2.33亿元跌至1.90亿元,同比下滑18.70%,呈量价齐跌的颓势。

而面向年轻消费群体的新品牌“万山红”虽表现出高增长态势,营收从2024年的2150万元增至4240万元,同比增幅达97.21%,但整体体量过小,净增量仅为2090万元,完全无法覆盖“信记号”4360万元的营收缺口,难以扛起第二增长曲线的重任。

归母净利润首降、核心品牌收入增速掉至个位数、高端品牌量价双杀,三大核心指标同步走弱,清晰印证八马茶业原有增长引擎已全面失速,成长逻辑遭遇实质性挑战。

单店收入缩水

长期以来,庞大的加盟体系是八马茶业门店扩张、规模增长的核心动能,但如今,这一支撑体系的隐性问题正持续暴露。

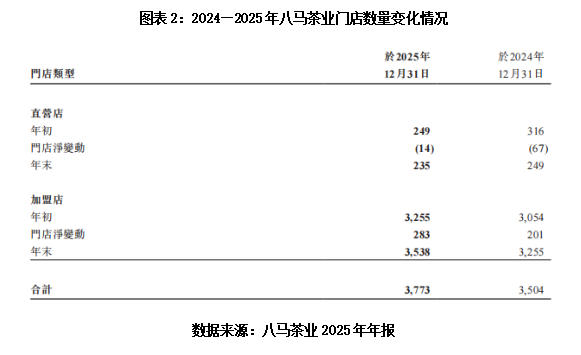

截至2025年末,八马茶业线下门店总量达3773家,较2024年末的3504家净增269家。从门店结构来看,八马茶业主动收缩直营板块,直营店数量由2024年末的249家缩减至235家;同时持续加码加盟渠道,加盟店从2024年末的3255家扩容至3538家,成为门店规模增长的绝对主力。

然而,八马茶业门店数量持续扩容的背后,是单店经营效率的持续滑坡。财报显示,2023—2025年,八马茶业的线下渠道营收分别为14.94亿元、14.44亿元、14.82亿元,对应各年末门店总数分别为3370家、3504家、3773家。

以线下总收入除以总门店数粗略计算,同期其单店平均收入分别为44.32万元、41.20万元、39.27万元,三年累计下滑11.39%。其单店产出持续走低,在一定程度上反映出规模红利的持续消退。

加盟模式的优势是轻资产、快扩张、广触达,但也形成了难以穿透的经营“灰箱”,带来了一个核心问题:八马茶业确认的渠道销售收入,在多大程度上代表真实的终端消费?

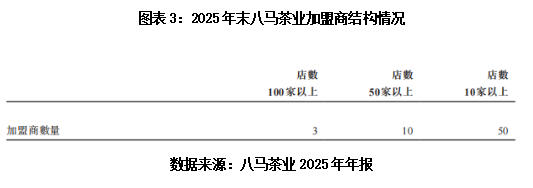

加盟商进货不等于消费者买了茶。截至2025年末,八马茶业有1250家加盟商,其中经营超过100家门店的有3个,超过50家的有10个,超过10家的有50个。如此庞大的网络,外界急需看到加盟商层面的经营质量数据:库存水平、终端动销、退换货率、新店回本周期,而这些信息在年报中基本缺席。

而下沉市场的扩张为这个问题又增加了一层复杂性。2025年末,八马茶业三线及以下城市门店达1493家,占总门店数的比例达39.6%,是占比最高的市场层级。但八马茶业的核心客群画像是一线城市中高收入消费者,高端茶叶(单价在700元/kg以上)在下沉市场的购买力能否支撑其持续扩张,存在显著的不确定性。

值得注意的是,八马茶业的审计报告将“向加盟商销售的收入确认”列为关键审计事项。审计师提到,其执行了了解相关内部控制、检查销售合同、收入截止测试、加盟商余额函证、识别期后重大销售退货等程序。这并不意味着八马茶业收入确认有问题,但它说明,对一家加盟渠道占绝对主导的企业而言,加盟商收入确认对财报足够重要,也足够敏感。

7月6—7日,就利润下滑、直营店关闭等问题,时代商业研究院向八马茶业发函并致电询问。但截至发稿,对方仍未回复相关问题。

存货增长更快

比收入放缓更刺眼的,是存货的快速堆积。

截至2025年末,八马茶业的存货账面价值攀升至5.79亿元,较2024年末新增1.40亿元,同比增长31.94%,增速远超同期2.48%的营收增速,高库存风险凸显。其中,账龄超过36个月的存货达1.20亿元,较2024年末的8010万元增长约50%。公司解释称,这部分主要是2022年及更早年份的普洱茶叶仍处于陈化过程以提升价值。

茶叶行业确实存在陈化逻辑,尤其普洱茶。但问题不止于“茶叶能否陈化”,真正的关键是,这些长期存货未来能否以账面预期价格顺利销售,并带来现金回流。

如果加盟商终端销售需求跟不上,不愿意压更多的货,八马茶业的存货则会继续积累;而长账龄库存一旦去化不及预期,就可能触发跌价准备,直接侵蚀利润。八马茶业作为消费赛道的企业,存货增速远超营收增速,已释放出了一个风险信号,投资者需要重点关注其风险敞口。

营销烧钱

真正决定八马茶业业绩增长质量的,是货能不能从加盟商手里继续卖到消费者手里。为了做到这一点,八马茶业在营销上投入不小。

2025年,八马茶业的广告及宣传开支为3.03亿元,较2024年增加2710万元,同比增长9.81%。该公司在年报中提到,通过数字化营销、直播带货、达人推荐等方式增加产品曝光度。2025年末,八马茶业线上渠道粉丝数达到4100万,会员数量超过2600万。这些数字展示了八马茶业的触达能力,但触达不等于复购。

年报显示,2025年,八马茶业的线上渠道收入为7.06亿元,同比增长1.95%,增速不仅维持低位,甚至低于公司整体营收增速。这意味着,大幅加码的营销投入,并未带动八马茶业线上业务实现突破性增长,流量红利未能有效落地变现。

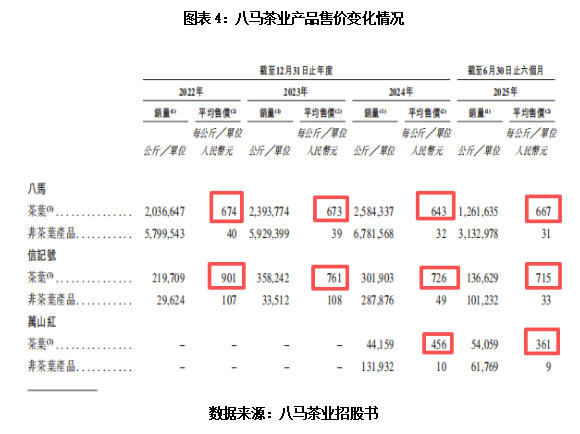

更值得关注的,是八马茶业产品均价的整体下行趋势。据招股书,核心品牌“八马”茶叶均价从2022年的674元/kg降至2024年的643元/kg,2025年上半年回升至667元/kg,但仍低于2022年。高端品牌“信记号”产品均价从2022年的901元/kg一路跌至2025年上半年的715元/kg,累计跌幅达20.64%。面向年轻群体的“万山红”产品均价从2024年的456元/kg降至2025年上半年的361元/kg,一年多跌去20.83%。

值得注意的是,八马茶业并未在2025年年报中披露上述产品销售单价,全年价格走势是否持续下行、品牌产品降价压力是否缓解,目前尚无明确数据佐证。

一边是营销费用持续攀升,流量投放力度不断加大,另一边是全品类产品均价集体下探,营收增长近乎停滞,背后均指向一个令人不安的判断:八马茶业的品牌势能或并没有预期中那么强。

对于八马茶业而言,品牌投放最终要落到两个问题上:是否降低了获客成本,是否提高了复购频率。如果营销投入越来越高,只换来低速增长和产品均价下行,那八马茶业的品牌价值就需要被重新评估。

八马茶业的下一站

时代商业研究院认为,八马茶业并非缺乏品牌力,但强品牌与高费用并存,说明它仍处在需要持续教育消费者、持续维护渠道、持续制造曝光的阶段。这个阶段可以支撑规模,却未必带来利润弹性。

不可否认,八马茶业仍是中国茶品牌化进程中最具代表性的公司之一。它有全国门店网络,有高毛利产品,有供应链能力,也有上市后更充裕的现金储备。但上市之后,它要回答的问题变得更加具体。

门店数量持续扩容,为什么收入却低速增长?加盟商采购额增长,渠道铺货能否真正转化为终端真实消费?存货大幅攀升,长账龄库存未来能否顺利去化,实现现金回流?品牌产品均价下行,高端定位是否还能守住?上述疑问,直指八马茶业当前经营体系的痛点。

对一家消费企业而言,最好的增长不是把货压入渠道,而是让消费者反复买单。八马茶业的下一阶段,真正要证明的不是中国茶市场有多大,也不是门店还能开多少家,而是它能否把低频、非标、礼赠驱动的茶叶消费,变成更高频、更可复购的品牌消费。

毕竟,高端中国茶的故事再动听,如果存货和渠道的周转效率追不上品牌叙事的速度,故事恐怕就只能停在纸面上。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com