学习机市场降温,“学而思们”在神仙打架,“小霸王们”已被逼到墙脚

学习机市场竞争进入下半场,AI成为胜负手。

今年618大促,国内学习机市场交出一份冷暖分化的成绩单。洛图科技(RUNTO)数据显示,2026年618大促周期(5月18日-6月21日),国内线上全渠道学习机销量达36.0万台,同比下滑18.2%;销售额13.1亿元,同比下降11.4%。而与市场销量整体走弱形成鲜明对比的是,行业均价逆势上涨8.3%,达到3635元/台。

销量、销售额双降,均价却稳步走高,直观折射出2026年学习机市场的深刻变化:行业整体降温的同时,结构性分化加剧,低端低效产品加速退场,头部品牌中高端机型持续主导市场,行业洗牌全面深化。

学习机遭遇增长瓶颈

学习机市场的增长乏力并非618大促的短期现象,2026年开年以来,行业便已告别高速增长、进入增长失速阶段。洛图科技(RUNTO)数据显示,2026年第一季度,国内学习机全渠道销量为125.2万台,同比小幅下滑1.0%。其预判,今年第三季度开学季市场下行压力将进一步加大,跌幅或将超过上半年。

洛图科技(RUNTO)还指出,进入2026年第一季度,国补效应显著退坡,市场失去了外力托底。此外,在AI的赋能下,通用智能平板逐步内置了丰富的学习资源,从而分流了目标客群。

21世纪经济报道在报道中也指出,2026年增长失速可以说是学习机市场遭遇的第一个瓶颈。这道瓶颈主要是外因造成的:用户需求放缓、供应链成本抬升、国补力度减弱等。

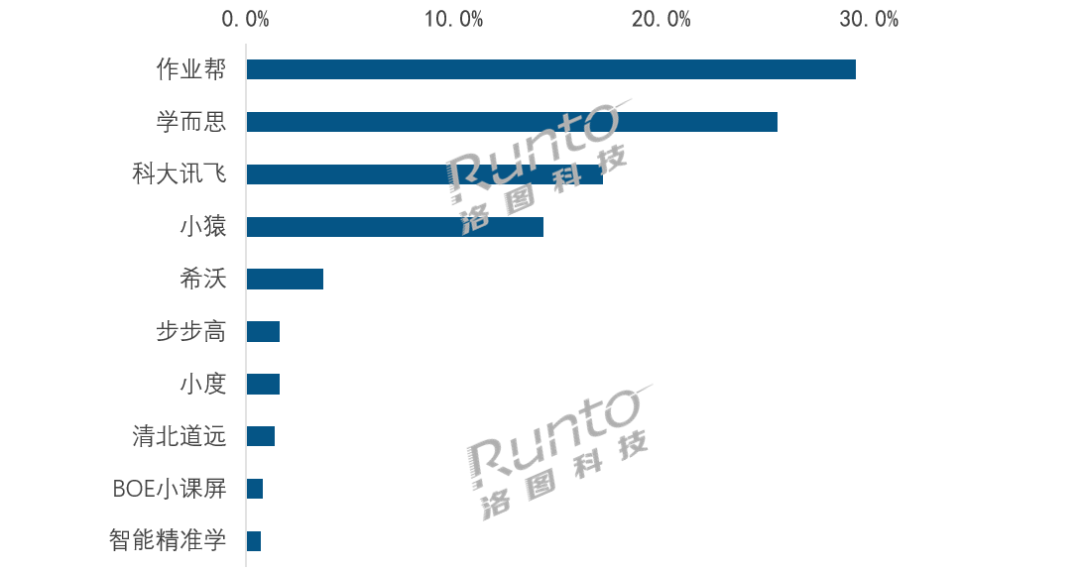

▲2026年618促销期,学习机品牌销量份额,图源:洛图科技

市场整体遇冷之下,行业马太效应愈发凸显,市场资源持续向头部品牌集中。2026年618线上销售数据显示,作业帮、学而思、科大讯飞、小猿四大头部品牌合计销量份额达86.5%,与2025年同期基本持平,稳固占据行业绝对主导地位。

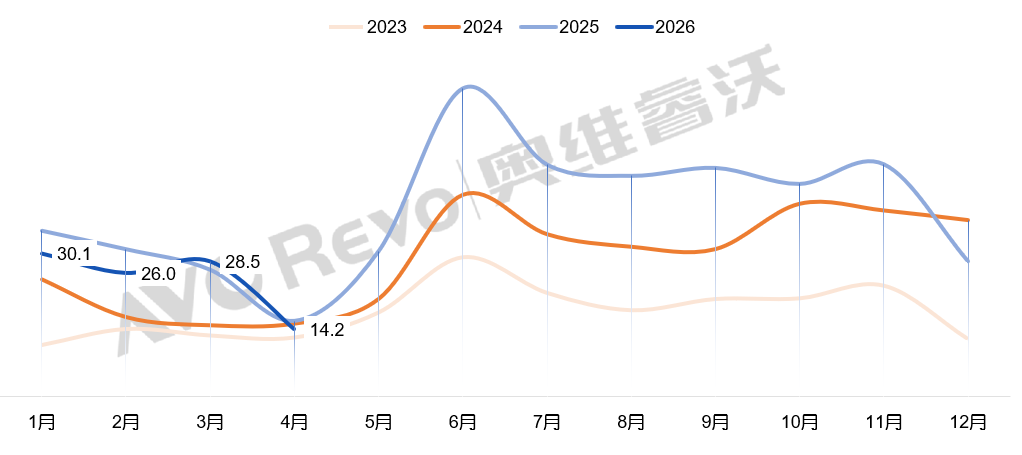

奥维睿沃(AVC Revo)的月度监测数据同样印证了这一趋势:2026年4月国内学习机线上销量同比下降10.6%,但行业AI学习机渗透率已升至69.7%,头部品牌市场份额持续突破七成,行业集中度稳步提升。

▲学习机月度销量情况,来源于AVC产业链洞察

科大讯飞工作人员接受《消费者报道》记者采访时表示,本轮市场销量阶段性下滑,本质是行业低效供给的自然出清。消费者消费理念日趋理性,不再单纯低价采购硬件设备,更青睐具备技术沉淀、教育积累和长期服务能力的头部品牌,这也是行业降温,但头部份额稳固的核心原因。

学而思学习机相关负责人也向《消费者报道》表示,当前学习机行业整体仍保持稳步发展态势,但行业门槛持续抬升,市场集中度将进一步提高。学习机并非简单硬件产品,需要在教研内容、软件研发、硬件迭代等多维度持续投入,头部企业具备长期深耕的综合能力。

因此,相较于头部企业,中小品牌短板在市场下行、大促竞争的环境中被持续放大。头部品牌凭借雄厚的资金储备、成熟的自研技术、完善的教研内容体系构建起行业壁垒,即便补贴红利褪去,仍能稳固基本盘。而缺乏核心技术与内容支撑的中小厂商,抗风险能力薄弱,逐步被主流市场淘汰。

2000元以上机型成主流

行业格局重塑的同时,学习机市场价格体系也迎来重构,高低端市场分化愈发明显。随着AI技术成为行业标配,搭载智能助学功能的中高端机型全面崛起,2000元以上产品已然成为市场消费主力,低价低端机型市场持续萎缩。

《消费者报道》记者梳理主流电商平台销售数据发现,当前热销学习机价格普遍分布在2000元以上,2000元以下低端机型不仅品类稀少,销量也持续低迷。各大头部品牌的学习机均已完成全价格带的布局,推出了适配不同消费需求的机型,而中小品牌产品则在品类丰富度、市场销量上均处于劣势。

洛图科技(RUNTO)数据显示,2026年一季度线上渠道,2000-2999元中端学习机销量占比高达52.2%,同比大幅提升21.2个百分点,成为行业核心增量赛道。反观低端市场,2000元以下机型销量占比仅为10.9%,同比大幅缩减12.4个百分点,低端市场持续缩水。

▲2000元以上学习机成为市场主流

市场量价背离的核心逻辑,在于行业产品迭代方向的转变。在整体市场降温的背景下,头部品牌纷纷聚焦AI技术迭代,发力中高端新品。

7月3日,学而思学习机以“AI时代的学习”为主题,正式发布全新培优AI家教、“国际学院”全新英语学习体系及T6系列旗舰机型,包含T6标准版、T6国际版及T6 Max,将AI诊断、互动课堂与旗舰硬件整合升级。

学而思学习机相关负责人认为,当下家长不再盲目堆砌学习资源,更看重产品能否输出高价值教育内容、切实解决孩子的学习痛点、提升学习效率。

近期科大讯飞也发布了新品T90,带来覆盖AI 1对1查漏补缺、AI 1对1答疑辅导、AI互动课、英语专项提升、自主探究学习等场景的多项升级。

“如今消费者更注重实际使用价值,核心诉求呈现三大转变:从单纯购买学习资源转向追求学习效果,从被动搜题答疑转向主动引导学习,从追求短期低价转向看重长期服务价值。”科大讯飞工作人员坦言,家长的选购需求已发生根本性转变,彻底摆脱了“拼价格、拼屏幕、拼资源数量”。

AI成学习机下半场的胜负手

与此前大量停留在“AI 问答”“AI 助手”层面的概念化应用不同,当前 AI 功能已经更加深入地嵌入学习流程本身。

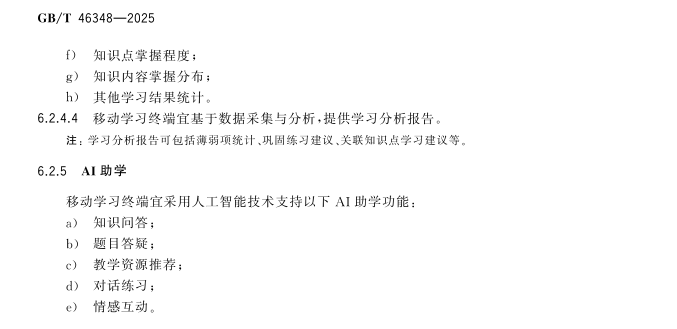

首先体现在标准方面,2026年5月1日,我国首部针对平板类移动学习终端的推荐性国家标准GB/T 46348—2025《信息技术 学习、教育和培训 移动学习终端功能要求》正式实施。该国标明确规范了AI助学的核心功能,涵盖知识问答、题目答疑、资源推荐、对话互动等核心场景,为行业AI技术落地划定标准。

▲国家标准对AI助学的要求

在业内看来,AI技术彻底重构了学习机的产品价值。科大讯飞工作人员认为,AI学习机的核心价值,是将高成本、低普及的一对一个性化辅导、学情诊断服务,转化为家庭可常态化使用的普惠产品,解决了传统校外辅导资源稀缺、成本高昂的痛点。

值得一提的是,AI技术的普及速度持续攀升,也成为行业增长的核心驱动力。AVC产业链洞察数据显示,AI学习机市场渗透率持续走高,从2025年初的29.8%一路攀升,2025年4月突破60%,2026年3月达到77%的阶段性高点,智能化已然成为行业标配。

头部品牌的竞争重心,也从硬件参数比拼转向AI技术与教研内容的深度融合。学而思方面表示,学而思学习机一直聚焦高价值AI学习场景,依托系统化教材体系搭建产品逻辑,就是致力于打造一站式学习桌面,实现学习内容、工具、流程的科学化整合。

科大讯飞则聚焦在软硬件一体化的AI教育落地,通过自研的AI手写笔、类纸护眼屏、智能识别摄像头等硬件配套,结合教育大模型能力,试图实现学情捕捉、问题分析、个性化方案推送的全链路闭环,构建差异化竞争优势。

对于行业未来走势,学而思学习机相关负责人告诉《消费者报道》记者:“从行业竞争格局来看,近几年整个行业在硬件、系统、内容三个维度的产品力均有巨大提升。尽管竞争依然激烈,但这种良性竞争正在快速倒逼整个行业提升整体的研发与产品体验水平。”

他判断,AI 一定会重新定义硬件的形态。相比于其他的学习解决方案,学习机在综合跨品类比较下,依然是最具性价比的解决方案。随着 AI 的进一步发展,其产品体验和价值交付会越来越好。

“未来一到两年,学习机行业会进入很关键的分水岭。过去行业增长,很多时候靠的是补贴、流量、直播间话术和课程资源堆砌。”科大讯飞工作人员也对《消费者报道》记者表示,市场接下来会越来越清楚地区分两类产品:一类是“装在平板里的补习班”,另一类是真正的 AI 学习机:不只是把课程录好放进去,而是要实时理解孩子的学情,知道他哪里不会、为什么不会、下一步该怎么补。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com