AI算力红利加持!腾景科技前三季度营收大增28%,未来增长空间几何?

2025年前三季度,腾景科技的营业收入同比增长28.11%,归母净利润同比增长15.00%。

来源|时代商业研究院

作者|孙华秋

编辑|韩迅

10月18日,中际旭创的供应商腾景科技(688195.SH)发布了2025年三季报。

财务数据显示,2025年前三季度,腾景科技的营业收入同比增长28.11%,归母净利润同比增长15.00%。尽管其业绩延续了2024年的增长态势,但两大核心财务指标增速较去年同期均出现不同程度的放缓。

这一变化引发不少投资者疑问:作为中际旭创的主要供应商,腾景科技后续业绩攀升的持续性究竟如何?

10月20—21日,就毛利率提升、新产品量产时间表等问题,时代商业研究院向腾景科技发函并致电询问。但截至发稿,对方仍未回复相关问题。

第三季度营收同比大增超三成

腾景科技聚焦精密光学领域,产品涵盖精密光学元组件、光纤器件及光测试仪器等,广泛覆盖光通信、光纤激光、科研、生物医疗、消费类光学、半导体设备等多个高景气领域。目前,腾景科技已形成了“基础组件—核心器件”的一体化业务布局,并打入中际旭创、Lumentum、锐科激光等全球头部企业的供应链。

近年来,航空航天、生命科学与医疗、半导体设备、无人驾驶、生物识别、AR/VR等领域技术突破与应用加速落地,驱动精密光学产品市场需求持续扩容。

从市场前景来看,据市场研究机构LightCounting测算,2024—2029年中国光模块部署量将占据全球总部署量的20%~25%,国内市场成为全球增长的重要引擎;从全球维度看,2029年全球光模块市场规模预计将达到250亿美元,其中人工智能集群应用对以太网光模块的强劲需求,将成为驱动市场增长的核心动力。

此外,光纤激光领域同样潜力可观,据研究机构Fortune Business Insights的数据,全球光纤激光器市场规模预计将从2025年的46.3亿美元增长至2032年的107.5亿美元,年复合年增长率达12.8%,为产业链企业创造广阔的发展空间。

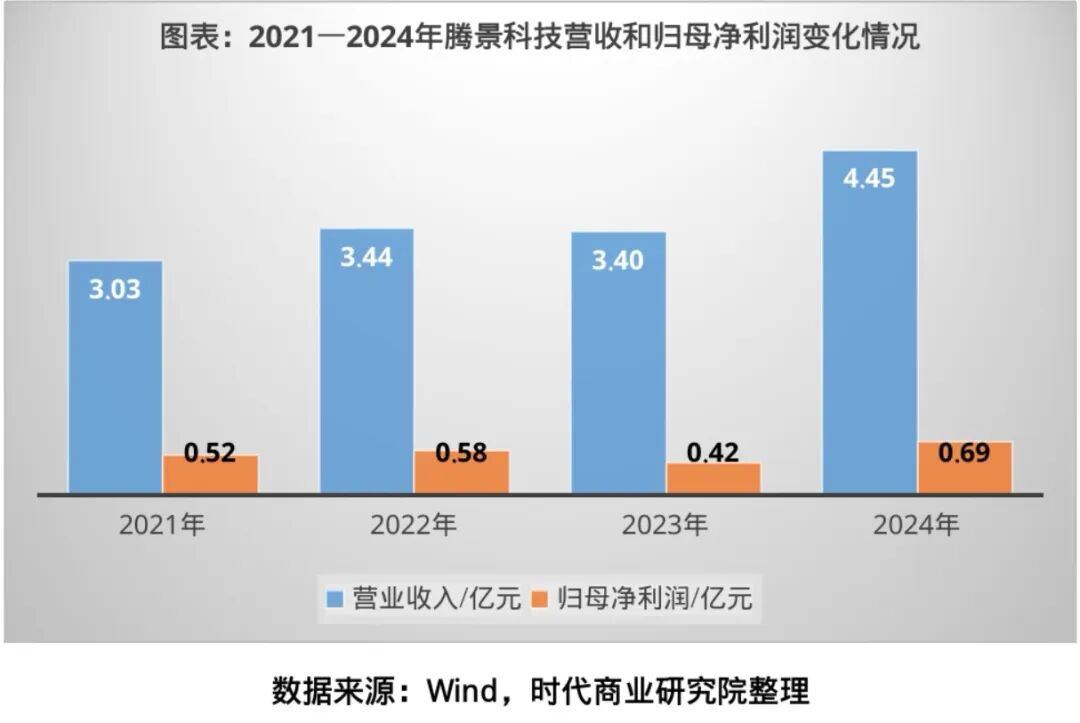

依托高景气赛道红利与自身技术实力,腾景科技自2021年登陆科创板以来,业绩整体呈稳步上升态势。财务数据显示,腾景科技的营业收入从2021年的3.03亿元攀升至2024年的4.45亿元,同期归母净利润亦从5228万元增长至6937万元。

2025年前三季度,腾景科技实现营业收入4.25亿元,同比增长28.11%;归母净利润为6380万元,同比增长15%,毛利率攀升至39.12%,同比上升0.79个百分点。其中,第三季度腾景科技的营业收入为1.62亿元,同比增长34.83%;归母净利润达2721万元,同比增长20.11%,延续2024年以来的增长势头。

具体来看,腾景科技业绩持续大增的核心驱动力,主要来自两大高潜力板块:一方面,AI算力需求爆发直接拉动高速光通信元器件市场扩容,驱动光通信板块收入稳步增长;另一方面,半导体设备等新兴领域需求快速扩大,拉动高端光学模组业务持续高增,为整体业绩注入双重增长动能。

加码产业链垂直整合

随着DeepSeek大模型等AI技术跨越式突破,AI应用加速渗透各行各业,直接推动AI训练、推理环节的算力需求呈指数级增长,进而带动全球数据中心规模持续扩张。在此背景下,光模块、光器件作为信息通信与算力网络基础设施的核心组成及关键承载底座,市场迎来新一轮增长窗口期,行业景气度持续攀升。

在此背景下,腾景科技聚焦光学光电子主业,以精密光学和先进光电技术创新为核心,通过强化垂直整合能力、深耕核心技术、布局全球产能三大举措,持续抢占市场机遇。其中,垂直整合能力更是腾景科技应对行业机遇的核心战略支撑,其通过多维布局构建起覆盖“材料—器件—模组—测试”的全产业链竞争力。

在上游核心材料端,腾景科技加速推进高速光通信领域晶体材料扩产,产品已在客户订单获取上取得积极进展,实现关键原材料自主可控。

在中游器件与模组环节,腾景科技武汉全资子公司已完成高速光引擎生产试制线的建设,在光引擎封装工艺方面取得积极进展。与此同时,母公司与武汉子公司进一步形成协同,持续强化高速光通信领域的产品布局,为下游客户提供高价值含量的光通信产品。

在业务交付端,腾景科技在推进控股子公司GouMax的业务整合后,已具备独立生产光测试模块设备的能力,完善产业链闭环;南京分公司“光波导+光机模组”在消费级市场的导入取得积极进展,并逐步开展产品量产交付;泰国生产基地将于2025年第四季度投用,进一步提升全球交付效率。

公告显示,目前腾景科技已完成多款高速光引擎和高速光通信组件产品的样品生产,并推进客户验证;在CPO领域,其正推进FAU光纤阵列等CPO光互联组件的开发验证;在OCS(全光交换机)领域,其则持续推进业务布局,逐步完善在光通信高端领域的产品矩阵。

此外,腾景科技在半导体设备这一新兴增长领域同样表现亮眼。该公司为国产半导体设备提供DUV光学镀膜技术、高精度位置传感模组、高端镜头、合分束器等关键产品,深度参与国产半导体设备供应链建设。

腾景科技在近期投资机构调研时表示,2025年,公司应用于半导体设备等新兴领域的高端光学模组收入有望继续保持高增长,目前相关订单储备充裕,正着力提升产品交付能力。

核心观点:关注新产品订单落地节奏

凭借对高精度光学制造技术的深耕,腾景科技在光通信、光传感及半导体设备光学等领域实现较大突破。而新产品订单落地速度,是决定腾景科技承接AI算力红利、打开增长空间的关键。

建议投资者重点跟踪腾景科技CPO光互联组件的客户验证进展与订单签约情况、半导体设备光学模组的下游订单放量节奏,以及对应新产品的产能规划与释放进度。

(全文2085字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com