优宁维标榜“科学服务商”实则代理商,信批数据“打架”,涉嫌虚增业绩

时代商学院研究员 孙沐霖

实为批发代理商,却标榜“生物科技”企业,上海优宁维生物科技股份有限公司(以下简称“优宁维”)面目被揭穿后还能为投资者接受吗?

6月3日,优宁维创业板首发上会获通过,但仍未提交注册。此次IPO,优宁维拟募资2.83亿元,分别用于线上营销网络与信息化建设项目、线下营销及服务网络升级项目、研发中心建设项目和补充流动资金。

这家号称从事生物科技的公司为何反复被质疑创业板定位?优宁维的科技含量究竟如何?为何业绩真实性屡被质疑,其IPO是否为圈钱而来?

毛利率远逊同行,研发费用率仅1%,标榜“高科技”遭揭穿

2020年7月27日,优宁维首次提交招股书,拟登陆创业板。彼时招股书显示,该公司是一家提供以抗体为核心的生命科学试剂及相关仪器、耗材和综合技术服务的科学服务商,主营业务包括生命科学试剂、生命科学仪器及耗材、综合技术服务,是国内抗体品种及规格最全面的供应商之一。

2018—2020年,优宁维来自生命科学试剂的销售收入占主营业务收入的比例分别为82.19%、82.37%和83.33%。可见,生命科学试剂是优宁维收入的主要构成部分。

值得注意的是,优宁维提供的生命科学试剂产品几乎全部来自第三方品牌,并非该公司生产。2018—2020年,优宁维自主品牌的生命科学试剂销售金额分别为572.57万元、935.52万元和1396.35万元,占主营业务收入的比重分别仅为0.95%、1.19%和1.64%。

优宁维在招股书中表示,生命科学试剂行业国内自主品牌收入较低是行业现状,优宁维、达科为、联科生物均由代理业务起步,逐步发展自有品牌。目前国内少数头部生命科学试剂代理企业已拥有自主品牌,达科为2018年半年报披露销售第三方品牌产品收入占主营业务收入的比重很高,但未披露具体数据。

不过,数据显示,同行可比公司泰坦科技(688133.SH)的自主品牌产品收入已超过第三方品牌。2018—2019年,泰坦科技自主品牌产品销售收入占比分别为53.99%、53.08%,自主品牌产品销售金额分别为5亿元和6.07亿元。

对比同行,优宁维至今仍未能实现从代理销售中间商向研发生产商的转变。

时代商学院认为,除泰坦科技外,达科为、联科生物并未公开披露自主品牌与第三方品牌销售收入占比情况,但优宁维在招股书中却表示同行可比公司自主品牌收入也较低,相关表述缺乏根据和说服力。

自主品牌代表着一家公司的研发实力及核心竞争力,是企业的护城河所在,能够为公司带来较高的毛利率。但作为代理销售第三方品牌的中间商,优宁维的毛利率水平明显偏低。

2018—2020年,优宁维的毛利率分别为21.4%、22.27%和22.77%,同行可比公司的毛利率均值分别为28.99%、34.07%、32.6%,对比可见,优宁维的毛利率低于同行均值近10个百分点,相差甚远。

时代商学院发现,优宁维自主品牌一直难有起色,一定程度上是其研发投入不足所导致。

2018—2020年,优宁维的研发费用率分别为0.98%、1.1%、1.03%。而优宁维唯独在招股书中没有披露研发费用占比与同行可比公司的对比情况,这颇显蹊跷。时代商学院查阅Wind数据发现,泰坦科技的研发费用率分别为3.24%、3.19%和3.54%,远高于优宁维。

此外,同期优宁维的销售费用率分别为8.62%、8.42%和7.94%,约为研发费用率的8倍。

作为一家“生物科技”公司,优宁维的研发费用率却在1%之间徘徊,是否在蹭“生物科技”概念?

值得注意的是,优宁维在首次申报时将所属行业定为“科技推广和应用服务业”,但上市委在几轮问询函中反复质疑其第三方品牌销售占比超过80%,是否符合创业板定位。

经问询后,优宁维才在招股书(上会稿)将所属行业改为“批发业”。但其依旧自称公司是一家提供以抗体为核心的生命科学试剂及相关仪器、耗材和综合技术服务的“科学服务商”。

直至7月5日,优宁维更新上市委审议意见落实函回复,才将“科学服务商”改为“代理商”,这也意味着优宁维标榜“科技”的行为以失败告终。

信披数据“打架”,销售数据异常,业绩真实性存疑

除科技含量低外,优宁维还被上市委反复质疑其业绩真实性。

优宁维的销售渠道可分为线下和线上两个平台。2018—2020年,优宁维来自线上平台的销售收入占比分别为51.69%、34.03%和20.71%,线上收入占比逐年锐减。

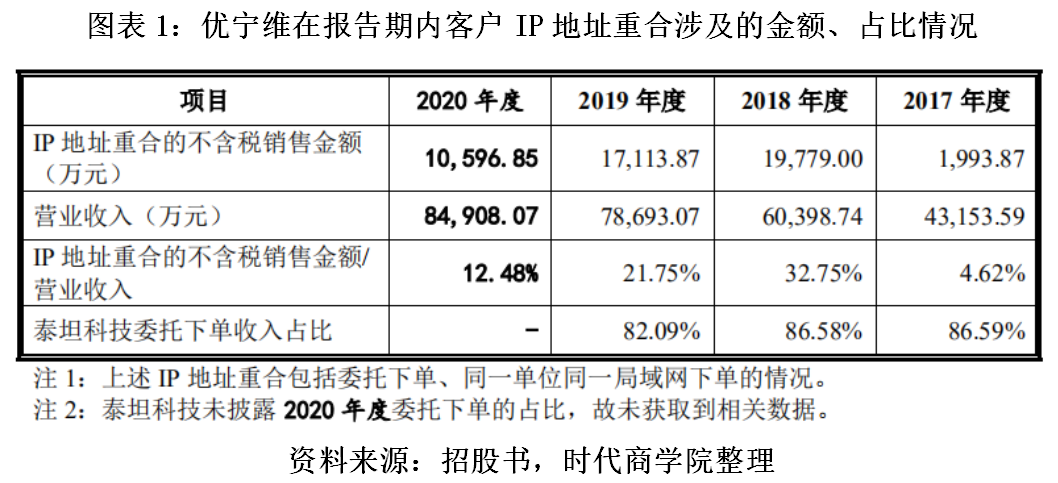

第一轮问询函回复显示,报告期内,优宁维存在大量存在IP地址重合、收货地址重复、收货人联系电话相同的客户,且存在通过总部IP地址买入发行人产品的情形,上述异常订单金额占当期主营业务收入的比例一度超30%。经计算,优宁维在报告期内客户IP地址重合涉及的金额共计3.24亿元。2020年,优宁维收货地址重复的客户涉及的销售金额占当期主营业务收入的比重高达60.53%。

上市委在问询函中表示,是否存在通过发行人分子公司、办事处、关联方 IP 地址买入发行人产品情形,相关交易是否真实、准确、完整,是否存在自我交易虚构业绩的情况。在随后的审议会议上,优宁维线上订单IP地址重合的问题仍遭质疑,剑指业绩真实性。

对此,优宁维解释称,一是由于部分与公司合作关系较好的用户出于下单效率和便捷性考虑,会委托公司技术支持人员登录用户账号代为下单。公司技术支持人员使用公司网络代为下单,导致出现不同注册用户 IP 地址重复的情形;二是公司客户存在同一单位多个账号的情形,如同一高等院校下不同院系、不同课题组、不同用户均存在独立的采购需求,用户使用同一局域网下单,导致出现不同注册用户IP地址重复的情形。

但上述解释仅为优宁维一方之辞,其客户并未对此做出解释说明,且通过总部IP地址下单收货人联系电话重复的客户多为优宁维关联方,不排除其用关联方进行虚假交易以虚增业绩。

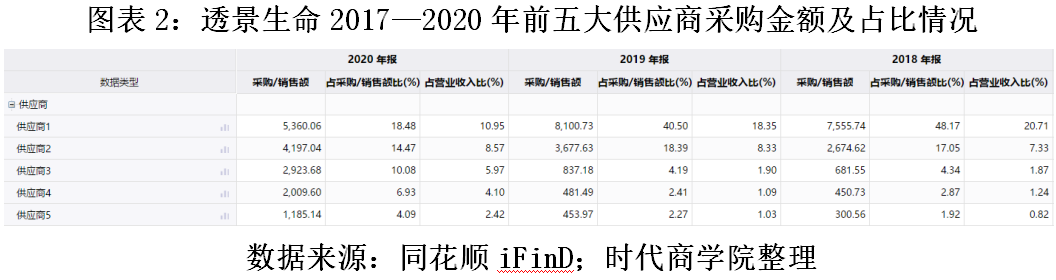

此外,优宁维与大客户披露的年报数据也存在巨大出入。透景生命(300642.SZ)是优宁维2018年和2019年的第一大客户,2018—2020年,优宁维对透景生命的销售金额分别为6547.38万元、7066.38万元和4070.72万元。

同花顺iFinD数据显示,透景生命前五大供应商采购金额无一与优宁维招股书相一致,优宁维的业绩真实性存疑。

总结

作为一家试剂批发代理商,优宁维却想要蹭生物科技概念,标榜高科技但惨遭揭穿。报告期内,优宁维存在大量IP地址重复的异常线上订单,所涉金额超13亿元,或存在自我交易虚增业绩的情况。此外,优宁维披露的数据与大客户年报数据不一致,业绩真实性存疑。对此,保荐机构民生证券是否核查到位?保荐代表人梁军、卞进是否履职尽责?这样一家问题重重的公司难道也能上市吗?

【参考资料】

《关于上海优宁维生物科技股份有限公司首次公开发行股票并在创业板上市申请文件审核问询函的回复》

《关于上海优宁维生物科技股份有限公司首次公开发行股票并在创业板上市申请文件第二轮审核问询函的回复》

《关于上海优宁维生物科技股份有限公司首次公开发行股票并在创业板上市申请文件第三轮审核问询函的回复》

《关于上海优宁维生物科技股份有限公司首次公开发行股票并在创业板上市申请文件第四轮审核问询函的回复》

《创业板上市委2021年第29次审议会议结果公告》

《关于上海优宁维生物科技股份有限公司 首次公开发行股票并在创业板上市的 上市委审议意见落实函的回复》

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com