本川智能境外销售遇阻,毛利率三年连降

时代商学院研究员 郑一佐

7月27日,江苏本川智能电路科技股份有限公司(以下简称“本川智能”)首发申请进入问询阶段,拟于创业板上市。资料显示,本川智能是一家从事小批量印制电路板(Printed Circuit Board,PCB)研发、生产和销售的企业。

时代商学院查阅其招股书发现,2019年,受中美贸易摩擦、产业竞争加剧等因素综合影响,本川智能境外销售遇阻,销售金额和占比均出现下滑,而在境内业务中,本川智能对下游客户议价能力低,给予较长的信用账期,造成应收账款周转速度变慢且低于同行均等水平。此外,与同行相比,本川智能对研发投入力度降低,主营产品毛利率不断下滑,随着行业竞争进一步加剧,本川智能的经营业绩恐遭不利影响。

针对上述相关问题,7月1日,时代商学院向本川智能发函询问,但截至发稿该公司仍未回复。

【企业档案】

招股书显示,本川智能成立于2006年8月,注册地址位于南京市。自然人董晓俊直接和间接累计控制本川智能58.99%的股权,为该公司控股股东、实际控制人。

此次IPO,本川智能拟融资3.74亿元,其中,3.06亿元用于年产48万平高频高速、多层及高密度印制电路板生产线扩建项目,0.41亿元用于研发中心建设项目,剩余0.27亿元用于补充流动资金。

本川智能IPO基本信息如图表1所示。

一、放宽信用账期,应收账款攀升

本川智能主营业务收入为多品种、小批量印刷电路板的销售收入,产品主要应用于通信设备、工业控制、汽车电子等领域。2017—2019年,该公司主营业务收入分别为2.96亿元、3.63亿元和4.55亿元,年复合增长率为23.98%。

从销售区域看,2017年,本川智能组建了海外团队,相继开拓FederalSignal、MillerElectric等境外电子产品制造商客户,2018年,该公司境外销售收入较2017年增长3.28%;但2019年,受中美贸易摩擦、产业竞争加剧等综合因素影响,本川智能境外销售遇阻,销售金额较2018年下滑10.97%。

与海外业务发展不同,本川智能境内销售收入增长快速,2018年和2019年境内业务收入较上年增幅分别为51.8%和61.8%。对此,本川智能表示,由于公司投入了较多资源加大对国内客户的开发力度,积极布局5G市场,从而使得公司对通信领域客户的销售收入持续增长。但细究之下,本川智能境内销售高增长背后有隐忧。

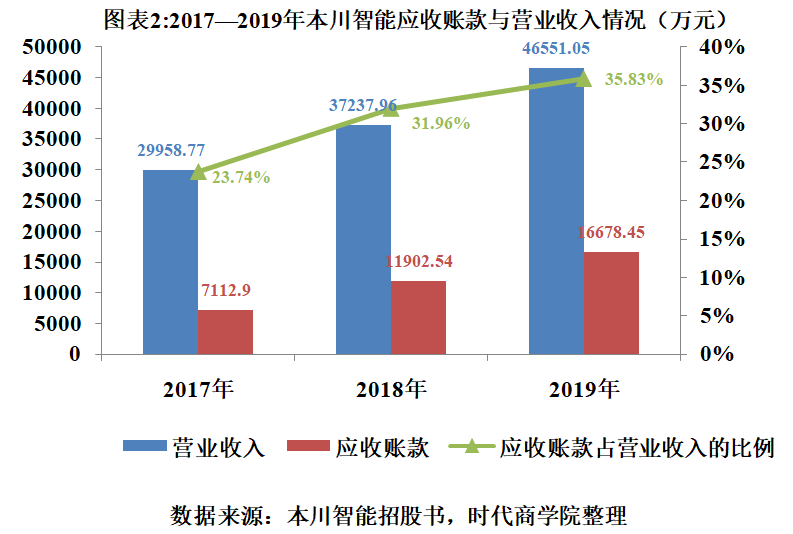

如图表2所示,2017—2019年末,本川智能应收账款的账面价值分别为7112.9万元、11902.54万元和16678.45万元,占流动资产的比例分别为39.37%、46.56%和45.15%,占营业收入的比例分别为23.74%、31.96%和35.82%,应收账款余额较大且占营业收入的比例不断攀升。

与同行相比,本川智能应收账款周转率逐年降低并低于同行可比公司平均水平。招股书显示,2017—2019年,本川智能应收账款周转率分别为4.21次/年、3.64次/年和3.07次/年;同期,可比公司应收账款周转率均值分别为5.09次/年、4.79次/年和4.61次/年。

事实上,本川智能的应收账款周转率相对较低主要有三方面原因。首先,同行可比公司对下游客户的议价能力更强,应收账款周转率水平整体较高;其次,通常情况下,本川智能境外销售的应收账款周转率显著高于境内销售,但近年来该公司的境外销售占比不断降低,由2017年的59.81%降至2019年的35.78%;最后,本川智能给予境内通信领域客户的信用账期延长。

随着市场竞争加剧、经营规模扩大和新业务的不断拓展,本川智能的应收账款余额将可能持续增长,如果部分客户出现支付困难、拖延付款等现象,本川智能将面临无法及时收回货款的风险。

二、研发费用率垫底,毛利率三年连降

在研发投入方面,2017—2019年,本川智能的研发费用分别为1711.16万元、1972.98万元和2064.4万元,占营业收入的比例分别为5.71%、5.3%和4.43%,研发费用率不断下降。

如图表3所示,2017—2019年,同行可比公司研发费用率均值分别为4.67%、4.57%和5.03%,逐年增加。而报告期内,本川智能在研发方面的投入占比却不断降低,变化趋势与同行相异,且2019年的研发费用率处于同行可比公司的垫底水平。

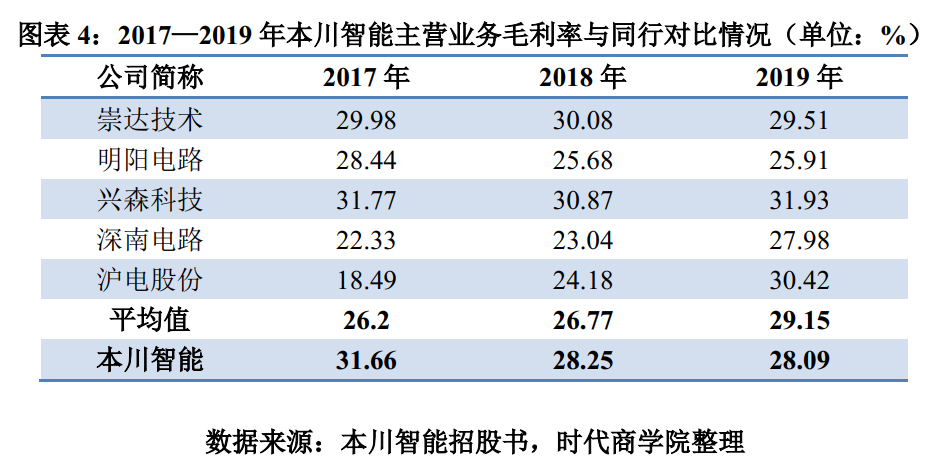

不仅如此,同样面临下滑的还有本川智能的盈利水平。如图表4所示,2017—2019年,本川智能主营业务毛利率分别为31.66%、28.25%和28.09%,同行可比公司均值分别为26.2%、26.77%和29.15%。可见本川智能的主营业务毛利率逐年降低且变化趋势异于同行,2019年毛利率处于同行可比公司均等水平以下。

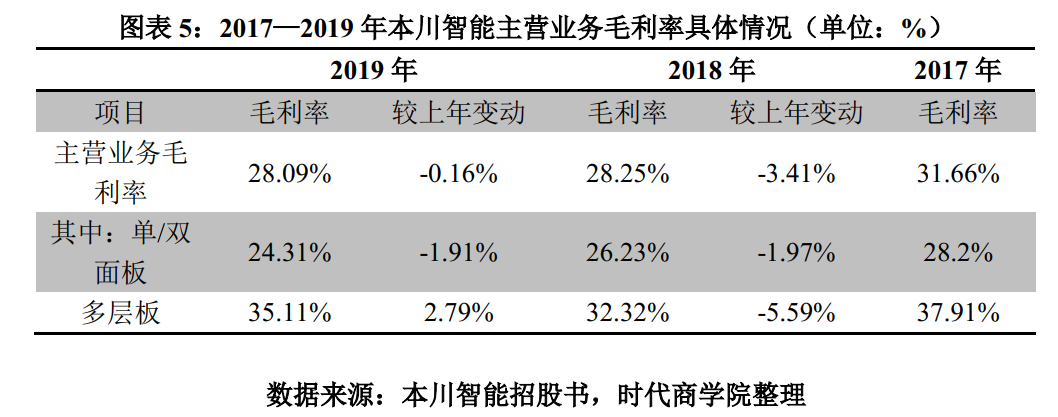

从不同产品的毛利率变化特征看,如图表5所示,2018年和2019年,本川智能单/双面板的毛利率较2017年分别下滑1.97和3.89个百分点;多层板的毛利率较2017年分别下滑5.59和2.8个百分点。

印制电路板行业是电子信息产业的基础行业,近年来,受全球宏观经济增速放缓、下游终端产品性能更新加快、环保政策趋严、产品技术要求提高等因素影响,行业加速洗牌,集中度逐步提升。与同行相比,本川智能对研发投入力度降低,主营产品盈利能力走下坡路,若未来行业竞争进一步加剧,本川智能的收入及利润水平恐遭不利影响。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com