万胜智能核心业务收入下滑,偿债能力弱于同行

时代商学院研究员 杨晨

浙江万胜智能科技股份有限公司(以下简称“万胜智能”)主要从事智能电表、用电信息采集系统等产品的研发、生产和销售,致力于为国内外电力等行业客户提供专业化的计量产品。

近期,万胜智能创业板上市申请已获深交所受理。

报告期内,万胜智能的客户集中程度较高,核心业务收入逐年减少,而技术含量不高的其他类业务增收较快,该公司的核心产品或正对大客户失去吸引力。另外,万胜智能的资产负债率高于同行公司近2倍,短期偿债能力也弱于可比公司平均水平,所面临的财务风险较大。报告期内,万胜智能的控股股东还存在与其客户、供应商资金往来的情形,该公司关联交易的风险较大。

7月6日,时代商学院就以上问题向万胜智能发函询问。7月9日,万胜智能回复称,公司目前相关核心技术涵盖传感、通信、信息处理等领域,智能用电计量仪表及用电信息采集设备类产品系列齐全、技术先进,具有较强竞争力。

【企业档案】

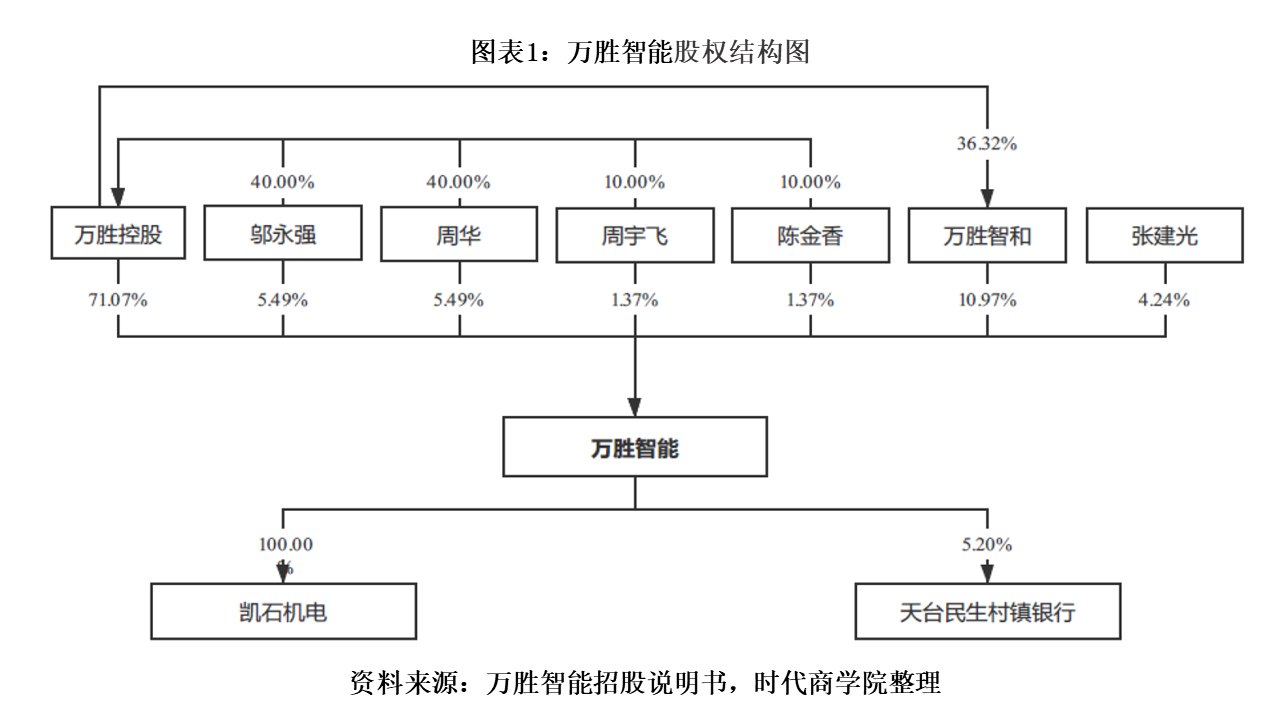

万胜智能的前身为万胜有限,于1997年7月成立,法定代表人周良云与邬永强分别出资150万元,双方均持有50%的股份。招股书同时显示,由于1997年账面未见周良云和邬永强合计出资300万元的记账记录,为夯实净资产,该公司股东邬永强、周华、陈金香、周宇飞于2016年末按万胜智能分立前各股东的持股比例将300万元汇入公司银行账户内。

其中,周华、周宇飞为陈金香的儿子,邬永强为陈金香女婿,周良云为邬永强岳父。邬永强、周华、陈金香、周宇飞直接或间接持股共计89.1%。截至招股说明书签署日,该公司的控股股东为浙江万胜控股有限公司(以下简称“万胜控股”),实际控制人为邬永强、周华和万胜智和。

一、核心业务收入逐年降低,客户集中度高

招股书显示,万胜智能主要通过招投标模式向国家电网、南方电网、蒙电集团等电网公司销售智能电表、用电信息采集系统等产品,招投标模式下收入占境内主营业务收入的比例分别为90.55%、89.94%、94.63%。

可见,其客户集中风险逐渐增大。从收入结构上看,万盛智能的收入主要由智能电表类、用电信息采集系统及其他等三大类贡献。其中,智能电表类贡献的收入最多,为该公司的核心业务。

2017—2019年,万胜智能的核心业务智能电表类产生的营收分别为34011.67万元、38696.52万元、33973.2万元。2019年末,智能电表类产品实现的营收出现了较大程度的下滑,甚至低于2017年。其用电信息采集系统的营收也从2017年的8248.5万元下滑至2019年的7399.07万元。

万胜智能的产品或正失去其竞争优势,由此带来的收入正逐渐减少。时代商学院认为,万胜智能对大客户的依赖程度逐渐加深,但国家电网、南方电网、蒙电集团等电网公司并没有对万胜智能的产品形成依赖。

值得留意的是,随着核心业务创造的收入不断减少,万盛智能由其他业务产生的收入在上升,其他类产品主要为单独销售的通信单元、计量箱及其他。2017年度其产生的收入为5107.7万元,2019年度已增至15338.5万元。

招股书显示,通信单元为搭载于智能电表及用电信息采集系统上的产品,计量箱主要用于放置智能电表、用电信息采集系统。通信单元及计量箱所含的技术含量不高,可替代供应商较多。

时代商学院认为,万胜智能若要保持业绩高质量增长,不能长期依赖此类产品。该公司应加大研发,生产出更符合客户需求的产品,保持自身核心竞争力,否则业绩恐遭进一步影响。

此外,时代商学院还留意到,万胜智能招股书中有关董事的简历部分,涉及工作经历相关的信息并未披露完整,仅有加入万盛智能后的履职过程,这使其董事的身份背景变得“扑朔迷离”。

二、财务杠杆高,短期偿债风险大

招股书显示,2017—2019年,万胜智能的资产负债率较高,分别为55.51%、49.2%。47.9%;可比公司均值分别为29.32%、31.62%、26.24%。该公司的财务杠杆相对较高。

万胜智能的债务相对较高,流动负债所占的比重最大,报告期内年均占比达98%以上。其中,应付票据及应付账款两项占比最大。2017—2019年,这两者合计分别为28140.53万元、24995.98万元、28994.26万元。万胜智能坦承,应付账款余额持续增长,主要系公司业务规模迅速扩大,销售收入增长较快,公司为保证及时供应,需根据订单情况提前安排采购并备货。

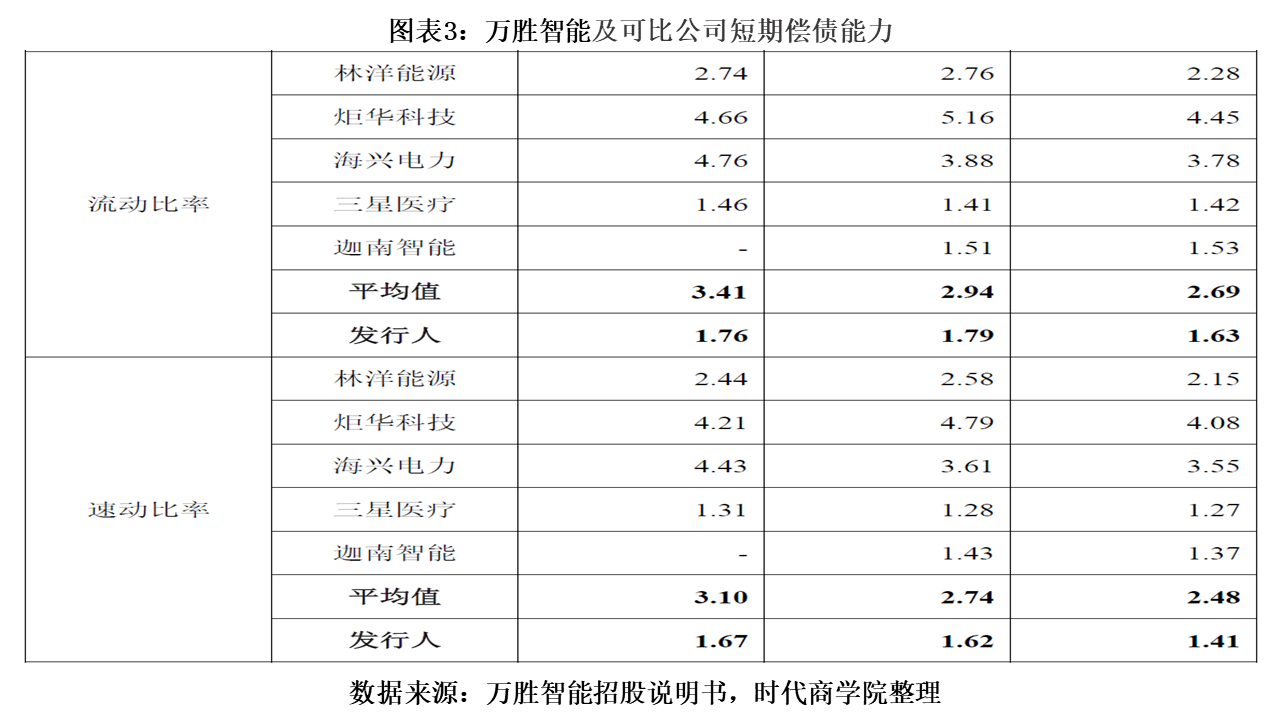

但值得关注的是,2017—2019年,万胜智能的存货分别为6869.32万元、4986.31万元、2586.32万元。应付票据及应付账款远高于存货的增长速度。另外,该公司流动比率分别为1.63、1.79、1.76,而可比公司均值分别为2.69、2.94、3.41;速动比率分别为1.41、1.62、1.67,可比公司均值分别为2.48、2.74、3.1。

可见,万胜智能不仅资产负债率高于可比公司平均水平,财务风险相对较大,而且流动比率与速动比率远低于可比公司均值,短期偿债能力相对较弱。

另外,时代商学院还留意到,控股股东万胜控股主要从事股权投资业务,却与万胜智能的部分客户、供应商存在资金往来的情形。

2014年5月,万胜有限分立为万胜有限和万胜控股。根据《分立协议》,账面价值1412.03万元对邬永强、周华、周宇飞、陈金香四名自然人股东的其他应收款分立至万胜控股。为归还上述其他应收款,万胜控股2016年12月、2017年1月陆续向红顺厂和肯比欧转账1313.8万元和260万元,再由红顺厂和肯比欧转至四名自然人股东或其亲属处。2017年6月,万胜控股分红1600万元,四名自然人归还红顺厂和肯比欧1313.8万元和260万元后,红顺厂和肯比欧如数退还万胜控股。

报告期内,万胜智能主要向肯比欧采购表壳等原材料,向红顺厂采购铅封帽等原材料,肯比欧与红顺厂均为天台当地企业。

时代商学院认为,万胜智能当前财务风险偏大,短期偿债风险较高。该公司应该适当降低自身的财务杠杆,减少负债,否则随着业务规模的进一步扩大,短期财务风险会进一步攀升。另外,该公司实际控制人中的自然人均为亲属关系,万盛智能应该针对关联交易制定严格规范的制度,否则容易因关联交易侵害到投资者的利益。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com