西力科技IPO:盈利能力弱于同行,应收账款占比高

时代商学院研究员 雷小艳

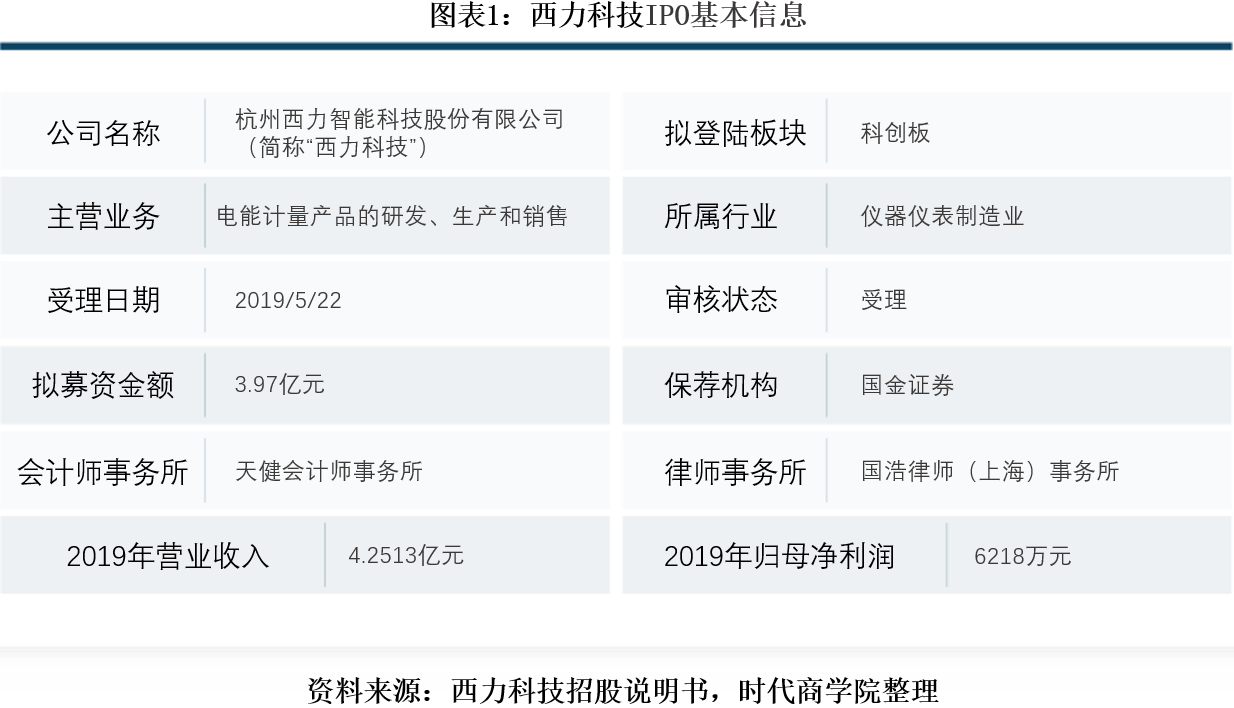

5月22日,上交所官网披露,杭州西力智能科技股份有限公司(以下简称“西力科技”)科创板上市申请获受理。

西力科技人专业从事智能电表、用电信息采集终端、电能计量箱等电能计量产品的研发、生产和销售,公司将高精度计量、软件模块化、数据库、控制电路设计、通信、数据安全等核心技术与精密仪表制造相融合,为下游客户提供高精度、低功耗、多功能的电能计量产品。

最近三年财报数据显示,该公司作为国家电网体系内长期合作的设备采购商,在技术资质、产品性能上处于行业中上游。但该公司毛利率明显低于行业可比公司平均水平,且经营性净现金流波动较大。此外,该公司应收账款占营收的比重过高,应收账款周转率明显低于行业可比公司;排名前五客户销售额占比约六成,客户集中度较高,存在回款问题。

【企业档案】

西力科技于1999年12月在杭州成立,公司控股股东、实际控制人宋毅然直接持有公司44.29%股份,通过德清西力间接持有公司5.79%股份,合计持有公司50.08%股份。

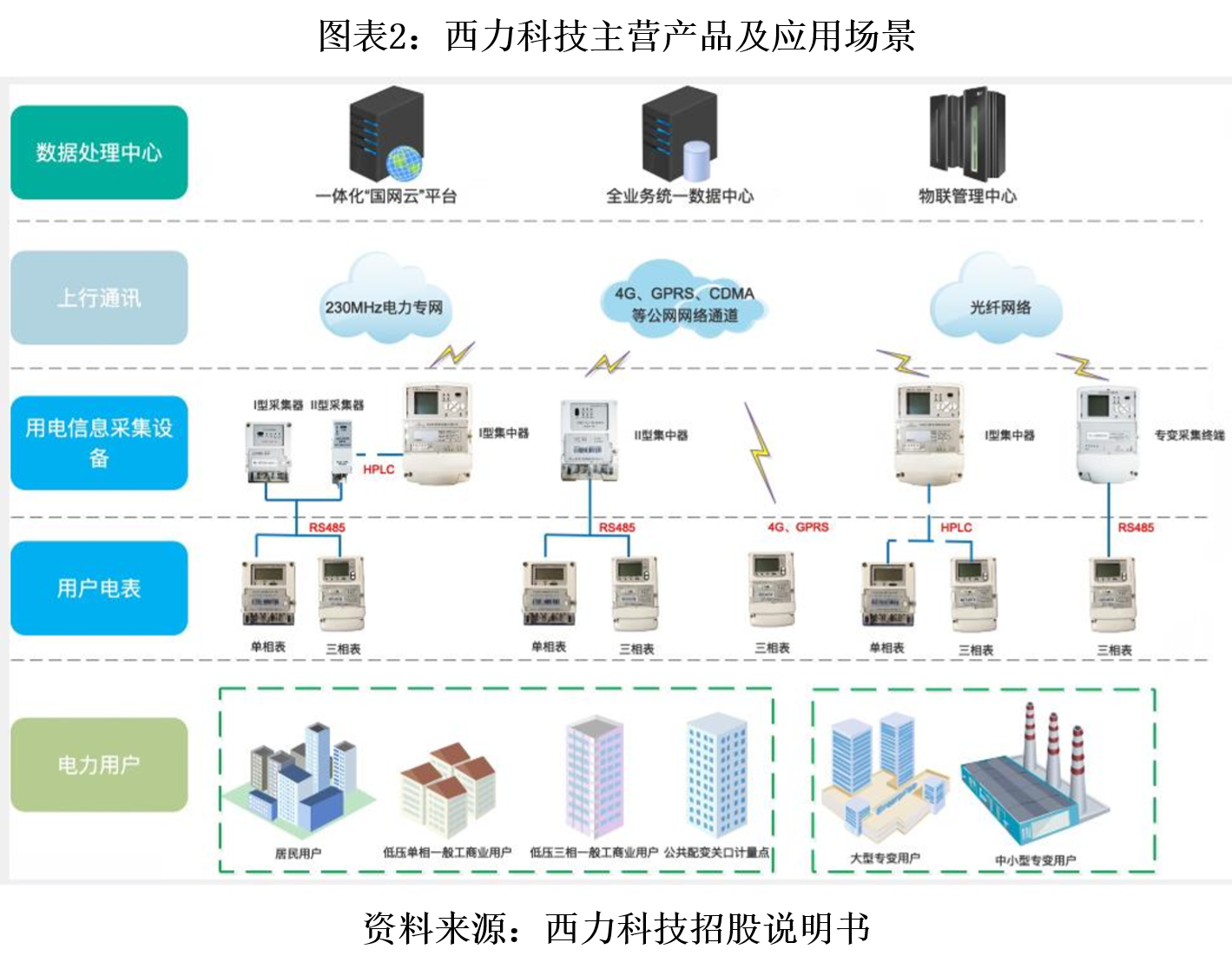

如图表2所示,该公司主要有三大类产品广泛应用于电能计量及信息化领域:单相智能表、三相智能表;电能计量箱;用电信息采集终端。该公司近年来亦利用自身技术实力推进智能水表、智能网关等新品开发。2019年,该公司营收为4.25亿元,归母净利润为6218.2万元,营收结构中智能电表类占比73.9%,电能计量箱类占比11.58%,用电信息采集终端类营收占比4.28%。

西力科技坚持“多产业、多产品、多市场”的战略规划,致力于成长为公共能源计量仪表专业厂商和物联网能源数据采集服务提供商。本次拟募集资金3.97亿元,3.33亿元用于智能电能表及用电信息采集终端智能制造生产线建设,3380.77万元用于研发中心建设,3000万元用于补充流动资金。

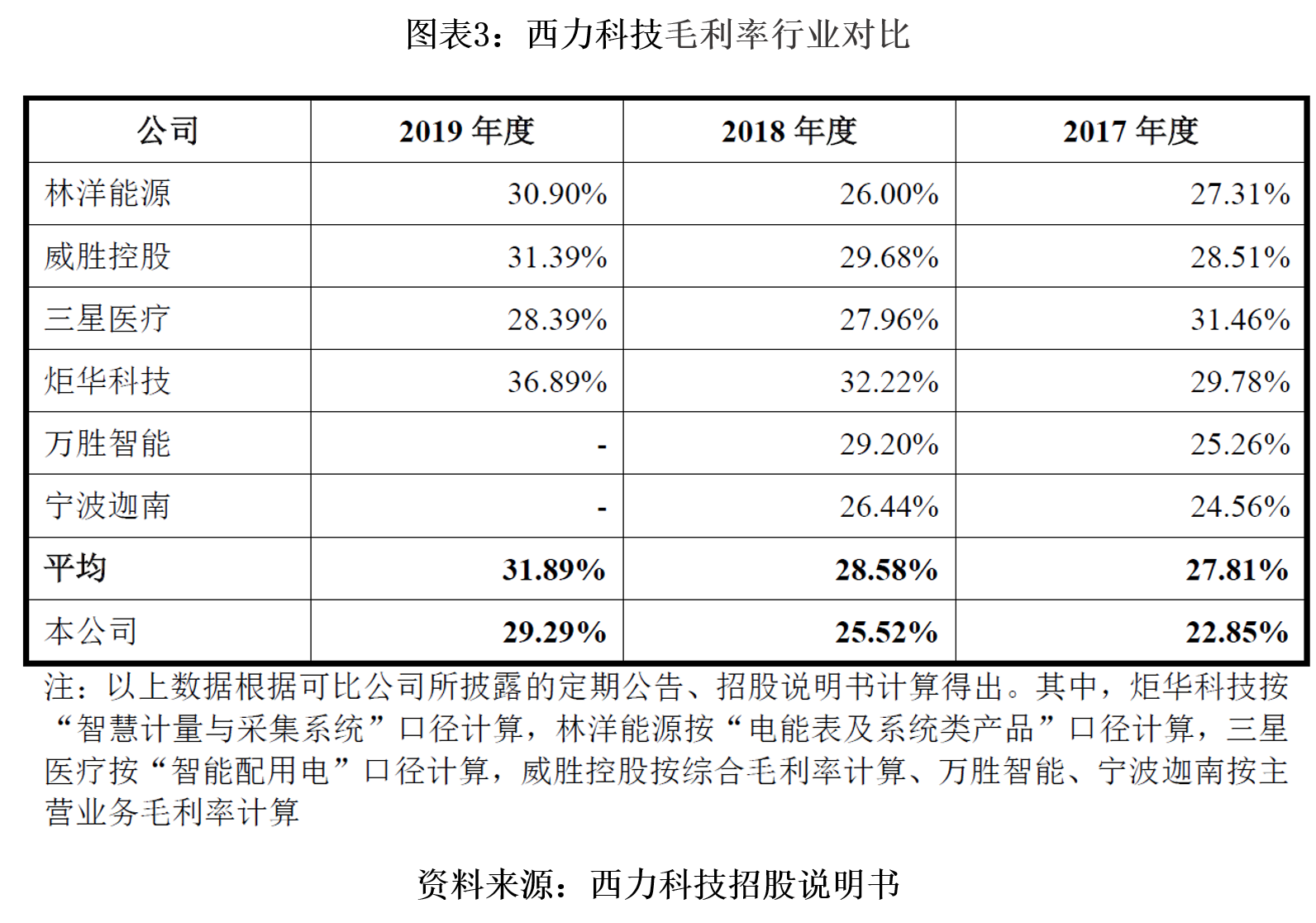

一、 综合毛利率低于同行均值

招股书显示,2017—2019年西力科技经营业务综合毛利率分别为22.85%、25.52%、29.29%,行业可比公司毛利率平均值分别为27.81%、28.58%、31.89%,西力科技整体毛利率水平明显低于行业均值。

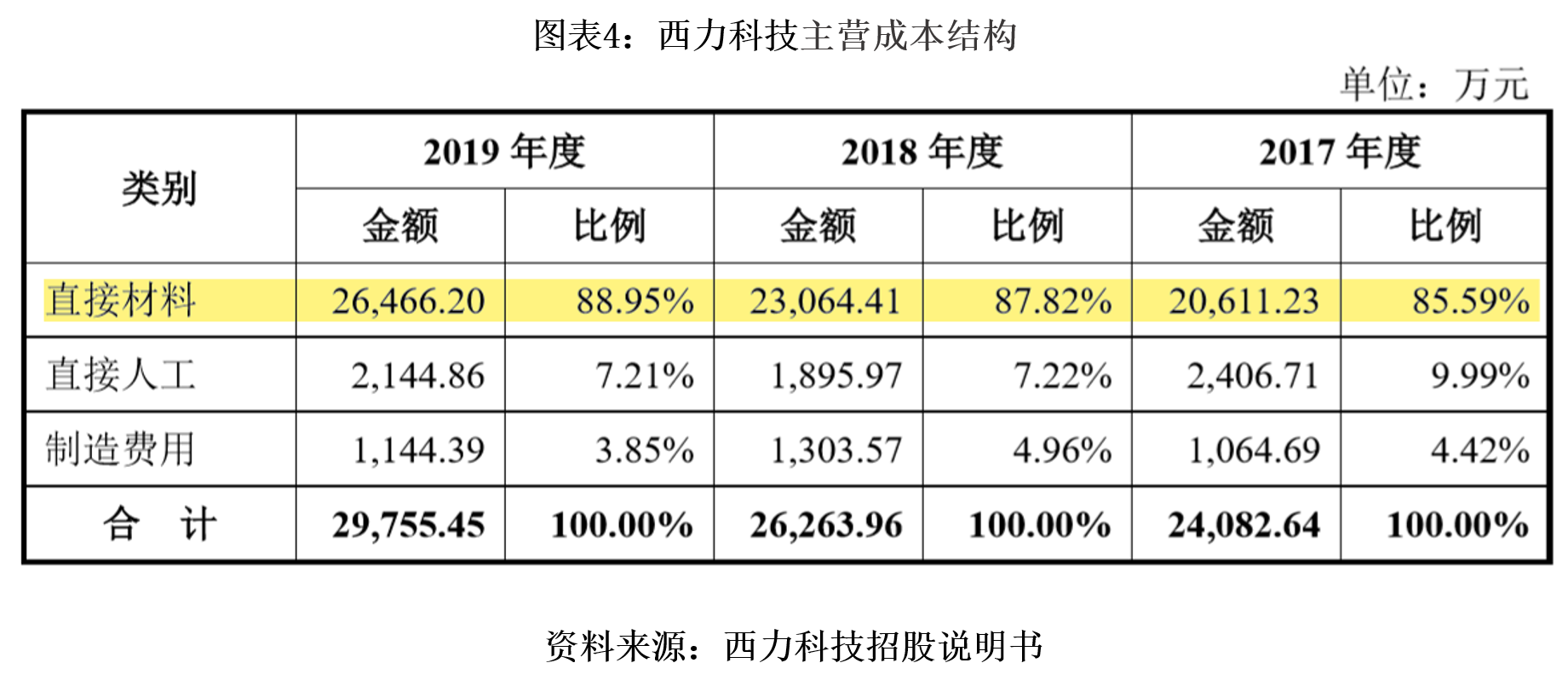

从行业整体来看,根据招股说明书,智能电表、用电信息采集终端设备生产所需原材料包括芯片、通用电子元件、继电器、五金件等,所采购的原材料品种、类型、规格较多,采购价格基于市场行情。但实际生产成本中,以西力科技为例,2017—2019年原材料成本占比高达85.59%、87.82%、88.95%,主营业务成本受原材料市场价格波动而波动,成本控制能力有限。

但电能计量产品下游需求集中于国家电网、南方电网两家大型国有电网企业。其中,国家电网经营区域覆盖国土面积的88%以上,供电服务人口超过11亿人,南方电网覆盖五省区且与香港、澳门地区以及东南亚国家的电网相联,供电服务人口2.54亿人。这两家电网企业全部通过招投标方式进行电能计量产品采购,满足资质的生产企业中标后根据订单组织生产、交货,西力科技2017—2019年的订单分别有89.15%、90.2%、87.77%,以中标方式获得。

基于降低投标人履约风险考量,电网企业通常实行中标总量限额控制,因而各企业中标情况相对分散,2017—2019年国网招标中标企业平均约53家。以2019年国家电网第二批智能电表、用电信息采集终端产品招标情况为例,总共有71 家企业中标,其中西力科技中标金额排名为第16名。

因此,国内智能电表行业下游终端销售客户非常集中,但产品供应端参与者众多,市场格局分散。供需格局的不对等,以及终端需求通过招投标释放的行业特性,决定了电能计量生产企业缺乏产品议价能力,再加之上游原材料价格波动带来成本控制受限,智能电表生产企业毛利率普遍较低。而西力科技综合毛利率则较行业均值更低。

对于西力科技综合毛利率明显低于行业可比公司均值,该公司解释称,这是由同行公司产品品类更为多元化、中标量较大带来规模效应所致。从这一角度看,电能计量行业未来竞争将转向以企业综合实力、市场响应能力和客户服务能力的综合性竞争,多产品、多市场才能保证综合竞争力,这也应是公司未来努力的方向。

二、下游客户集中,应收账款占比过高

除了明显低于行业平均水平的毛利率,西力科技的应收账款周转率也明显低于行业均值。

根据招股说明书,2017—2019年,西力科技应收账款周转率分别为1.06、1.65、1.95,行业可比公司平均值分别为2.05、2.08、2.12,西力科技应收账款周转情况明显逊色。

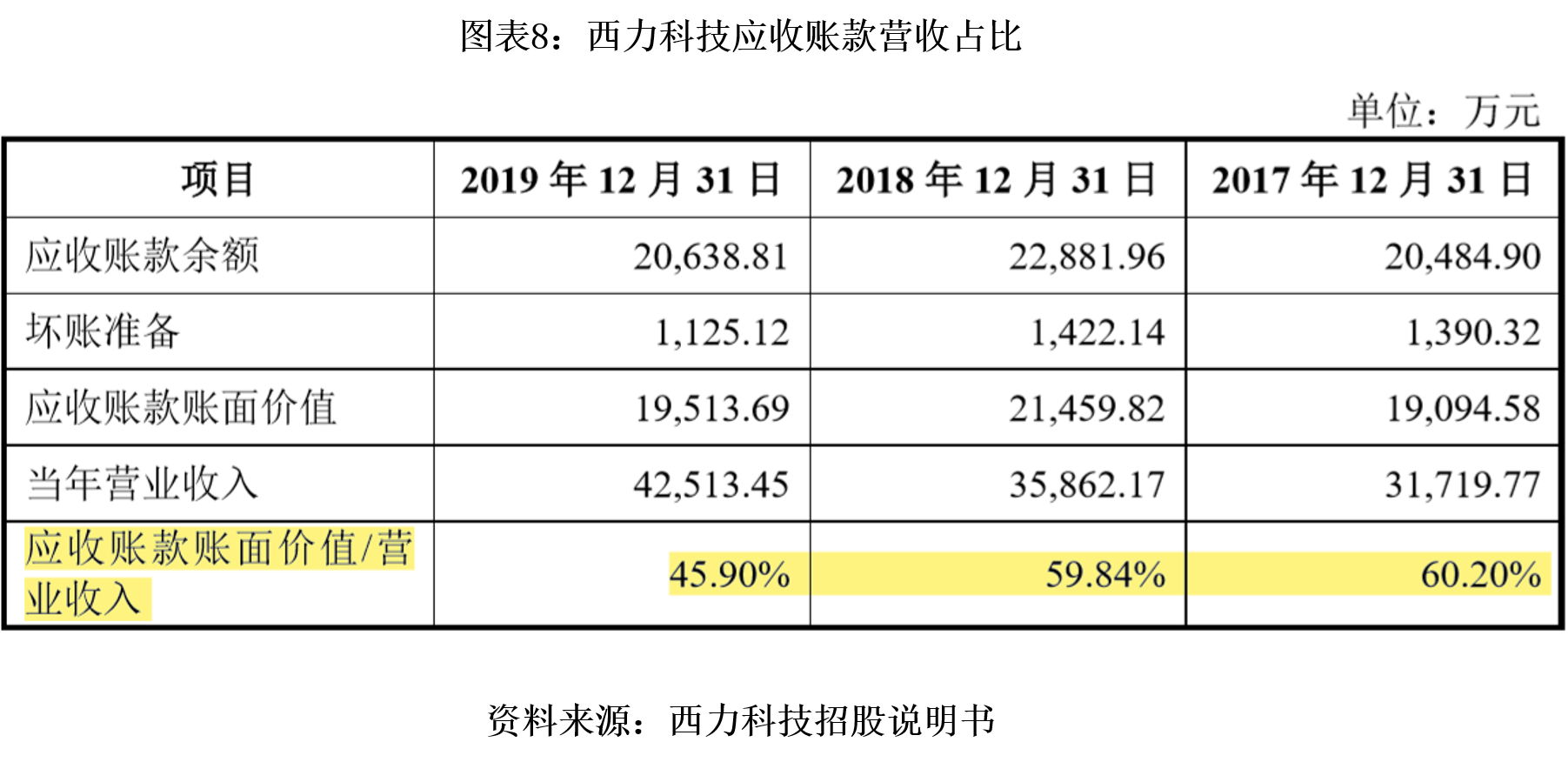

该公司应收账款占营收的比重也明显过高。2017—2019年,该公司应收账款占营收的比重分别达60.2%、59.84%、45.9%,应收账款占流动资产的比重分别达46.43%、47.46%、41.57%。以2019年为例,该公司销售收入中45.9%货款计入应收账款,占用41.57%的流动资产,存在明显的销售回款问题。

2017—2019年,西力科技前五名客户销售收入占营收的比重分别为67.23%、60.96%、59.16%,这也是导致其应收账款占比高的重要原因。该公司解释称,下游各级电网公司总体资信条件好,违约概率小。不过,半数货款以应收账款的形式存在,亦会导致公司资金压力增加、运营效率低下。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com