中瓷电子IPO观察:营收仅占龙头1/200,综合毛利率持续下跌

时代商学院研究员 黄祐芊

作为国内最大的高端电子陶瓷外壳生厂商,河北中瓷电子科技股份有限公司(下称“中瓷电子”)的营收规模却仅为全球龙头的1/200,实力对比十分悬殊。

5月15日,中瓷电子IPO申报稿获证监会受理。该公司欲在深交所中小板登陆,预计募资4.6亿元,用于扩建产能、研发中心建设、补充流动资金等项目。

招股书称,公司开创了我国光通信器件电子陶瓷外壳产品领域,打破了国外行业巨头的技术封锁和产品垄断,填补了国内空白,是国内规模最大的高端电子陶瓷外壳生产企业。

不过,时代商学院研究发现,中瓷电子近年核心产品毛利率持续下跌,国内领先优势并不明显。本次募资欲转道发展消费电子领域产品,却存技术偏离或滞后风险。

【企业档案】

中瓷电子成立于2009年8月6日,主要从事电子陶瓷系列产品研发、生产和销售。产品包括光通信器件外壳、无线功率器件外壳、红外探测器外壳、3D 光传感器模块外壳、5G 通信终端模块外壳、陶瓷元件等,广泛应用于光通信、无线通信、工业激光、消费电子、汽车电子等领域。

公司法定代表人为王强,控股股东为中国电子科技集团公司第十三研究所,实际控制人为中国电子科技集团公司,持有中瓷电子79.69%的股份。

中瓷电子IPO的基本信息如下。

一、 规模仅为全球龙头1/200

目前高端电子陶瓷外壳市场主要被日本等国外企业占有,我国高端电子陶瓷外壳多依赖进口。面对不利局面,近年来国内企业奋起直追,发展迅速,但在生产规模、技术水平等方面仍然与国外大厂商差距明显。

行业内的主要公司包括日本京瓷、日本NGK/NTK、三环集团。其中,日本京瓷成立于1959年,从事精密陶瓷零部件、半导体零部件、电子元器件等业务,目前已发展成为全球规模最大的先进陶瓷供应商。1972年、1980年,该公司分别在东京、纽约证券交易所上市。

2019年,日本京瓷营业收入为1048.08亿元,归母净利润为70.6亿元。同期,中瓷电子的营业收入为5.9亿元,约为日本京瓷的1/200;归母净利润为7641.59万元,约为日本京瓷的1/100。

日本NGK/NTK成立于1930年,主要从事半导体封装外壳、氧传感器、火花塞、切削工具等业务,生产工艺经验较中瓷电子多出近80年。三环集团作为国内陶瓷、电子元件主要生产商之一,1992年成立,亦早于中瓷电子。据该公司2019年年报,三环集团该年度营业收入为27.26亿元,归母净利润为8.71亿元,规模远超中瓷电子。

近年,受益于通信、计算机、电子仪表、激光技术和数字电路技术等应用领域的普及和发展,国内电子陶瓷元器件的市场需求日益增长,电子陶瓷行业整体利润保持较快增长,因此也吸引了不少境外巨头纷纷入驻抢占市场。

面对国外巨头环伺、国内同行相继加大投入的压力,中瓷电子称,如果公司不能持续保持技术领先和产品质量优势,将会在越来越激烈的市场竞争中失去竞争优势,导致公司市场占有率下降。

二、 研发存偏离需求风险

按收入构成看,光通信、无线通信等领域,是中瓷电子现阶段产品的主要应用领域。2017—2019年,通信器件用电子陶瓷外壳的销售收入占当期营业收入的比重分别为69.56%、70.59%、71.55%。

招股书披露,公司未来三年将有效开拓消费电子陶瓷外壳及基板领域。从募资投向可看到,中瓷电子本次募资总额的72.42%将投向该领域陶瓷产品的生产线建设项目,金额达3.33亿元,不排除该公司有意向消费电子类产品转型的可能。

时代商学院认为,消费电子领域产品及技术迭代速度较快,对上游供应商的同步开发水平要求较高。能否适应多变的市场需求,对此前鲜有接触该领域的中瓷电子来说,仍是未知数。

报告期内,该公司来自消费电子领域的销售收入分别为968.08万元、1862.46万元、1954.25万元,占当期营业收入的比重分别为2.91%、4.75%、3.46%,占比较低。

中瓷电子坦言,虽公司未来仍将保持对技术研发、创新的不断投入,但仍可能出现公司技术研发、创新拘泥于现有产品、技术而出现滞后,甚至偏离市场需求的情况,进而影响公司未来发展的持续性和稳定性。

此外,公司本次募投项目可行性分析是基于公司实际情况、市场环境、行业发展趋势等因素作出的。但受国家和产业政策变化、电子陶瓷元件市场环境变化、研发和制造成本上升及其他不可预见因素的影响,本次募资项目的实际收益存不及预期的风险。

三、毛利率持续下滑

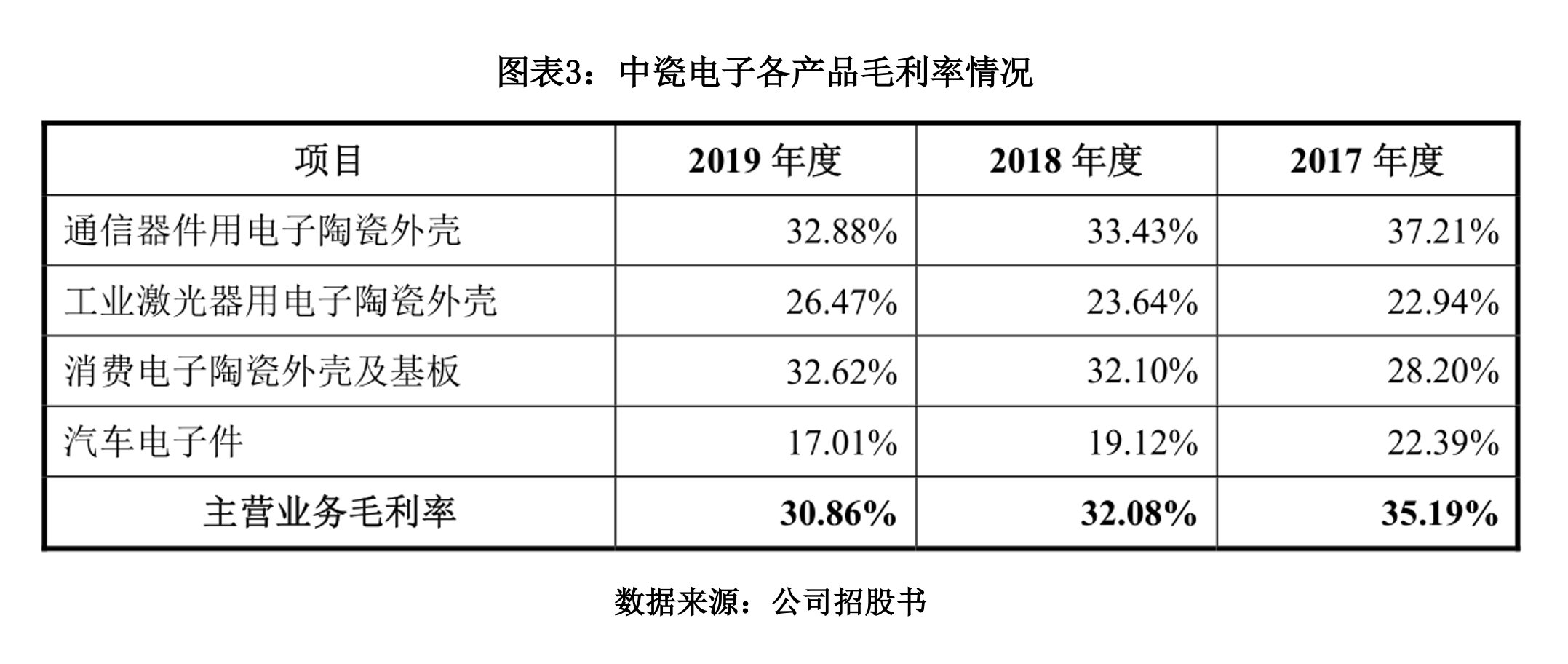

招股书显示,2017—2019年,中瓷电子综合毛利率分别为34.55%、31.27%、30.02%,呈持续下跌态势。其中,收入占比较大的通信器件用电子陶瓷外壳、汽车电子件等产品,毛利率均有不同程度的下滑。

从图表3可看到,2017—2019年,该公司的通信器件用电子陶瓷外壳、汽车电子件的毛利率跌幅均为5个百分点左右。其中,通信器件用电子陶瓷外壳毛利率从2017年的37.21%跌至2019年的32.88%,汽车电子件毛利率则从22.39%(2017年)跌至17.01%(2019年)。

一般而言,在售价稳定的前提下,影响毛利率的因素主要体现在生产成本方面。中瓷电子毛利率的下滑,或许与该公司不断上升的人工成本及原材料价格波动有关。

公司称,报告期各期末,公司员工人数分别为 173 人、181 人和 317 人,公司整体用工需求伴随生产经营规模的扩大相应增长。同时,受公司产销规模扩张及用工季节性特征的影响,公司还通过劳务外包的方式补充了工人数量,以保障生产经营正常开展。

人力资源成本具有一定刚性,且随着我国经济发展、工资水平的不断提升以及社会保障政策的完善,人力资源成本将呈上升趋势。若该公司不能通过技术进步、提高自动化水平等途径提高产品附加值和经营效率,以抵消人工成本的上升,则其盈利能力及经营业绩恐受不利影响。

同时,报告期内,中瓷电子原材料成本占主营业务成本的比重皆为70%以上,占比较大。招股书披露,虽公司经过多年的生产经营已经建立相对完善的供应商管理体系,但如未来原材料价格出现大幅波动,则可能造成公司经营业绩出现相应波动。

5月20日,就毛利率持续下滑、市场份额情况等问题,时代商学院向中瓷电子发函询问,截至发稿未收到回复。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com