时代热评 | 拳头业务市占率罕见下滑,视源股份增长拐点隐现

2019年视源股份营收增长大幅放缓,仅同比增长0.41%,结束了多年来快速增长的趋势。2020年一季度,受疫情影响,其营收、净利润分别同比下降22.15%和15.1%。视源股份的增长拐点是否已至?两大业务正面临什么样的变化?近期高管及股东频繁减持是否与此有关?

时代商学院研究员 陈鑫鑫

【事件概述】

5月18日,视源股份(002841.SZ)参加了2020年广东辖区上市公司投资者网上集体接待日活动。活动中投资者聚焦近期高管和股东减持、疫情的影响和调整、主营收入增长放缓等问题。

作为A股的科技白马股,视源股份业绩近年来高速增长,营收从2011年的11.6亿元提升至2019年的170.35亿元,净利润从0.52亿元提升至16.12亿元,当前市值已超500亿元。

然而,2019年视源股份营收增长大幅放缓,仅同比增长0.41%,结束了多年来快速增长的趋势。2020年一季度,受疫情影响,其营收、净利润分别同比下降22.15%和15.1%。

视源股份的增长拐点是否已至?两大业务正面临什么样的变化?近期高管及股东频繁减持是否与此有关?

【分析解读】

一、液晶主控板卡市占率倒退,天花板或现

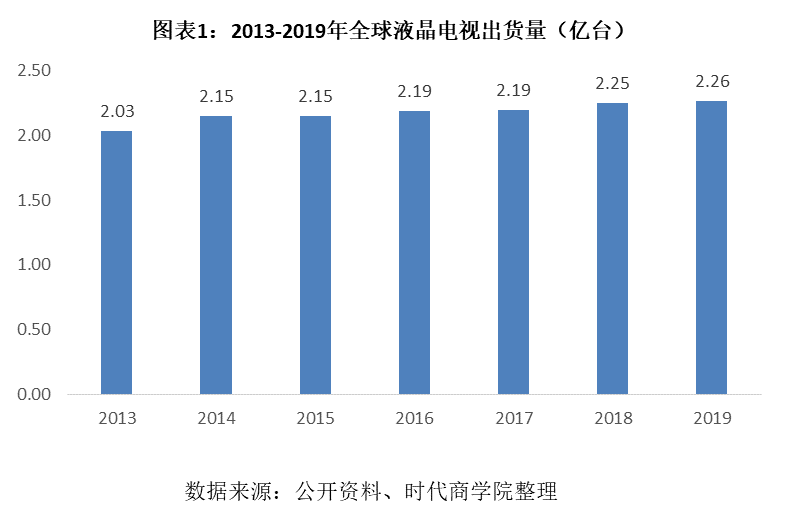

根据奥维云网数据,2019年全球液晶电视出货量约为22628.80万台,同比上涨0.59%。同期,视源股份实现“液晶显示主控板卡”销量7527.09万,却同比下降6.57%;市占率33.3%,同比减少2.6个百分点。无论是销量还是市占率皆罕见地出现下滑,结束了多年快速增长态势。

液晶显示主控板卡业务的天花板是否已至?

从市场空间来看,全球液晶电视出货量已连续多年低速增长,2013—2019年的复合增长率仅为1.8%,基本无法为视源股份液晶显示主控板卡业务增长提供动力。

资料显示,生产液晶显示主控板卡的企业有三类。一类是拥有完整产业链的大型品牌企业,此类企业实力雄厚且历史悠久,在行业兴起初期为了确保整机产品性能的稳定性与可靠性,自行建立了各种液晶显示产品零配件的生产线,实现产业一体化,以三星电子、LG电子为代表;第二类是为品牌厂商提供设计、生产服务的OEM、ODM厂商,随着液晶显示软硬件技术逐步发展成熟,部分液晶显示产品品牌企业逐步专注于品牌的运营与管理,开始把生产组装环节外包给OEM、ODM厂商,这类企业以富士康、纬创资通、冠捷科技等为代表;第三类是为第一类、第二类企业提供快速研发设计与生产服务的专业液晶显示主控板卡供应商,以视源股份、深圳市金锐显数码科技有限公司等为代表。

多年来,为降低生产成本和研发成本、加快新产品上市速度,液晶显示产品品牌厂商和OEM、ODM厂商纷纷加大了液晶显示主控板卡的外购比例。由此,以视源股份为代表的专业液晶显示主控板卡供应商市占率不断提高。

如图表2所示,2013—2018年,视源股份的液晶电视主控板卡市占率从14.7%提升至最高峰35.8%,居行业首位,年均增长4.22个百分点。当前,全球平均每3台液晶电视就有一台使用视源股份的液晶电视主控板卡,视源股份无疑已成为这个领域的隐形冠军。

但竞争才是行业的常态,当前视源股份的市占率已然达到较高水平,此时市占率的提升难度比此前更大。每个行业的集中度天花板各不相同,部分行业的龙头市占率可以提升到非常高的水平,但多数行业龙头市占率到达一定高度后,就难以提升,因为此时的竞争格局已然稳定,弱小的竞争者已然出局,剩余对手的竞争力并不弱。从视源股份2019年罕见出现市占率倒退来看,其液晶电视主控板卡或已到达市占率的天花板。

二、市场逐渐饱和,教育交互平板业务需求下滑

虽然液晶电视主控板卡市占率下滑,但视源股份的另一主力产品——交互智能平板却展现出强悍的竞争力,2019年教育市场交互智能平板的市占率逆势提升至46.18%,营业收入达69.42亿元,同比增长9.79%。

资料显示,2012—2019年,视源股份连续8年蝉联中国交互智能平板行业市占率桂冠,是行业标杆企业。据奥维云网报告统计,视源股份在教育市场交互智能平板2017年、2018年、2019年销售额市占率分别为35.5%、36.5%、46.2%。

年报显示,视源股份的交互智能平板主要应用于两个领域——教育和企业,当前以教育市场为主。2019年的交互智能平板销售收入中,教育市场实现销售收入61.44亿元,占比88.5%;企业市场实现销售收入7.98亿元,占比11.5%。但目前企业市场的增长明显快于教育市场,2019年企业市场销售收入增速23.3%,而教育市场仅为8.3%,较2018年33.4%的增速明显放缓。

这主要受教育市场需求不景气的影响。数据显示,2019年中国大陆教育交互平板产品市场销量同比下降12.88%,销售额同比下降21.46%。

教育市场的需求变化受政策影响显著。2014—2018年,我国推行了“全面改薄”工程(指通过对贫困地区的薄弱学校实施校园校舍建设和教学及生活设施设备购置,使农村义务教育薄弱学校教学和生活设施满足基本需要,消除“大班额”和“大通铺”现象)。受教育信息化政策推动,交互平板在教育市场的渗透率不断提升,正成为智慧教室的枢纽及入口,尤其在传统多媒体教室中普及率较高,设备安装率已接近80%。

而随着教育市场逐渐饱和以及全面改薄政策的收尾,交互平板等教育设备的需求也呈下降趋势,前景不明。

下降趋势在疫情的影响下被放大。根据洛图科技(RUNTO)发布的《中国大陆交互平板市场分析季度报告》,2020年第一季度中国大陆交互平板整体出货14.8万台,同比下降36.5%。 其中,教育交互平板出货10.2万台,同比下降46.3%,受停学影响明显。洛图科技预计2020年全年教育平板市场出货在83万台,同比下降32%。

而企业市场的增速虽然较快(2019年增长23.27%),但体量相对较小(占交互平板销售收入的11.5%),短期内能否带动整个交互平板业务继续增长依然存疑。

虽凭借较强的产品竞争力,视源股份在教育市场下滑的情况下仍逆势增长,但增长率也仅剩个位数(8.25%)。未来,随着需求的进一步减少,视源股份能否继续逆势增长尚待观察。近期高管及股东的频繁减持或与视源股份增长拐点隐现有关,投资者需警惕未来该公司两大业务皆出现倒退的风险。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其它公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com