健耕医药IPO观察:重度依赖单一产品,近六成营收来自美国

时代商学院研究员 郑一佐

5月11日,上交所官网披露,上海健耕医药科技股份有限公司(以下简称“健耕医药”)科创板上市申请获受理。

资料显示,健耕医药是器官移植领域医疗器械产品及服务提供商,主要提供移植术中器官保存、运输、评估及修复的设备,移植医用高值耗材,以及移植患者个体化精准诊断试剂,产品线覆盖器官移植术前、术中、术后全阶段。

报告期内,健耕医药近九成的业务收入来自移植器官保存及修复产品,产品结构较为单一,并且主营产品的原材料和委托生产单位主要来自境外公司。同时,健耕医药近六成的营业收入来自美国地区,且其LifePort肝脏灌注运转箱及配套耗材产品目前正处于申请美国FDA认证的临床阶段,本次疫情将可能导致该产品的注册进程推迟,对境外持续经营带来不利影响。

【企业档案】

健耕医药成立于2003年3月,注册地址位于上海市闵行区。自然人吴云林直接和间接合计控制健耕医药36.09%的股份,为该公司控股股东及实际控制人。

资料显示,吴云林于1971年10月出生,上海中医药大学本科学历,复旦大学-华盛顿圣路易斯大学奥林商学院EMBA,曾任上海龙华医院外科医师、香港藤泽药品有限公司区域经理;2004—2014年任健耕有限(健耕医药前身)董事长、总经理;2014年12月至今任健耕医药董事长、总经理。

自成立至2010年,健耕医药以移植领域医疗器械销售业务为主;2010年,健耕医药成立研发部门后,一直从事器官移植领域的医疗技术创新和产品研制;2016年,健耕医药完成对子公司LSI(Lifeline Scientific, Inc.)的收购,整合了移植器官保存及修复产品线;收购完成后,健耕医药建立了覆盖器官移植领域术前诊断、术中器官保存及修复,以及术后排斥反应及免疫抑制剂药物浓度监测的产品线。

招股书披露,目前,健耕医药境内无业务相近的公司,在世界范围内,其主要竞争对手包括美国的Waters Medical System、TransMedics、CareDx,荷兰的Organ Assist和英国的OrganOx。

此次IPO健耕医药拟融资11.4亿元,其中计划用于器官移植创新研发平台项目3.6亿元、收购上海耘沃31.33%的股权3.3亿元,剩余4.5亿元用于创新与发展储备资金。

健耕医药IPO基本信息如图表1所示。

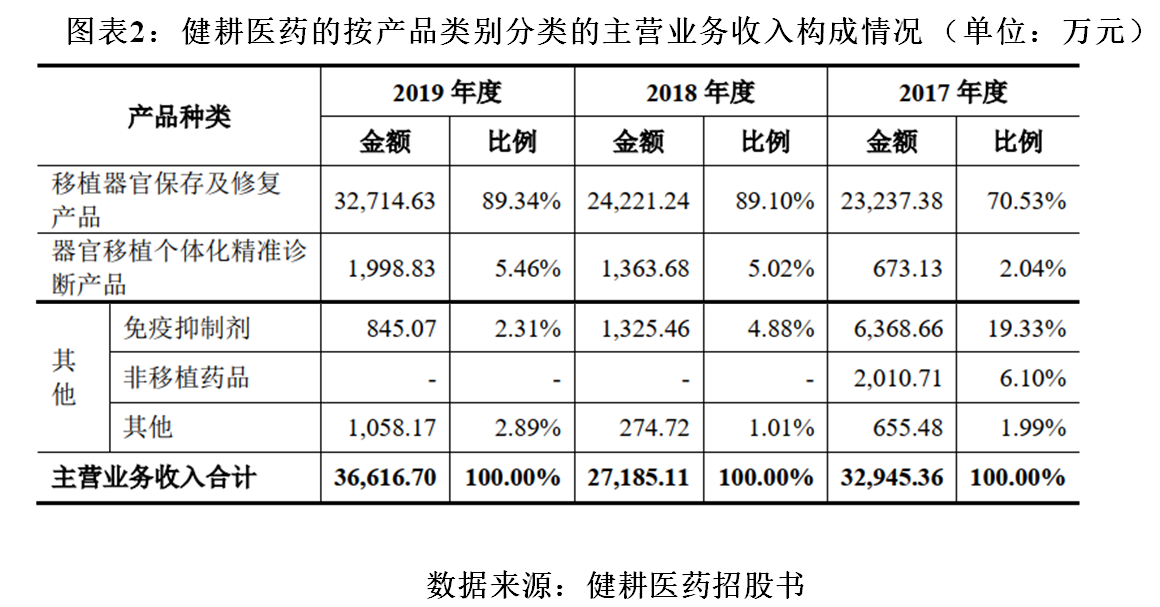

一、产品结构单一

如图表2所示,健耕医药的主营业务收入主要来自移植器官保存及修复产品、器官移植个体化精准诊断产品、免疫抑制剂代理的销售等。其中以移植器官保存及修复产品为主,2019年该业务收入占比达89.34%。

值得注意的是,2017—2019年,健耕医药的免疫抑制剂产品收入分别为6368.66万元、1325.46万元和845.07万元,占主营收入的比例分别为19.33%、4.88%和2.31%,销售收入和销售占比均出现下滑。类似地,2017年,健耕医药的非移植药品实现销售收入2010.71万元,而2018年和2019年的销售收入却为零。

招股书中,健耕医药表示,自2008年开始,该公司即成为浙江海正药业股份有限公司免疫抑制剂他克莫司胶囊(福美欣)、吗替麦考酚酯胶囊(素能)的全国总代理。因此,2017年度,上述免疫抑制剂代理销售形成的主营业务收入较高。而2017年末,受“两票制”影响,健耕医药上述代理业务转变为推广服务与代理相结合的业务模式,因此,2018年免疫抑制剂代理销售形成的主营业务收入下降。

同时,2017年健耕医药存在非移植药品代理业务,但由于该业务毛利率较低,对应主营业务成本较高,因此,2018年,该公司为集中主业,终止了非移植药品的购销业务。

不难看出,目前,健耕医药产品结构较为单一,核心产品为LifePort肾脏灌注运转箱及其配套医用高值耗材。如果该产品生产或销售出现较大问题,或其他影响该产品销售的事项发生,健耕医药的经营业绩恐遭较大不利影响。

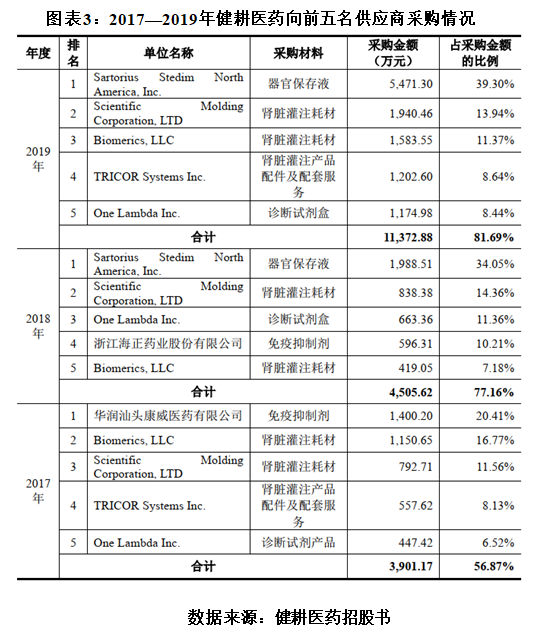

二、向前五大供应商采购占比超八成

如图表3所示,2017—2019年,健耕医药向前五大供应商的采购占比分别为56.87%、77.16%、81.69%,三年间占比提升近25个百分点。其中,2019年,健耕医药的器官保存液、肾脏灌注耗材、诊断试剂盒等原材料的供应商均来自境外公司。

招股书显示,健耕医药的生产模式主要分为自产与委外生产两种模式。其中,自产产品主要为免疫诊断试剂及分子诊断试剂等体外诊断试剂产品,由上海云泽生物科技有限公司(健耕医药全资子公司)生产;委外生产的医疗器械为肾脏灌注运转箱及其配套耗材等标准化产品,主要在美国制造。

这也意味着,健耕医药主营的移植器官保存及修复产品的原材料和加工单位均主要来自境外公司。未来,若境外供应商因意外事件出现停产、经营困难、交付能力下降或出现合作分歧等情形,健耕医药的正常经营和盈利能力将受影响。

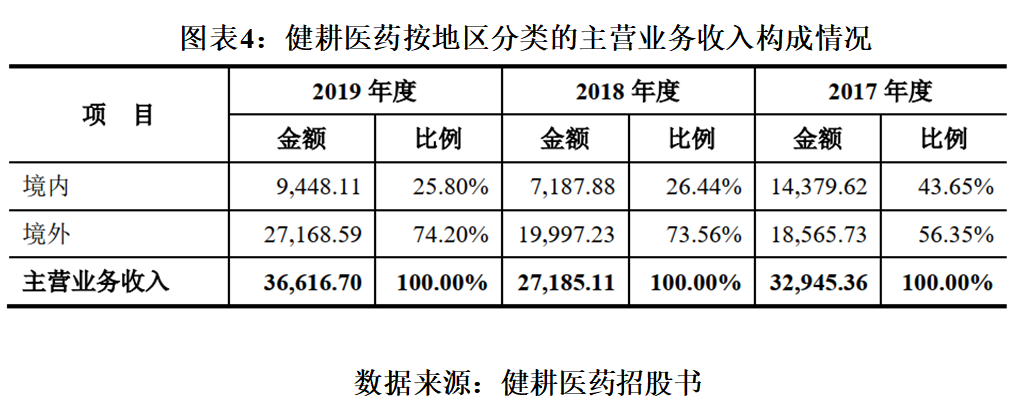

三、近六成收入来自美国

如图表4所示,2017—2019年,健耕医药主营业务收入中境外的收入占比分别达56.35%、73.56%和74.2%。招股书披露,2019年度,该公司主营业务收入中境内占比25.8%,境外占比74.2%,其中美国占比59.41%。

若未来各地法律法规或政策产生变化而健耕医药未能及时作出相应调整,导致该公司不再符合相应法规政策的要求,其在海外的经营将受不利影响。

此外,2020年,新冠肺炎疫情逐步在欧洲、美洲等全球各地暴发。如果欧美的新冠肺炎疫情短期内得不到有效控制,健耕医药的境外经营将持续受到较大不利影响。

目前,健耕医药的LifePort肝脏灌注运转箱及配套耗材产品正处于申请美国FDA认证的临床阶段,本次疫情将可能导致该产品的注册进程推迟。同时,健耕医药也面临新产品注册失败风险。

招股书显示,健耕医药LifePort肝脏灌注运转箱及其配套产品、MPA酶法检测试剂、伏立康唑、泊沙康唑等抗侵袭性真菌感染药物系列TDM试剂等产品目前处于或即将进入临床注册阶段,未来产品的全球销售需要经过美国FDA、中国NMPA或欧盟CE等注册或认证。

由于医疗器械注册主管部门对新产品的鉴定十分严格,各个国家注册和监管法规也处于不断调整过程中,不排除未来个别产品不能及时完成注册或认证的可能性,对该公司业务计划的实施可能产生不利影响。

另外,新产品取得产品注册证的周期较长,从而可能导致健耕医药新产品上市时间晚于预期,或无法取得注册证,如在此期间同类产品进入市场,则可能使健耕医药未来的生产经营不及预期。

就上述相关问题,5月14日,时代商学院向健耕医药发函询问,但截至发稿该公司仍未回复。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com