海优新材IPO观察:经营性现金流净额连年为负,毛利率大幅低于同行

时代商学院研究员 郑一佐

5月15日,上交所官网披露,上海海优威新材料股份有限公司(以下简称“海优新材”)科创板上市申请获受理。

资料显示,自成立以来,海优新材一直从事特种高分子薄膜的研发、生产和销售,主要客户包括天合光能、晶科能源、韩华新能源等。

报告期内,海优新材下游客户付款周期较长,而上游原材料EVA树脂采购付款周期较短,使得营运资金占用规模较高,近三年该公司经营活动产生的现金流量净额(以下简称“经营性现金流净额”)连续为负。同时,海优新材的产品结构较为单一,受光伏行业整体景气指数影响较大,报告期内该公司主营业务毛利率一直处于行业较低水平。

【企业档案】

海优新材成立于2005年9月,注册地址位于上海自贸区。自然人李民、李晓昱夫妻直接和间接合计控制海优新材50.7%的股份,共同为该公司控股股东及实际控制人。

高分子薄膜材料是以有机高分子聚合物为材料制成的薄膜,可广泛应用于太阳能光伏组件封装、建材、电子、交通、食品、医疗、大消费等多个下游行业,具有广阔及良好的市场前景。

在光伏产业中,上游包括单/多晶硅的冶炼、铸锭/拉棒、切片等环节,中游包括太阳能电池生产、光伏发电组件封装等环节,下游包括光伏应用系统的安装及服务等。从产业链上看,海优新材处于光伏产业链的中游位置,生产用于光伏组件封装的关键材料。

封装胶膜可对太阳能电池片起保护作用,使光伏组件在运作过程中不受外部环境影响,从而延长光伏组件的使用寿命。报告期内,海优新材的产品主要为光伏封装用胶膜,产品结构以EVA、POE胶膜等封装胶膜为主,包括透明EVA胶膜、白色增效EVA胶膜、POE胶膜及其他高分子胶膜等。

此次IPO海优新材拟融资6亿元,其中计划用于年产1.7亿平方米高分子特种膜技术改造项目3.45亿元,剩余2.55亿元用于补充流动资金及偿还银行贷款。

海优新材IPO基本信息如图表1所示。

一、经营性现金流净额连续三年为负

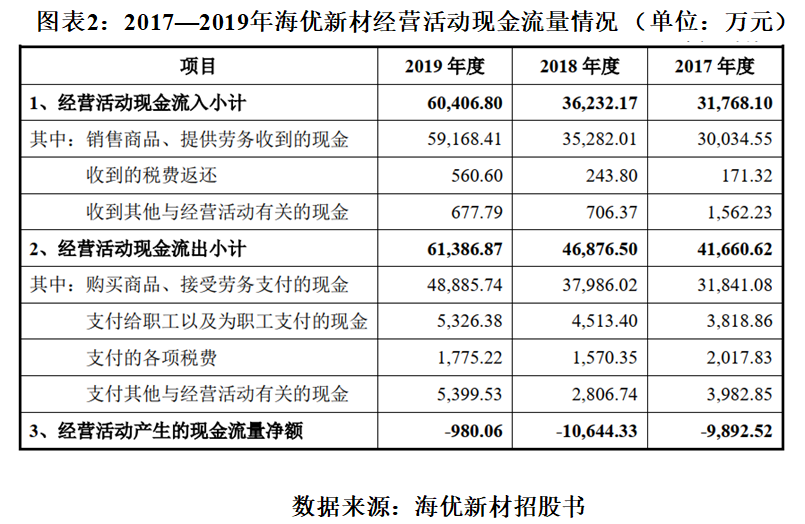

招股书显示,2017—2019年,海优新材营业收入分别为6.44亿元、7.15亿元和10.63亿元,增长较快;归母净利润分别为3532.66万元、2761.6万元和6688.05万元,呈现一定的波动性。而更不稳定的是海优新材的现金流,近三年该公司经营性现金流净额连续为负。

如图表2所示,2017—2019年,海优新材经营性现金流净额分别为-9892.52万元、-10644.33万元和-980.06万元,分别低于同期净利润13361.75万元、13395.29万元和7668.11万元,差异显著。

海优新材表示,该公司经营性现金流净额与净利润间存在较大差异,一方面由于公司所处行业特点,下游组件客户付款周期较长,而公司原材料EVA树脂采购付款周期较短,使得营运资金占用规模较高;另一方面,报告期内公司营业收入增长较快,进一步增加了对营运资金的占用。

从海优新材所处行业特点看,其下游组件客户确实存在一定的付款周期。光伏胶膜行业客户主要为大型光伏组件企业,产品销售回款周期较长,而海优新材的供应商主要为大宗化工原料厂商,采购付款结算账期较短,行业具有营运资金占用较大的特点。

由此可见,如果海优新材客户的款项支付情况出现负面变化,或海优新材筹资能力下降,可能导致该公司存在营运资金不足的风险。并且,随着该公司经营规模不断扩大,对营运资金需求日益增加,如果经营性现金流净额持续低于净利润,该公司流动性风险将攀升。

近几年,海优新材的资产负债率不断攀升并高于同行平均水平。招股书显示,报告期内,海优新材资产负债率分别为40.45%、44.71%和47.92%,而同期可比公司的资产负债率均值分别为30.4%、34.6%和42.48%。

对此,海优新材表示,资产负债率上升主要系随着经营规模扩大,各期末应付账款、短期借款、其他流动负债、长期应付款等负债金额增加所致;公司资产负债率低于50%,不存在重大偿债风险。

事实上,与同行相比,海优新材的偿债能力处于同行较低水平。招股书显示,2017—2019年末,海优新材流动比率分别为2.16、1.81和1.74,速动比率分别为1.94、1.55和1.55,而同期可比公司的流动比率均值分别为3.66、2.86和3.39,速动比率均值分别为3.18、2.37和2.86,显著高于海优新材。

二、产品结构单一

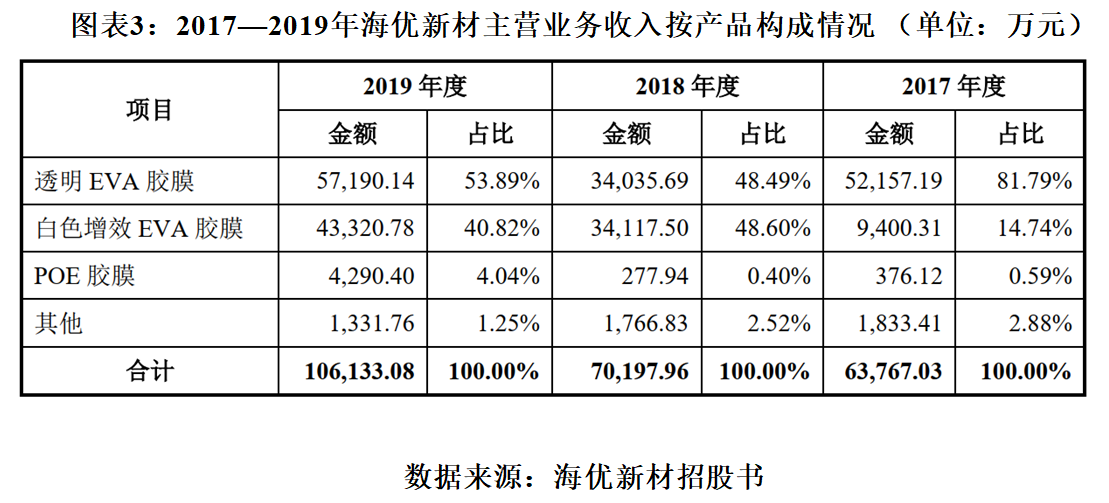

目前,海优新材的产品结构较为单一,薄膜产品主要应用于光伏封装行业,因此该公司的发展受光伏行业整体景气指数影响较大。

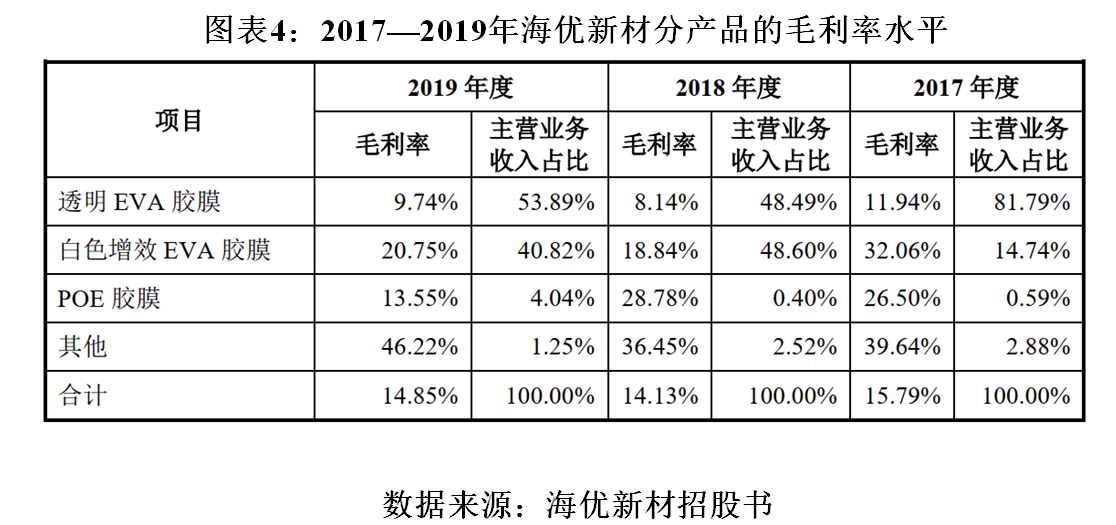

从主营业务收入的产品构成情况看,如图表3所示,2017—2019年,海优新材透明EVA(聚乙烯-聚醋酸乙烯酯共聚物的简称)胶膜和白色增效EVA胶膜产品收入合计占比均超90%,这表明海优新材对EVA胶膜产品较为依赖。然而,报告期内,海优新材EVA胶膜的毛利率水平并不稳定。

如图表4所示,2017—2019年,海优新材透明EVA胶膜毛利率分别为11.94%、8.14%和9.74%,2019年较2017年下滑2.2个百分点;同期白色增效EVA胶膜毛利率分别为32.06%、18.84%和20.75%,2019年较2017年大幅下滑9.31个百分点。

招股书披露,2018年,海优新材透明EVA胶膜毛利率下降原因主要系生产成本上升,同时因光伏5•31新政导致的行业调整,产品售价提升有限,未能完全转嫁上升的成本,使得透明EVA胶膜毛利率下降。同样,2018年,受光伏行业5•31新政影响,该公司白色增效EVA胶膜单价也进行了下调,使得毛利率随之下降。

EVA树脂为EVA胶膜的主要原料,是石化产品之一,受原油价格及国际形势所影响,其价格存在一定波动。未来如果EVA树脂价格剧烈波动,海优新材无法完全实现相应成本向行业下游的转嫁,快速增长的原料价格将会导致该公司毛利率相对下降。

综合来看,2017—2019年,海优新材主营业务毛利率分别为15.79%、14.13%和14.85%,而同期可比公司均值分别为16.7%、15.8%和18.75%,2019年高于海优新材3.9个百分点。若未来行业竞争加剧、海优新材未能及时推出新的技术领先产品有效参与市场竞争,该公司毛利率将存在波动加剧的风险,进而对盈利能力造成负面影响。

除此之外,光伏产业的成本较高,在行业发展初期,政府通过扶持及补贴等方式进行培育引导,使其发电成本大幅下降,市场竞争力大幅提高,商业化条件不断成熟。而随着行业的快速发展与技术进步,为防止出现过度补贴或激励,阻碍行业进步和市场优胜劣汰,补贴政策也在逐步“退坡”。

若未来下游行业受产业政策、市场需求等因素影响,使得对于光伏封装胶膜的需求下降,将可能对海优新材的经营业绩产生一定不利影响。

就上述相关问题,5月18日,时代商学院向海优新材发函询问,但截至发稿该公司仍未回复。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com