2019上市银行业绩盘点:净利增速创新高,股份行领跑中间业务

时代商学院 孙华秋 雷小艳 杨晨

2019年,中国银行业内外部面临着较大的挑战。

一方面,国内宏观经济下行和国际贸易摩擦增多,众多中小微企业经营承压,银行信用风险增加;另一方面,不良贷款认定口径趋严,银行处理不良资产压力增大。但中国银行业积极应对市场形势变化,坚持服务实体经济的宗旨,业绩表现依然亮眼。

我们从资产规模、营业收入、归母净利润、净息差、净资产收益率、不良率、拨备覆盖率等多个维度,解读2019年A股上市银行的成绩与不足,并以此管窥中国银行业乃至中国经济的发展脉动。

以下为本报告的第一部分:A股上市银行业绩综述。

经历了2017-2018年的金融去杠杆,2019年银行业在贸易战背景下,迎来了监管层对金融领域加大开放力度,以及加强支持小微企业力度的政策加码。无论是金融去杠杆后影响,还是国际贸易冲突下对流动性影响,都会给行业整体带来变化。

首先,银行作为从事资金融通的金融机构,其经营的基础规模既是实现盈利的筹码,也决定风控的难度系数,还是观测经济运行状况的重要指标。我们将选取资产总额作为核心指标,贷款总额、存款总额作为参考指标,依此分析商业银行的经营规模。

其次,货币乘数是创造信贷规模的关键。银行的运营规模只是实现盈利的基础前提,真正的经营状况仍需落实到营收、净利润、净息差、中间业务占比、ROE这些盈利考核指标上,其中净利润、净息差、ROE是盈利能力的关键指标。

再次,风控是银行业经营的一道生死防线。无论是不良贷款率、关注贷款率、逾期贷款率、不良贷款偏离度等直接反映资产质量、不良认定的指标,还是拨备覆盖率、资本充足率等反映风险防御能力的指标,都在阐述一个事情,就是资产负债表能继续稳健运转。从这个角度出发,我们重点跟踪不良贷款率、逾期贷款率、不良偏离度、拨备覆盖率。

通过对上述关键指标的分析比较,我们发现,2019年36家A股上市银行整体规模较2018年稳健增长,虽股份行、城商行、农商行在规模增速上居前,但国有六大行绝对的规模优势格局依然未变。

不过,其他三大类银行在一些关键指标上取得的突破,同样不可忽视。如城商行超20%贷款增速有力推动归母净利润稳健增长,加权ROE高居首位;城商行资产质量整体状况好于股份行,成为在业务规模扩张、盈利扩张等方面最有潜力的板块。

1.规模

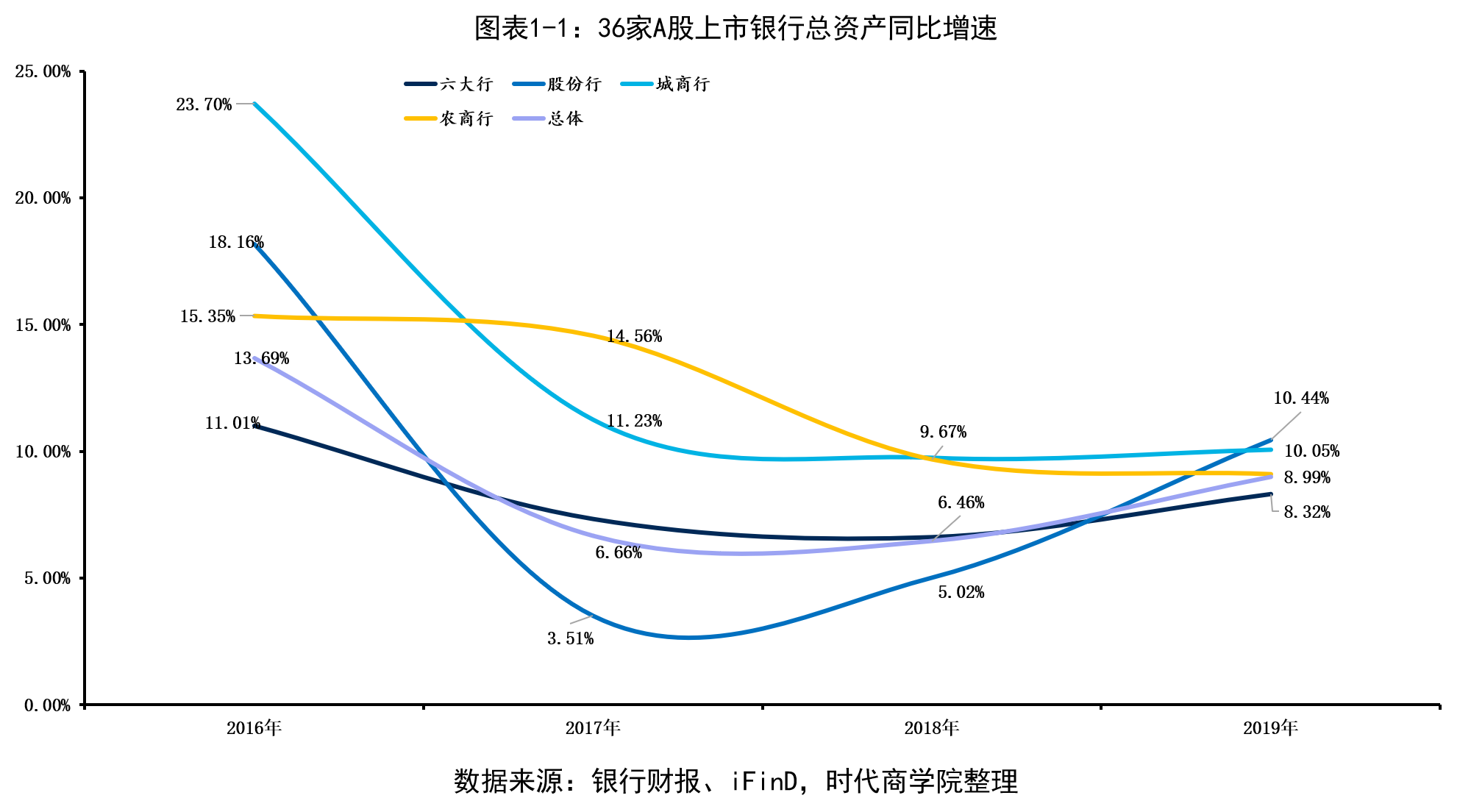

从资产总额看,2019年A股上市银行整体总资产规模约188.05万亿元,同比增长8.99%。相较2016年(13.69%),A股上市银行资产总额增速已明显放缓,但相对2017年、2018年(6.66%、6.46%)仍有提升。

从四大类银行看,六大行、股份行、城商行、农商行同比增速分别为8.32%、10.44%、10.05%、8.99%。股份行提升最快,增速从2017年的3.51%增至2019年的10.44%。

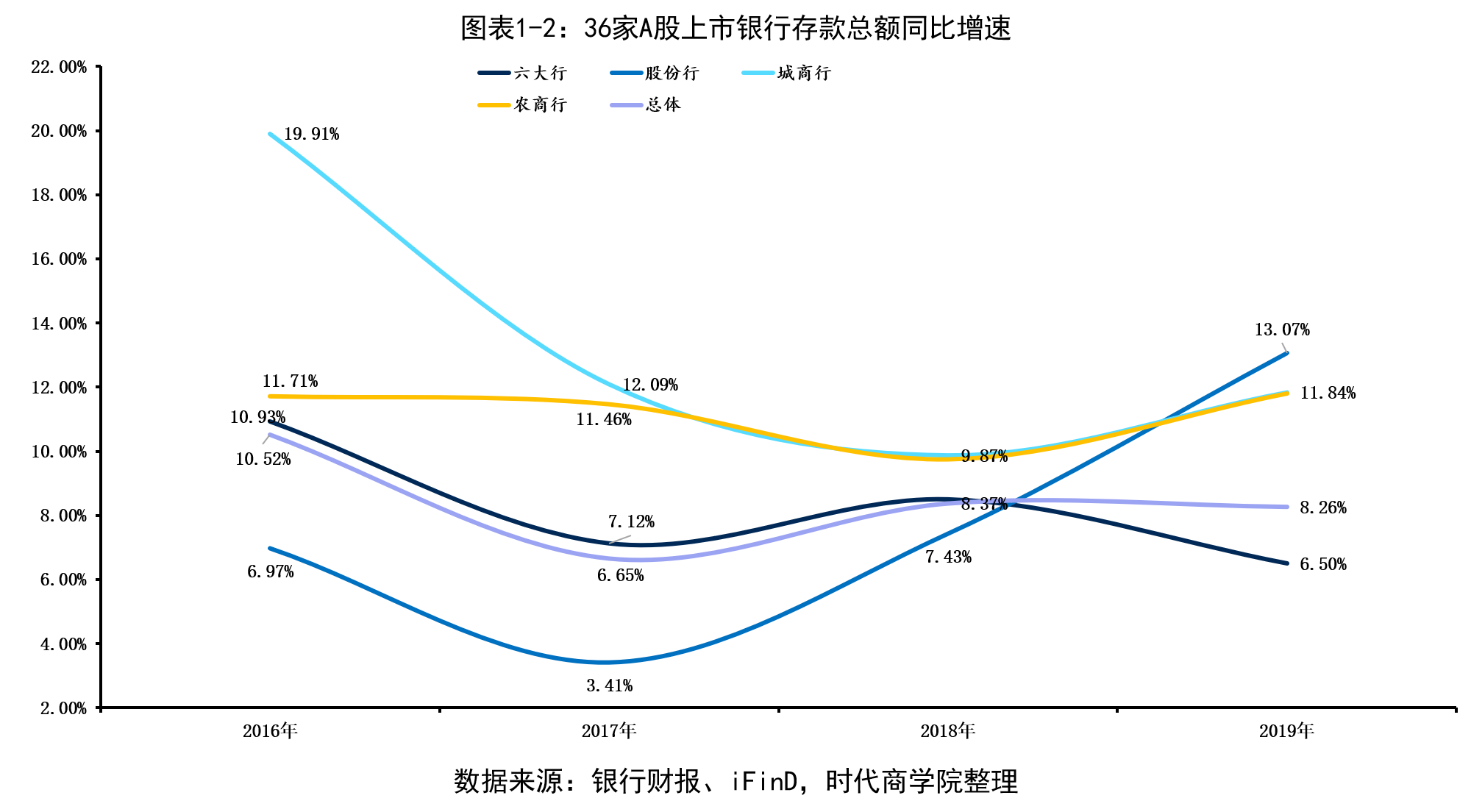

从存款总额看,大行占据规模优势,股份行、城商行、农商行在增速上发力。

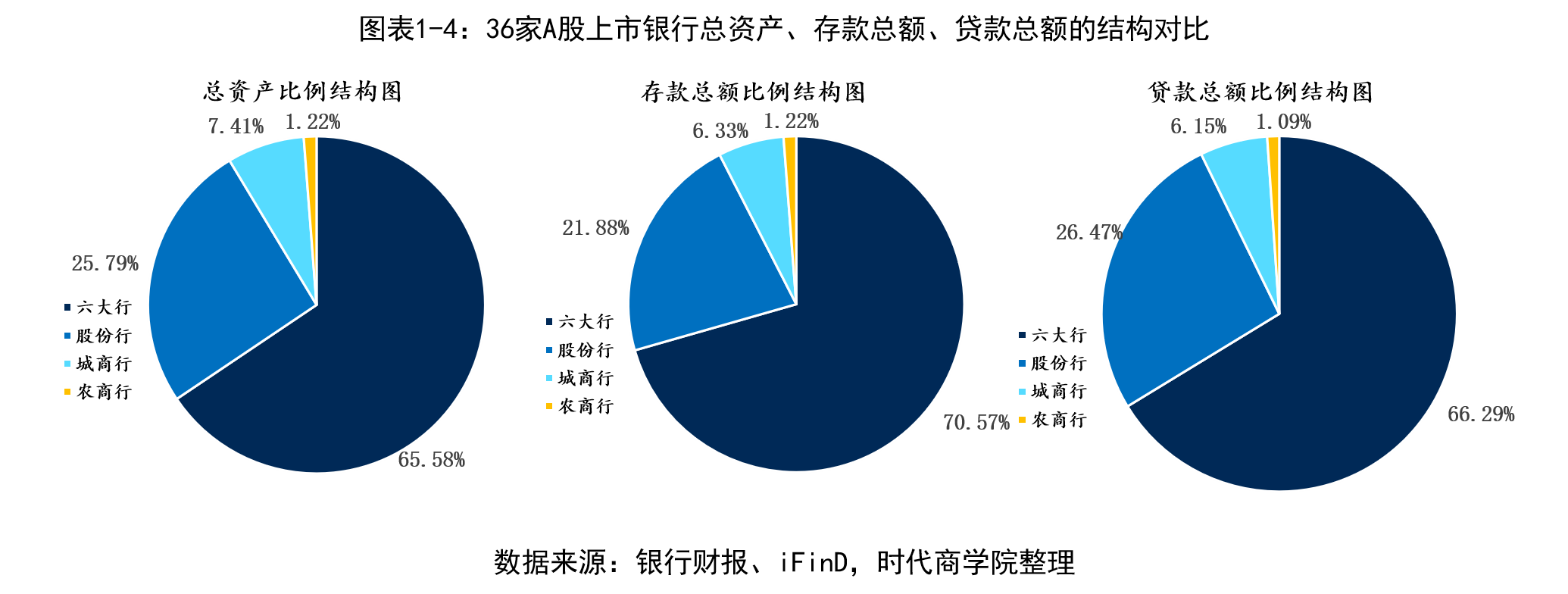

2019年,36家A股上市银行存款总额约为128.42万亿元,六大行、股份行、城商行、农商行分别为90.63万亿元、28.10万亿元、8.13万亿元、1.56万亿元,占比分别为70.57%、21.88%、6.33%、1.22%。

从同比增速看,四大类银行中,股份行增速最高,由2017年的3.4%跃升到2019年的13.07%,从数据端反映了股份行在吸纳存款上相对发力,毕竟老百姓都喜欢安全有收益又有服务的银行存钱,股份的竞争优势凸显于此。城商行、农商行分别为11.84%,11.79%;国有大行由于基数较大,存款总额增速相对较低,仅为6.5%。

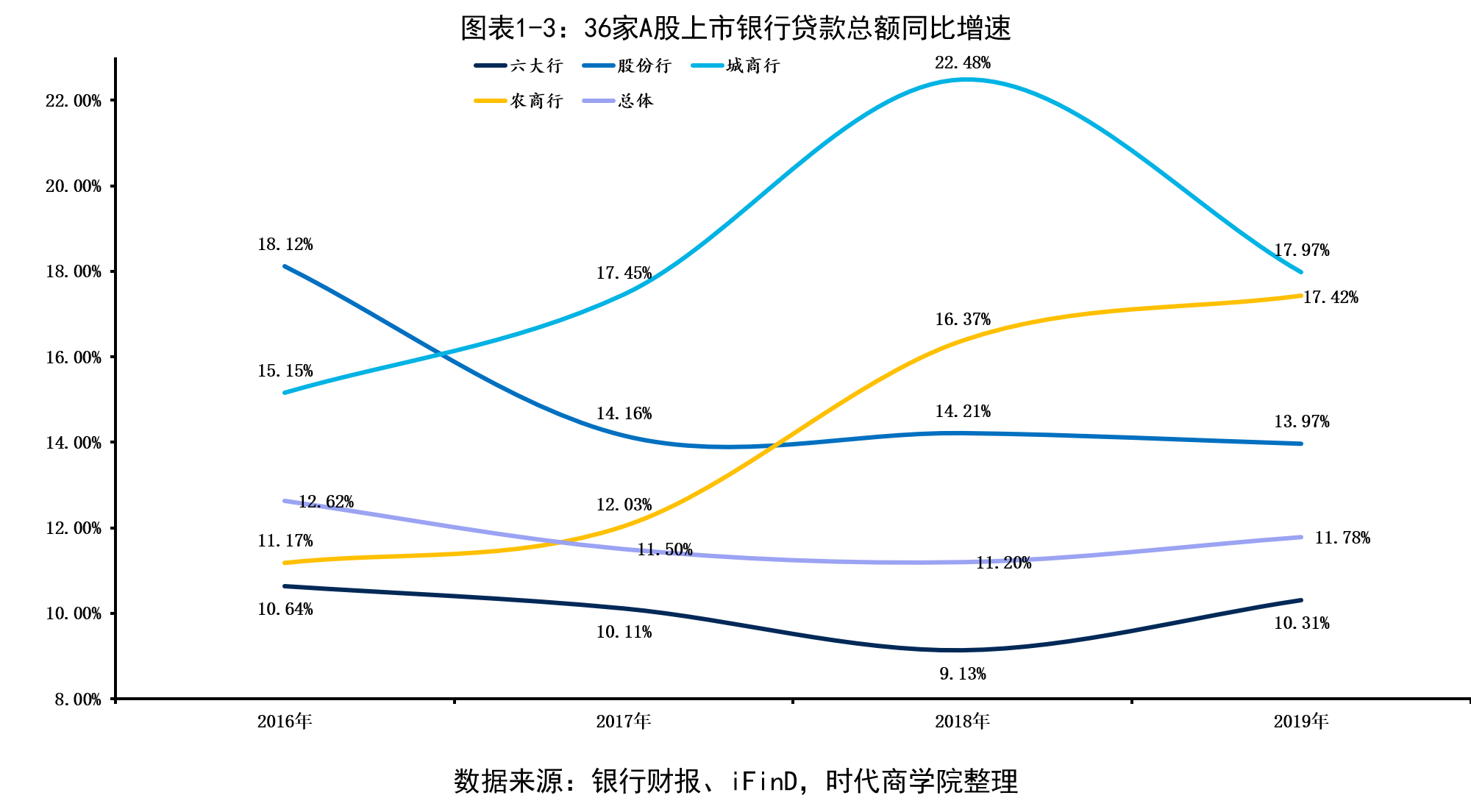

从贷款总额看, 2019年,36家A股上市银行贷款总额为103.23万亿元,同比增速为11.78%。其中,六大行、股份行、城商行、农商行贷款总额分别为68.43万亿元、27.33万亿元、6.35万亿元、1.12万亿元,占比分别为66.29%、26.47%、6.15%、1.09%。

从同比增速看,城商行、农商行增速最快,分别为17.97%、17.42%,股份行次之,为13.97%,国有大行则处于垫底位置,为10.31%。

从占比看,无论是总资产、存款总额,还是贷款总额,国有六大行均占据了65%以上的份额,股份行占据21%以上的份额,城商行占有6%以上份额,农商行的份额则维持在1%左右。

综上所述,2019年A股上市银行整体规模较2018年稳健增长,虽股份行、城商行、农商行在规模增速居前,但国有六大行绝对的规模优势格局依然未变。这一行业特征将在中长期维持不变,尤其四大类银行总资产增速有趋同迹象的节奏下,短期内稳定的市场格局难以打破。另外,股份行吸收存款增速较快,而城商行、农商行的贷款发放力度近两年有明显提升。

2.经营业绩与盈利能力

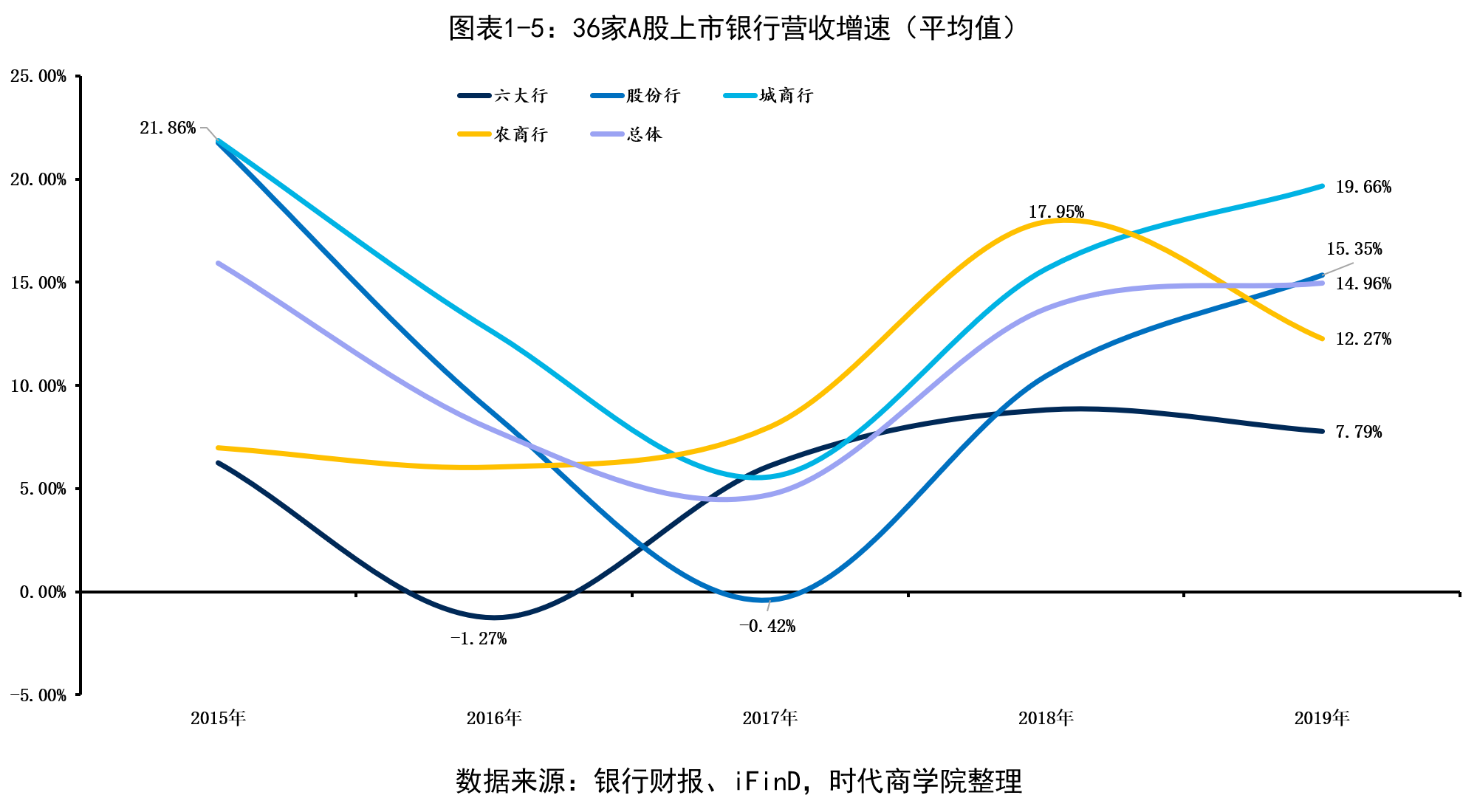

(1)营业收入:城商行增速居首

2019年A股上市银行营收总额为5.05万亿元,同比增长10.21%。其中,六大行、股份行、城商行、农商行营收总额分别为3.25万亿元、1.41万亿元、3306.18亿元、607.97亿元。

同比增速方面,城商行增速高达18.75%,连续多年高于其他三类银行,股份行为14.01%,农商行、国有大行营收增速均在8%左右。

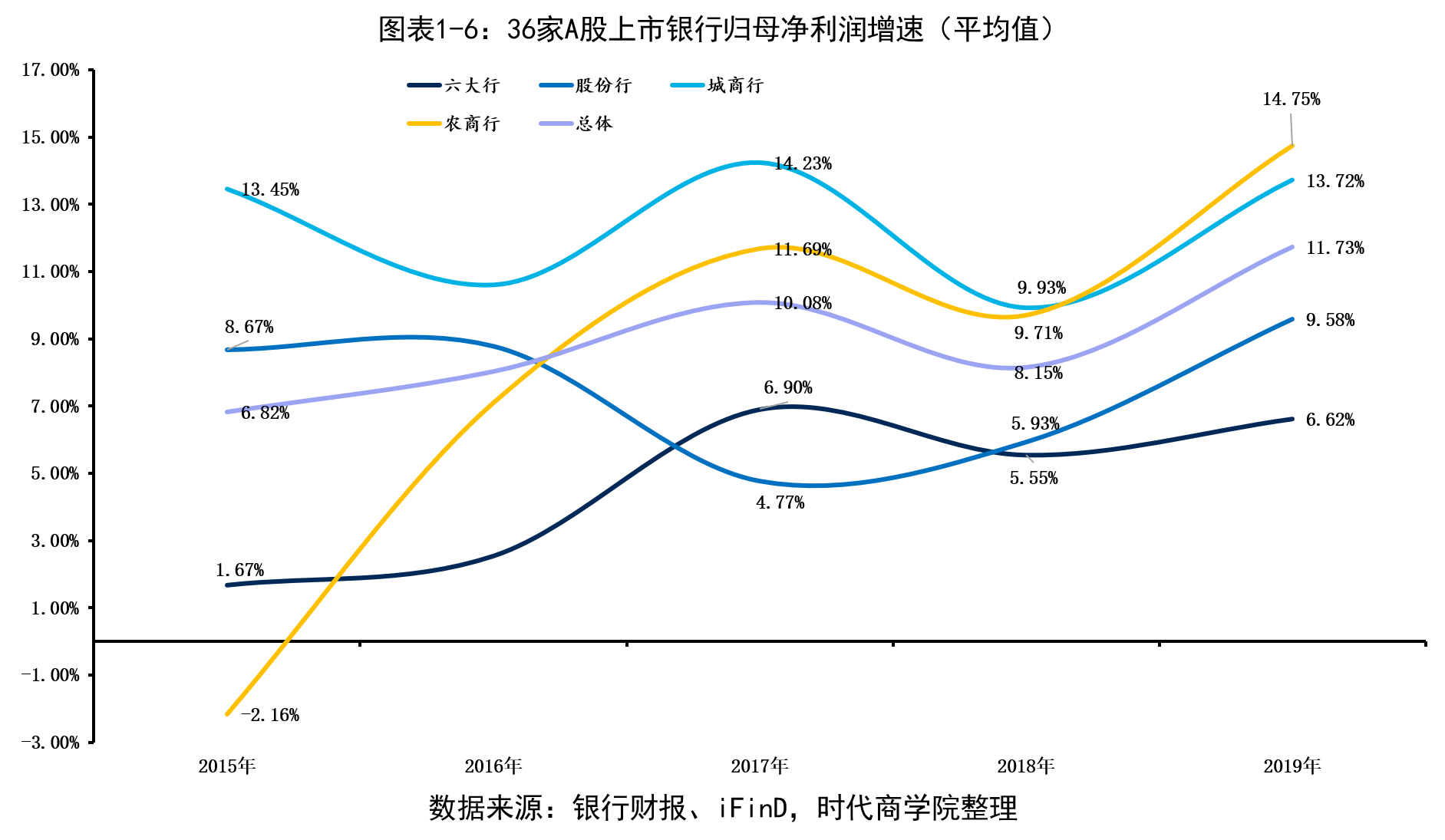

(2)归母净利润:整体增速近四年最高

2019年,36家A股上市银行实现归母净利润1.67万亿元,同比增速整体均值为11.73%,为近四年最高水平。其中,六大行、股份行、城商行、农商行合计归母净利润分别为1.12万亿元、4198.59亿元、1162.77亿元、199.17亿元,增速均值分别为6.62%、9.58%、13.72%、14.75%,均较2018年增速有所提升。

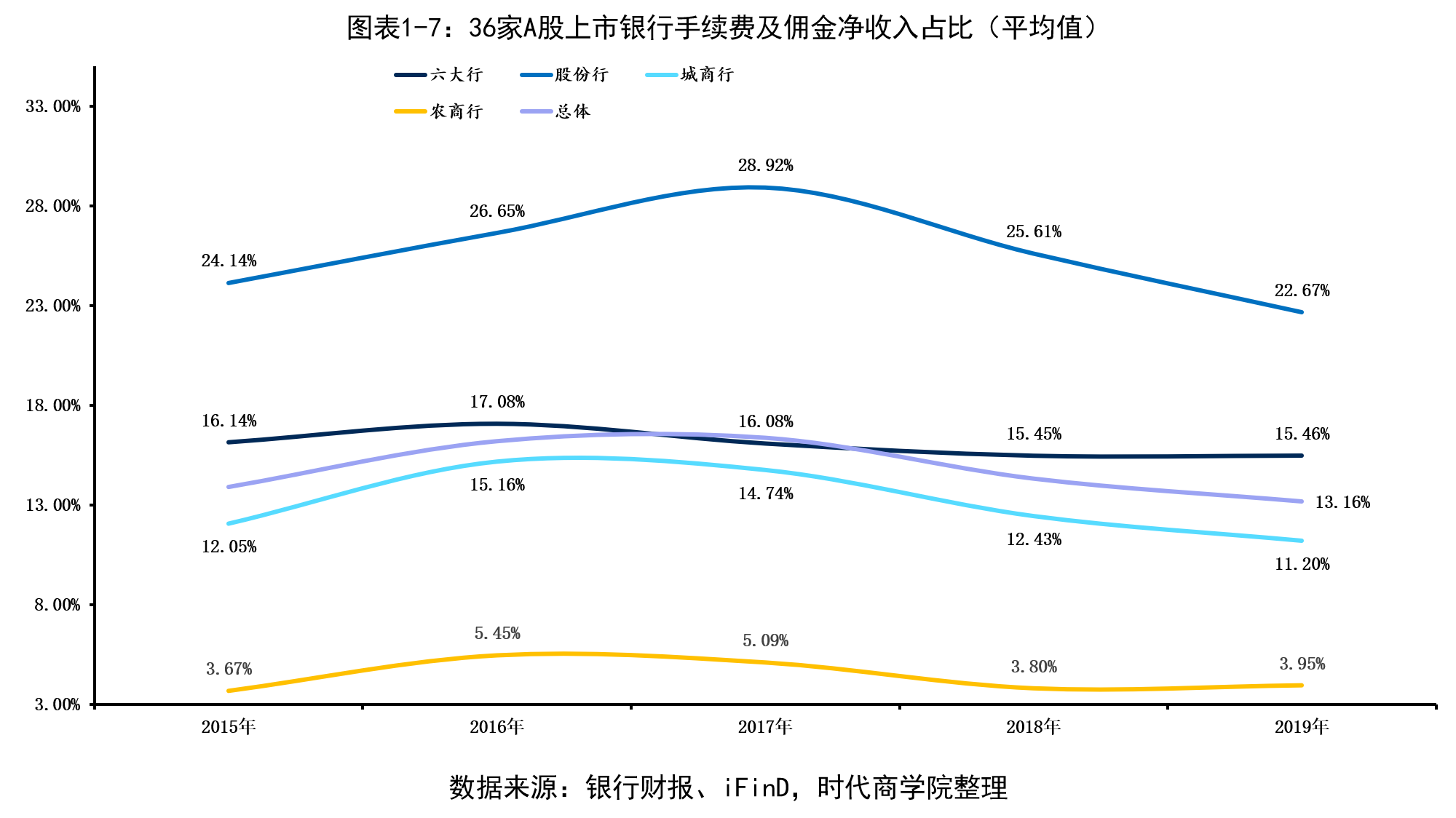

(3)中间业务:股份行领跑

中间业务发展状况跟踪指标主要为手续费及佣金净收入占营业收入的比重。

2019年,六大行、股份行、城商行、农商行这一比重均值分别为15.46%、22.67%、11.2%、3.95%。可见,股份行中间业务发展遥遥领先,国有六大行次之,城商行、农商行则相对滞后。近五年来,农商行这一比重在3.6%—5.45%之间,股份行在22.6%—28.9%之间,六大行、城商行波则在11%—17%之间,分化比较明显。

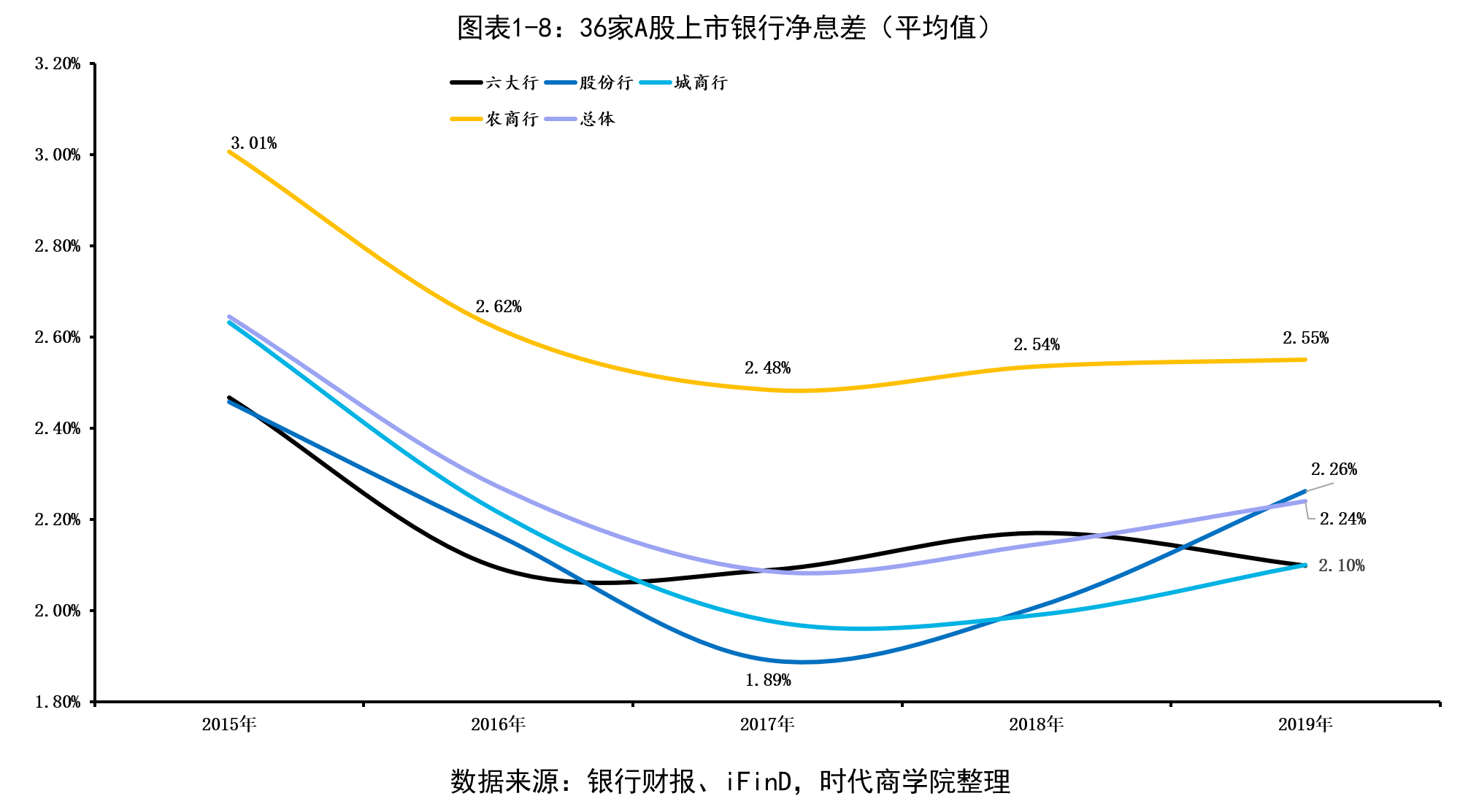

(4)净息差:农商行稳定在2.5%以上

2019年,A股上市银行整体净息差为2.24%,较2018年增加0.09个百分点。其中,农商行维持高息差状态,2019年为2.55%,2018年为2.54%,稳定在2.5%以上;六大行、城商行2018年净息差分别为2.17%、1.99%,2019年均为2.1%;股份行净息差则从2017年的1.89%快速攀至2019年的2.26%。

(5)ROE:整体趋降,城商行最高

从加权ROE历史走势比较,城商行、农商行分别以最高、最低划出上市银行加权ROE区间上、下限,2019年分别为13.22%、10.69%,六大行以12.36%与上市银行整体水平相差无几,股份行以12.58%稍高于整体水平。

综上,2019年A股上市银行整体盈利状况相对2018年有明显改善,净息差提高、贷款维持两位数增长、总资产规模增加保证了整体归母净利润的稳健增长。

在整体净息差扩大的2019年,城商行超20%贷款增速有力推动归母净利润稳健增长,加权ROE高居首位;股份行发挥中间业务优势,归母净利润和ROE在四大类型中位列前二。

3.资产质量与风险抵御能力

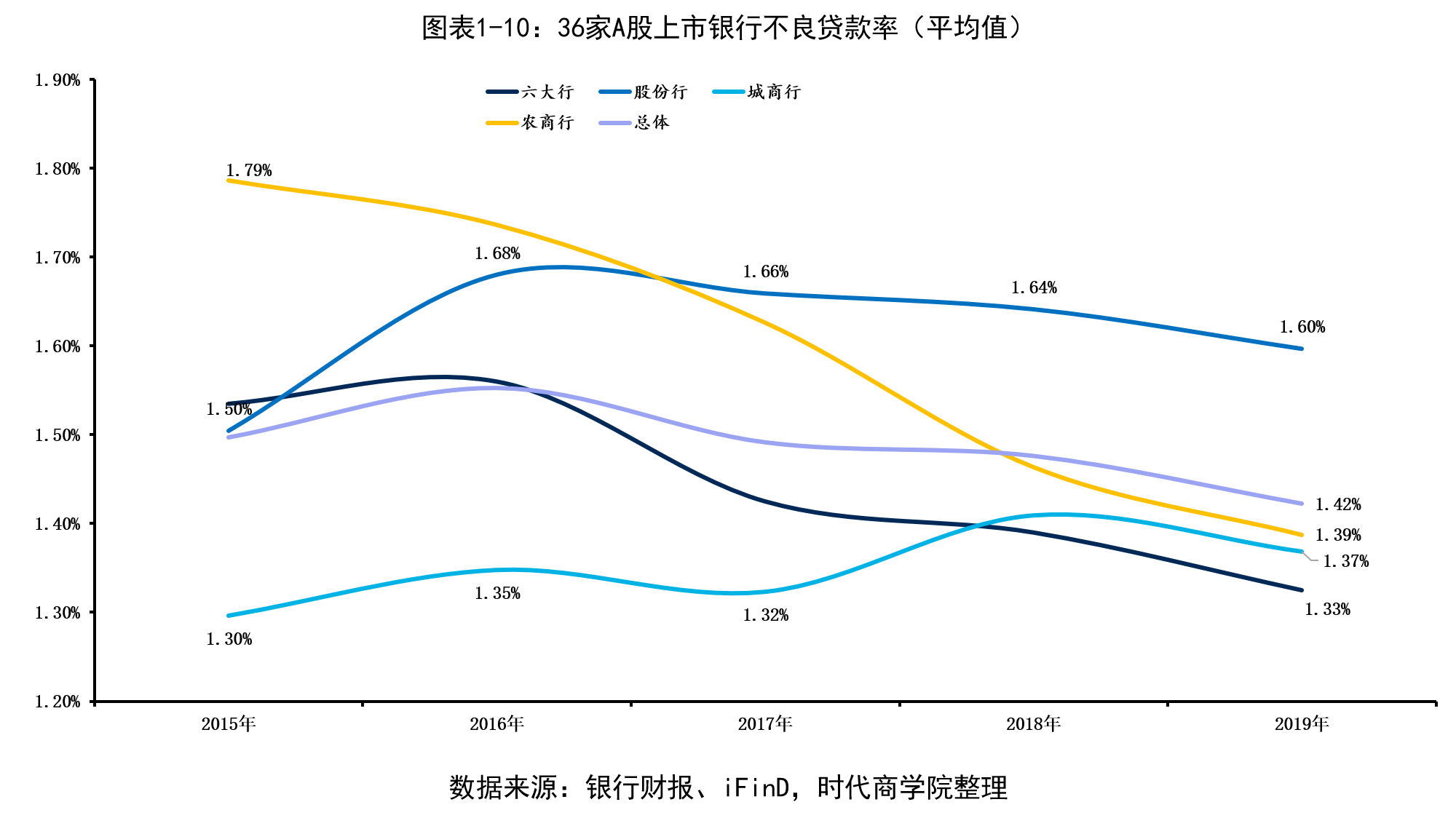

(1)不良贷款率:农商行下降最为明显

2019年末,A股上市银行整体不良率为1.42%,较2018年(1.48%)下降0.06个百分点。

从四大类银行看,农商行自2015年来不良率下降最为明显,2019年末为1.39%,低于上市银行整体水平。股份行最高,为1.6%;国有大行最低,为1.33%。城商行则为1.37%,接近A股上市银行整体不良率。

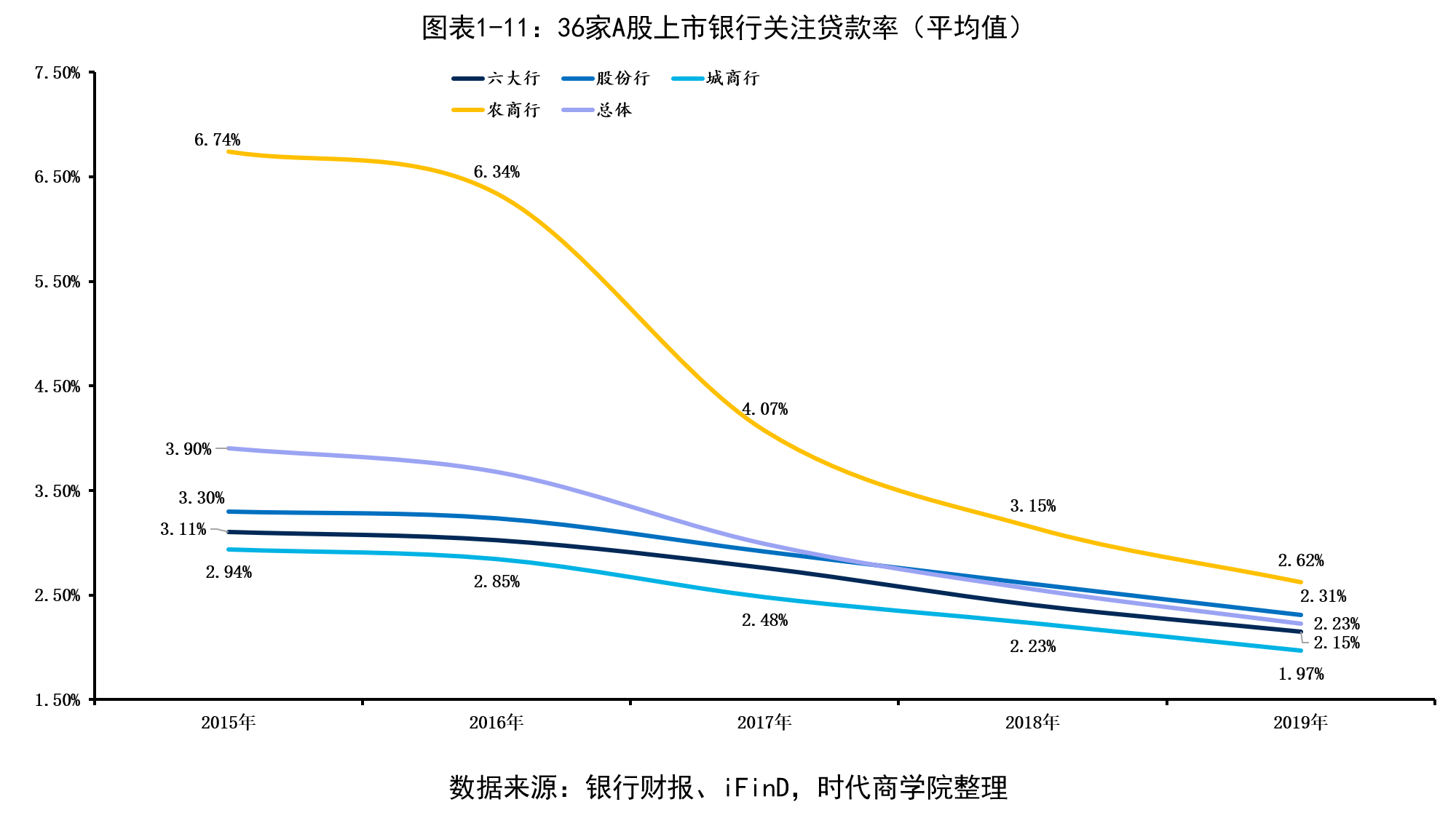

(2)关注贷款率:整体下滑0.33个百分点

关注贷款率为不良贷款先行指标,2019年末A股上市银行整体关注贷款率为2.23%,较2018年(2.56%)下滑0.33个百分点。

从四大类型看,农商行下滑最为明显,但因为历史基数较高,2019年末关注贷款率仍为最高(2.62%),其他三类银行2019年末关注贷款率在1.97%—2.31%区间窄幅波动。

(3)逾期贷款率:整体趋降,股份行最高

2019年末,A股上市银行整体逾期贷款率持续下滑趋势明显,股份行因不良率最高随之也呈现出最高的逾期贷款率,达2.1%;国有大行长期维持在最低水平,2019年末为1.35%;农商行虽有较高的关注贷款率,但逾期贷款率以1.61%低于上市银行整体水平,城商行以1.87%高于整体水平。

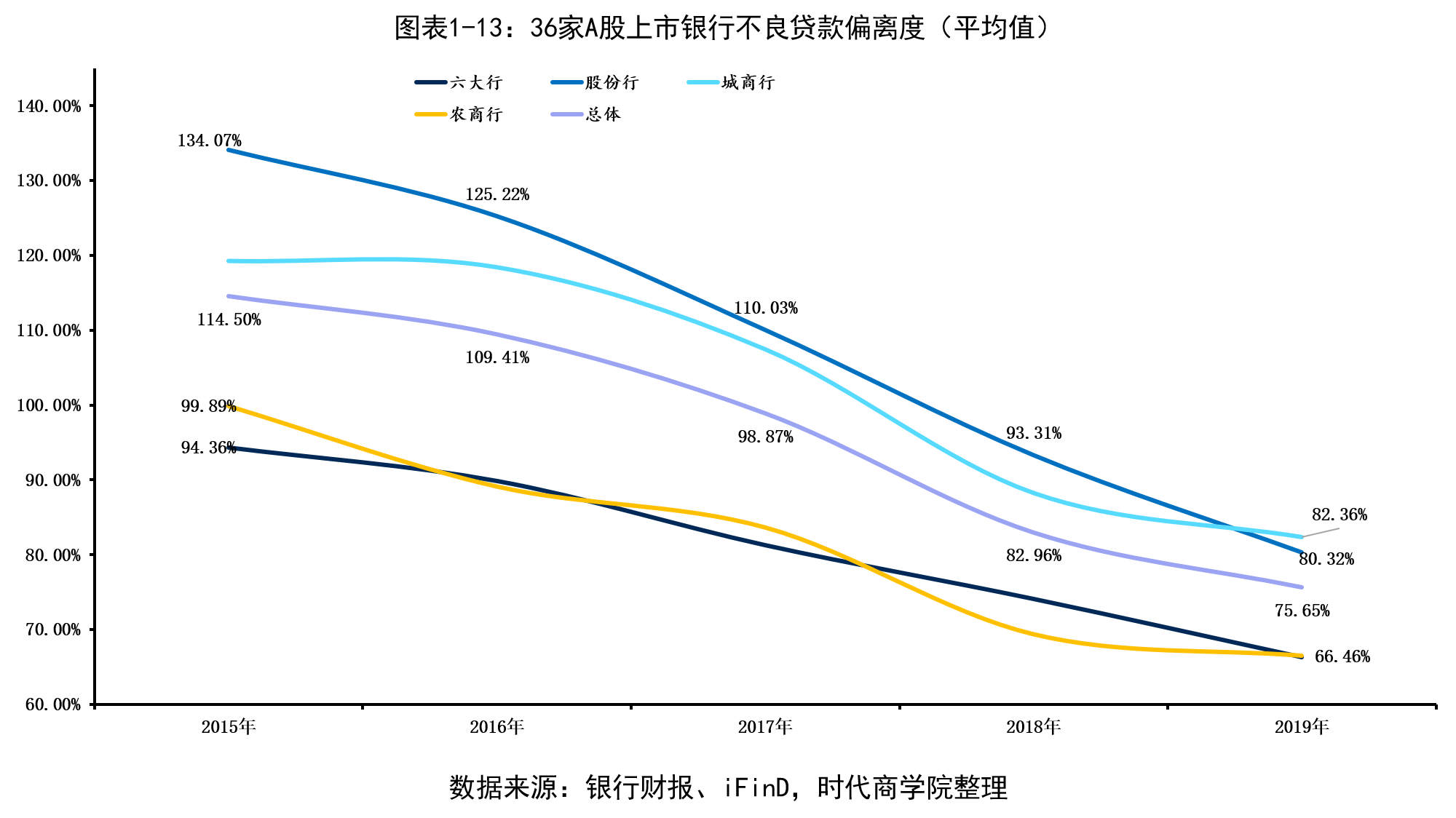

(4)不良贷款偏离度:农商行、六大行最低

不良贷款偏离度为逾期90天以上贷款与不良贷款余额的比重,因各银行在贷款评级分类统计口径上的松紧度不一致而产生,该比重越低说明商业银行不良认定标准越严格。

从整体看,A股上市银行不良贷款偏离度呈现明显下滑趋势,行业整体不良认定趋于严格。2019年末,A股上市银行整体不良贷款偏离度为75.65%。

分类别看,城商行、股份行以80%以上偏离度拉高了整体水平,而农商行、六大行不良贷款偏离度同为66.46%,这在一定程度上反映国有大行在资产规模大的情况下严控风险,而农商行在规模最小的情况下同样也在严控经营风险。

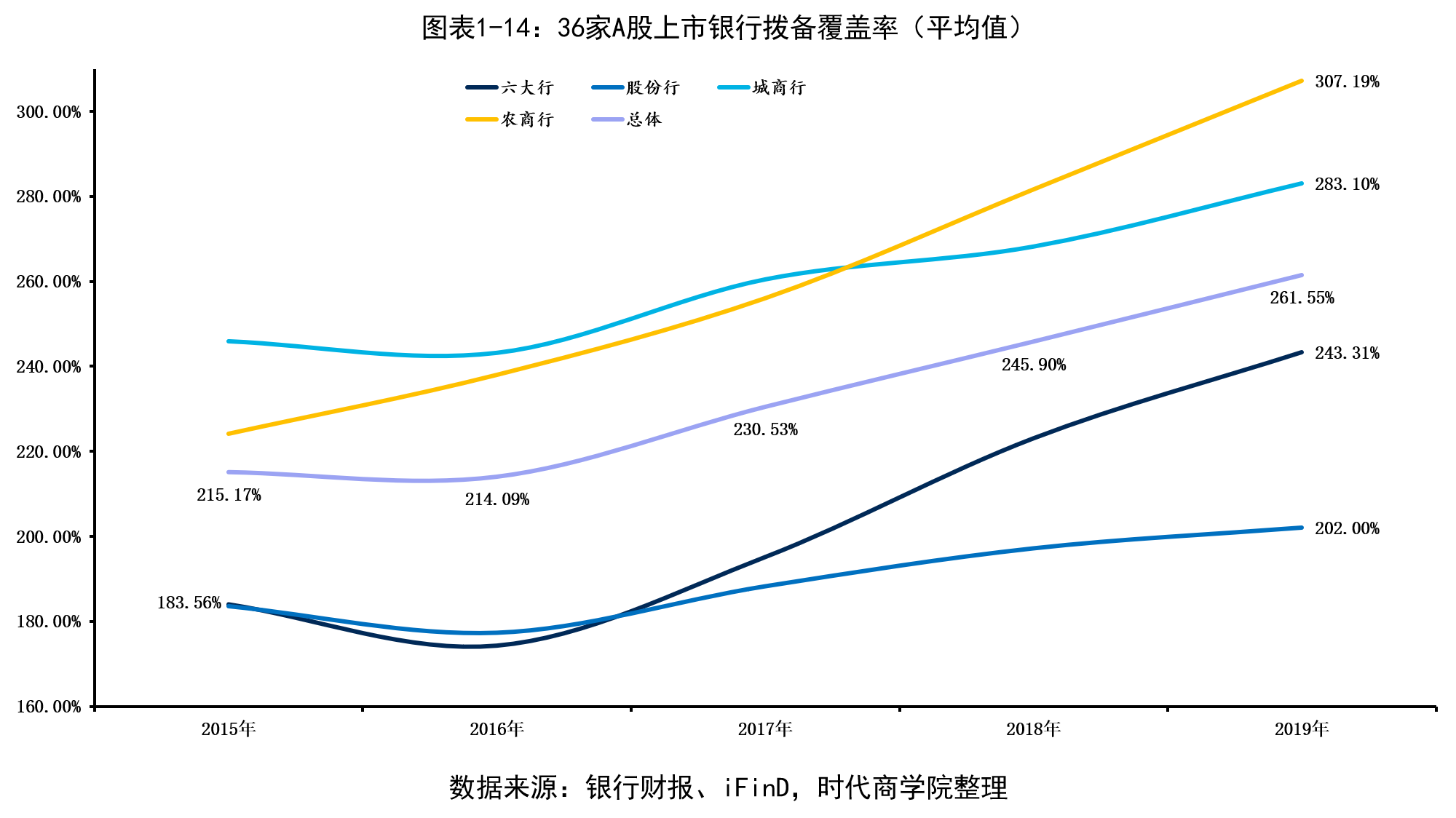

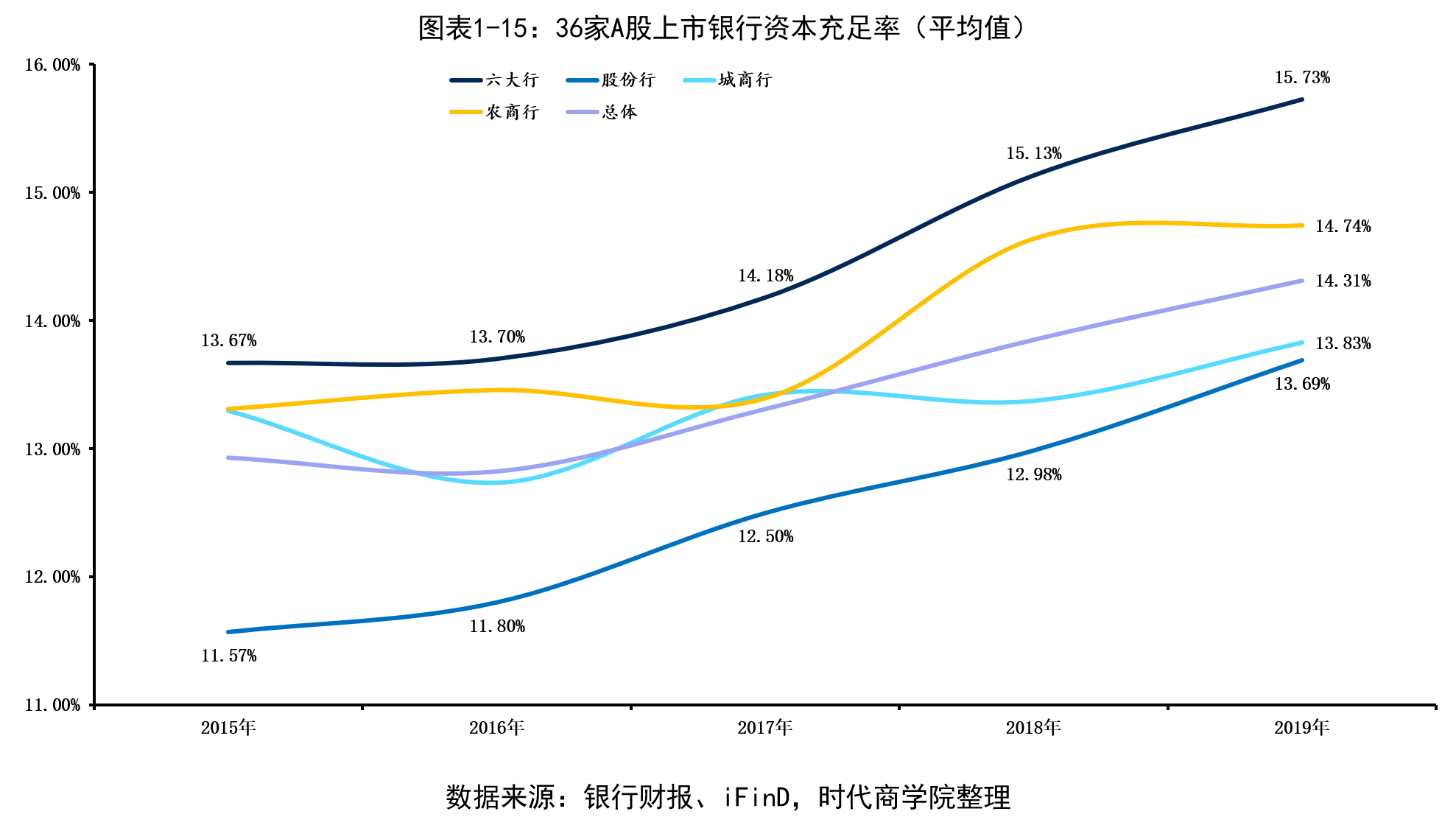

(5)风险抵御能力:农商行拨备覆盖率居首,六大行资本充足率最高

无论是拨备覆盖率,还是资本充足率,A股上市银行两大指标均在逐年提升。

2019年末,A股上市银行整体拨备覆盖率为261.55%,资本充足率为14.31%。

分类别看,作为不良偏离度相对高的城商行、股份行,对应的拨备覆盖率、资本充足率相对要低,而风控更为严格的六大行、农商行则在拨备覆盖率、资本充足率上高于上市银行整体水平。其中,农商行拨备覆盖率居首,六大行资本充足率最高。

综上,从不良贷款率、逾期贷款率、不良贷款偏离度等指标看,2019年A股上市银行资产质量延续逐年提升趋势。而从拨备覆盖率等风险防御指标看,A股上市银行整体抵抗风险的能力也呈逐年上升趋势。

细分到四大类型,六大行因规模因素在风控上更为严格;农商行则因自身经营环境波动大,业务发展主要依赖贷款,总资产规模小,风险防御上也更为谨慎;股份行、城商行在自身拥有一定规模的基础上,在风控上相对宽松,业务创新更具主动性。

展望未来,六大行基于自身庞大规模,重风控胜于盈利能力,大概率延续稳健增长的风格;城商行则是在扩张业务规模等方面最有动力和潜力的一个类别,并且城商行资产质量整体状况好于股份行,有业务拓展的空间,尤其是以一二线城市为核心市场的城商行。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com