时代银行观察 | 紫金银行不良率持续走低,收入结构有望优化

自2015年起紫金银行不良率已降至国内农商行不良率均值以下。

时代商学院研究员 黄祐芊

【事件概述】

4月30日,紫金银行(601860.SH)公布2020年一季度财报。报告显示,截至2020年3月31日,紫金银行实现营业收入13.34亿元,同比增长10.32%;净利润(未有控股子公司,下同)为3.23亿元,同比增长12.73%。

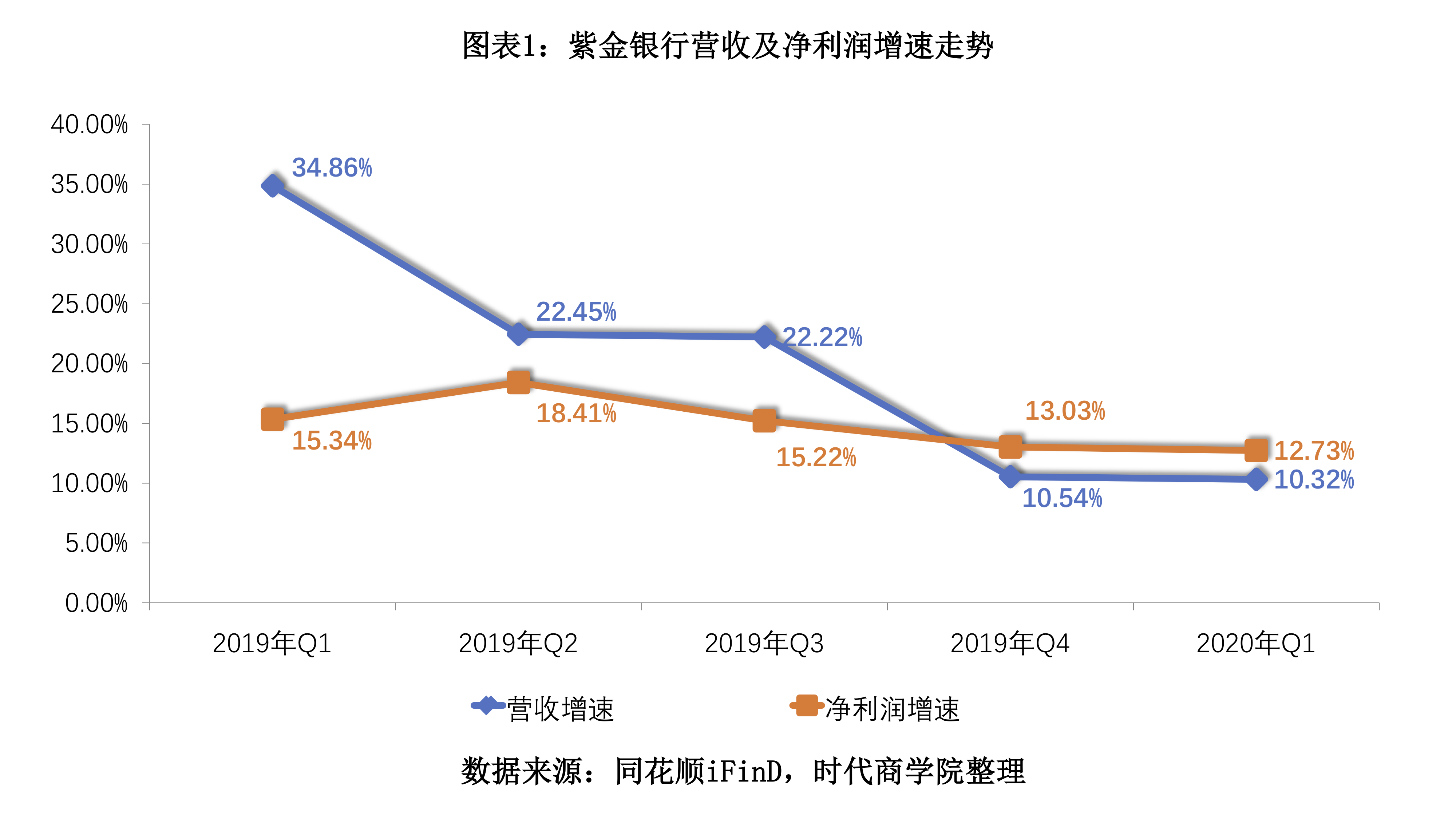

与2019年各季度相比,时代商学院发现,紫金银行2020年一季度的营收及净利润增速均处于垫底水平,且增速走势不断下行。

那么该行其他指标情况如何?细分业务有哪些经营亮点?本文将聚焦紫金银行,分析其优势与不足。

【分析解读】

一、 不良率低于行业均值

紫金银行于2019年顺利登陆A股,成为全国首家省会城市上市农商行。财报显示,该行2020年一季度营业收入及净利润实现双增长。其中,营业收入达13.34亿元,同比增长10.32%;净利润为3.23亿元,同比增长12.73%。

按季度看,2019年一季度至2020年一季度,紫金银行的营业收入及净利润增速均呈放缓趋势。不过,净利润增速在近两个季度成功赶超营收增速。

其中,营业收入在报告期内分别为12.09亿元、11.96亿元、11.78亿元、10.92亿元、13.34亿元,同比增速分别为34.86%、22.45%、22.22%、10.54%、10.32%。净利润分别为2.92亿元、4.23亿元、4.23亿元、2.79亿元、3.23亿元,同比增速分别为15.34%、18.41%、15.22%、13.03%、12.73%。

2019年整体而言,紫金银行营业收入达46.75亿元,同比增长10.54%,较上年放缓约6个百分点(2018年营收增速为16.77%);净利润为14.17亿元,同比增长13.03%,较上年提升约3个百分点(上年同期增速为10.2%)。

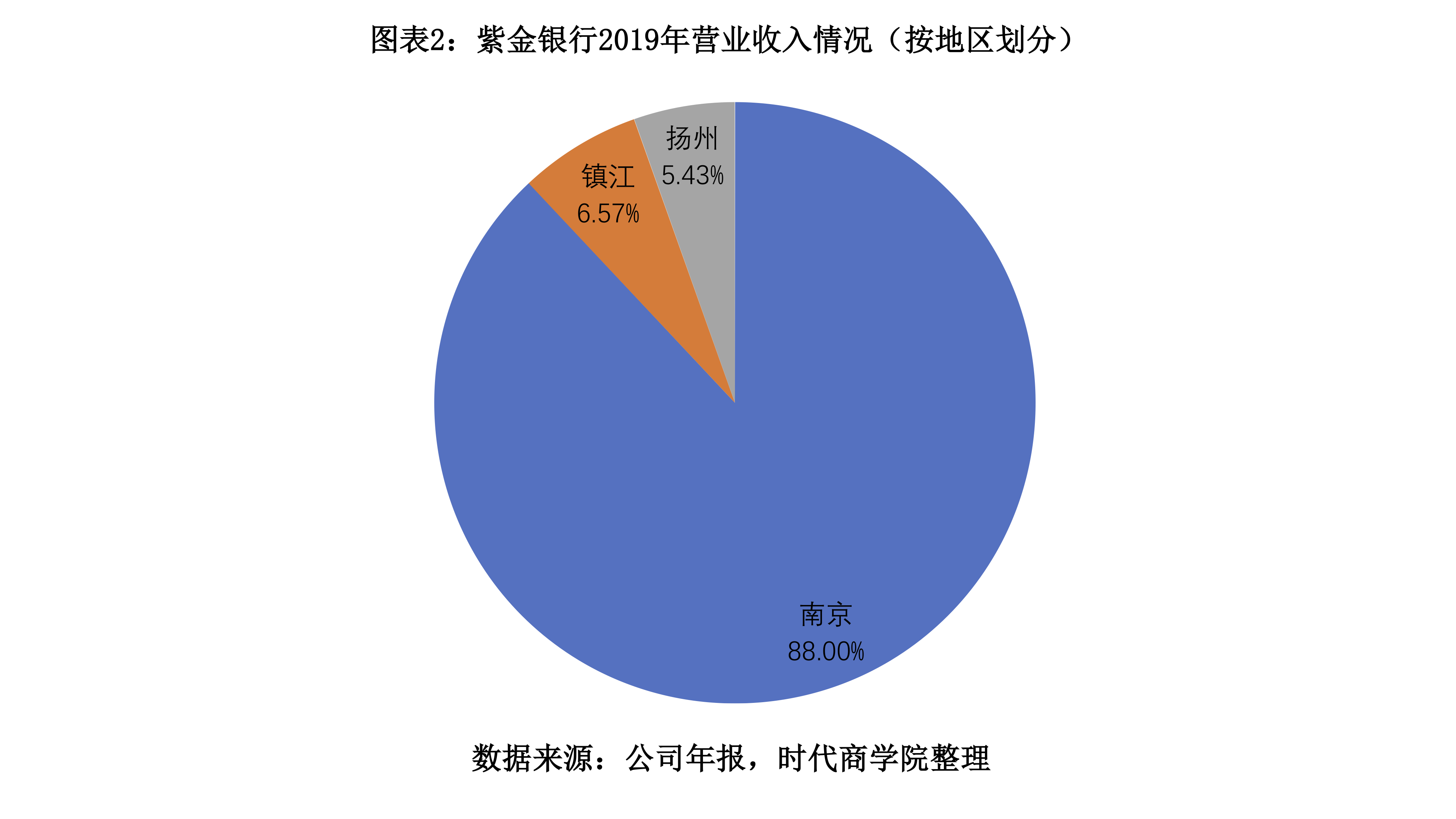

按地区看,该年度紫金银行来自镇江、扬州地区的营业收入均得到快速发展。其中,镇江业务收入达3.07亿元,同比增幅达66.72%。扬州业务收入达2.54亿元,同比增长98.3%。南京地区作为紫金银行大本营所在地,2019年业务收入达41.14亿元,同比增长5.02%。上述三地的业务收入占当期营业收入的比重分别为87.99%、6.57%、5.44%。

资产负债方面,2019年紫金银行实现存贷款双位数增长。截至2019年末,紫金银行资产总额达2013.19亿元,较年初增长4.22%。各项存款1311.85亿元,同比增幅达14.36%。各项贷款1019.56亿元,同比增长17%。其中,涉农及小微企业贷款占比44.2%,同比提高4个百分点。

据公司2020年一季报,紫金银行总资产较去年年末增加41.11亿元,达2054.3亿元。其中存款总额1395.81亿元,贷款总额1077.7亿元。上述两项指标环比增速分别为6.4%%、5.7%。

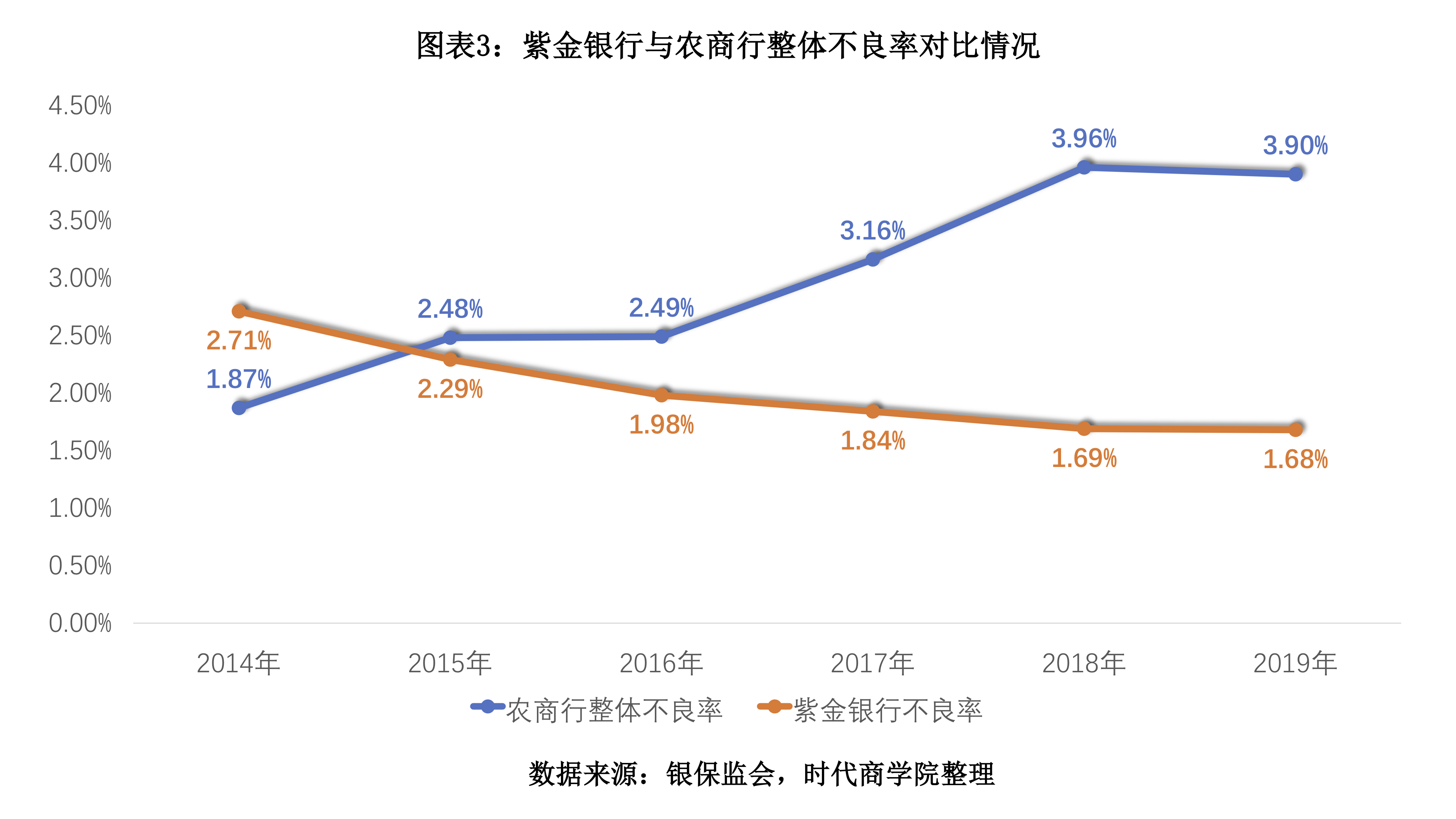

经营风险方面,截至2020年一季度,紫金银行不良贷款率为1.68%,与2019年四季度持平。2014—2019年,该行不良率分别为2.71%、2.29%、1.98%、1.84%、1.69%、1.68%。从图表3可看到,自2015年起紫金银行不良率已降至国内农商行不良率均值以下。

此外,2019年末紫金银行的净息差为2.12%,低于银保监会公布的整体农商行均值(2.81%)。加权平均净资产收益率(ROE)为10.8%,较上年同期减少 1.13个百分点。

二、 中间业务占比较低

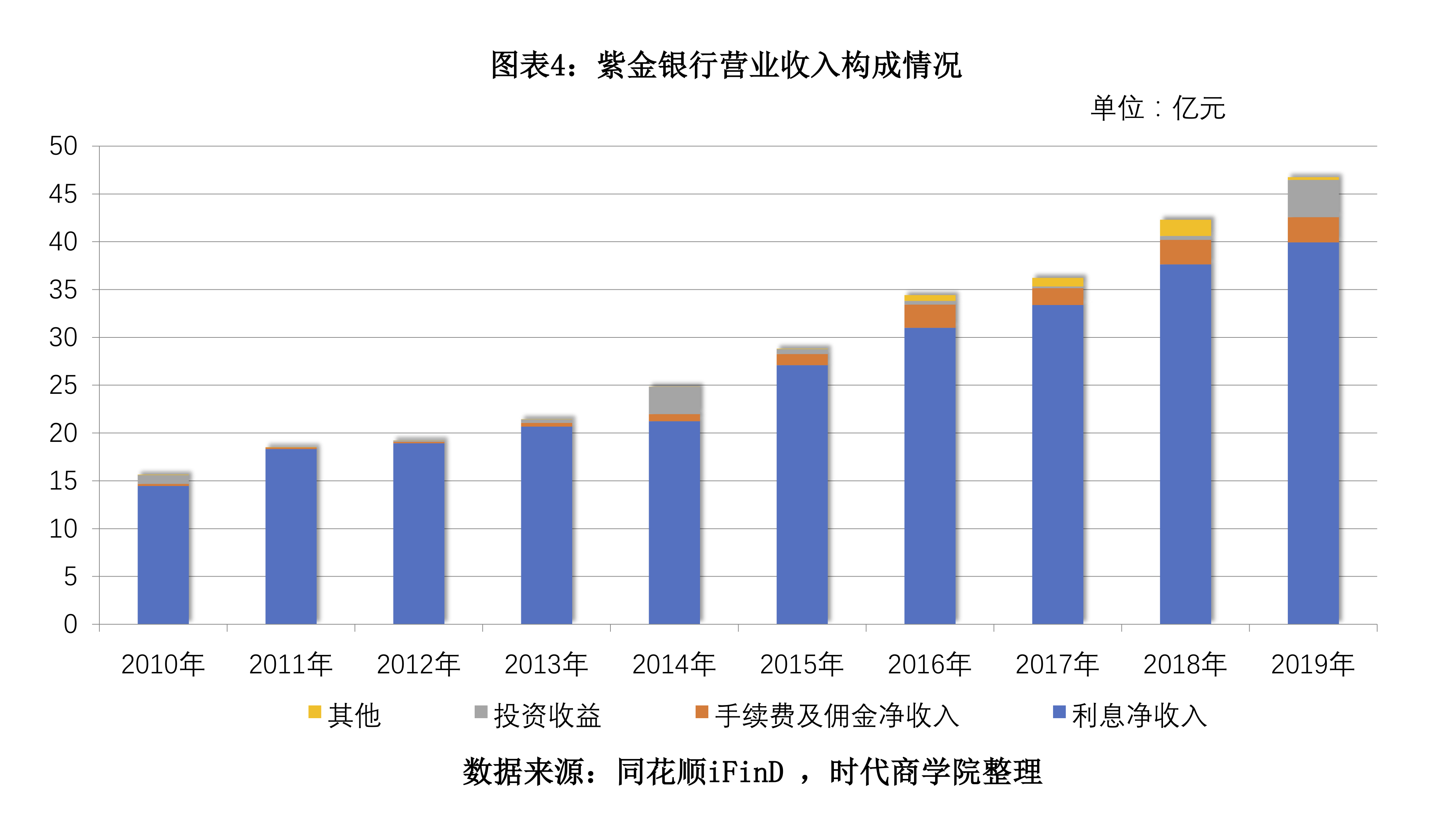

按业务构成看,利息净收入为紫金银行营业收入主要来源。2020年一季度,该行利息净收入、手续费及佣金净收入、投资收益分别为9.89亿元、4144.6万元、3.11亿元,占当期营业收入的比重分别为74.14%、3.11%、23.31%。

从紫金银行历年收入构成可看到,利息净收入占比基本保持在九成左右,业务创新性亟待提高。其中2011年、2012年该业务占比高达98%以上,自2017年有所回落。2019年,利息净收入达39.93亿元,占比为85.41%。

不过,年报暂未披露上述业务收益,紫金银行目前营业收入仍主要来自利息净收入。一般而言,利息净收入占比过大,在利息支出较为稳定的前提下,一旦利息收入减少,容易导致银行净利润同步下滑。

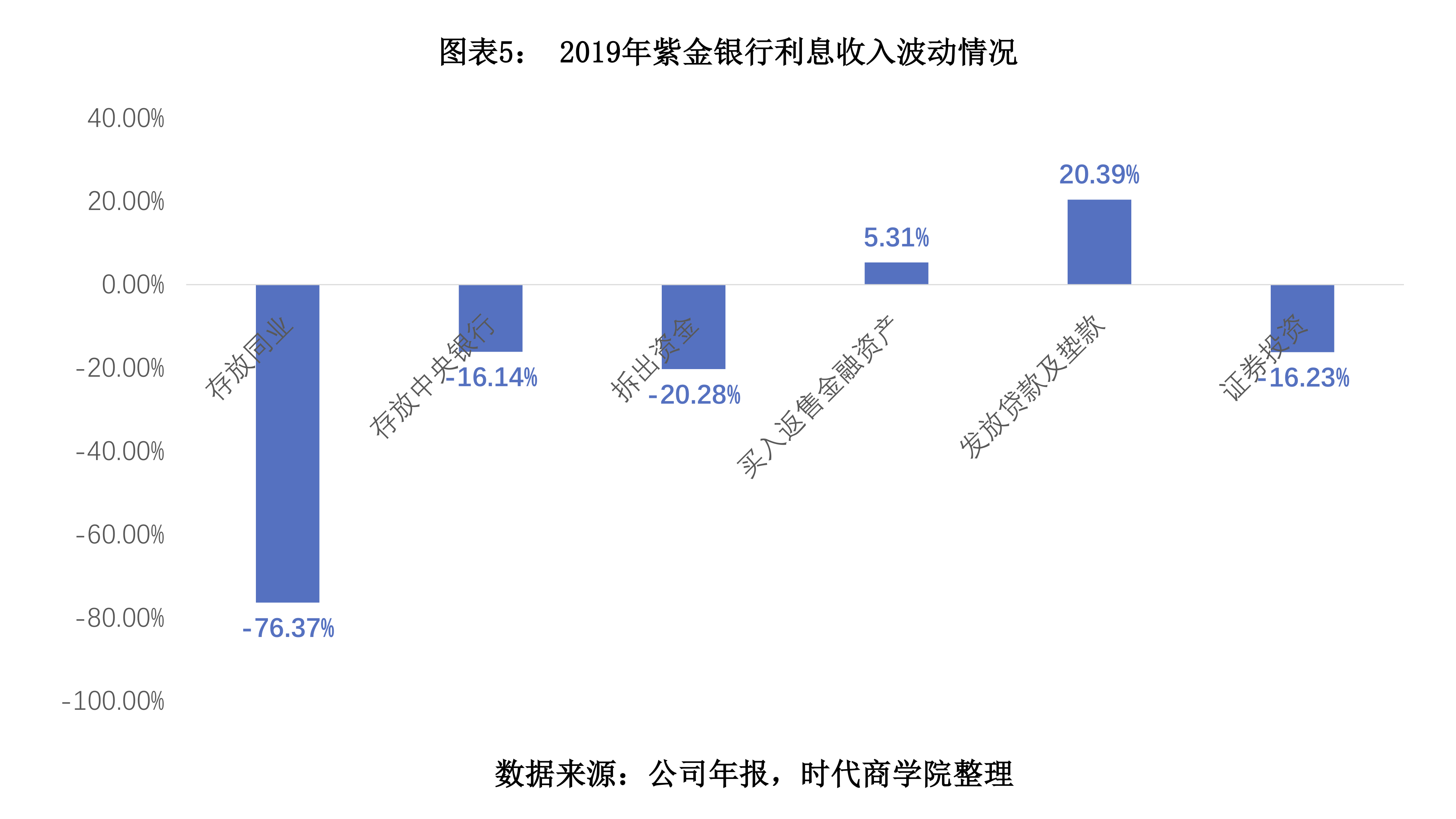

年报显示,紫金银行2019年利息收入为81.82亿元,同比下滑0.6%。其中仅买入反售金融资产、发放贷款及垫款的利息收入略有上涨,其余业务利息收入皆有不同程度的下滑。

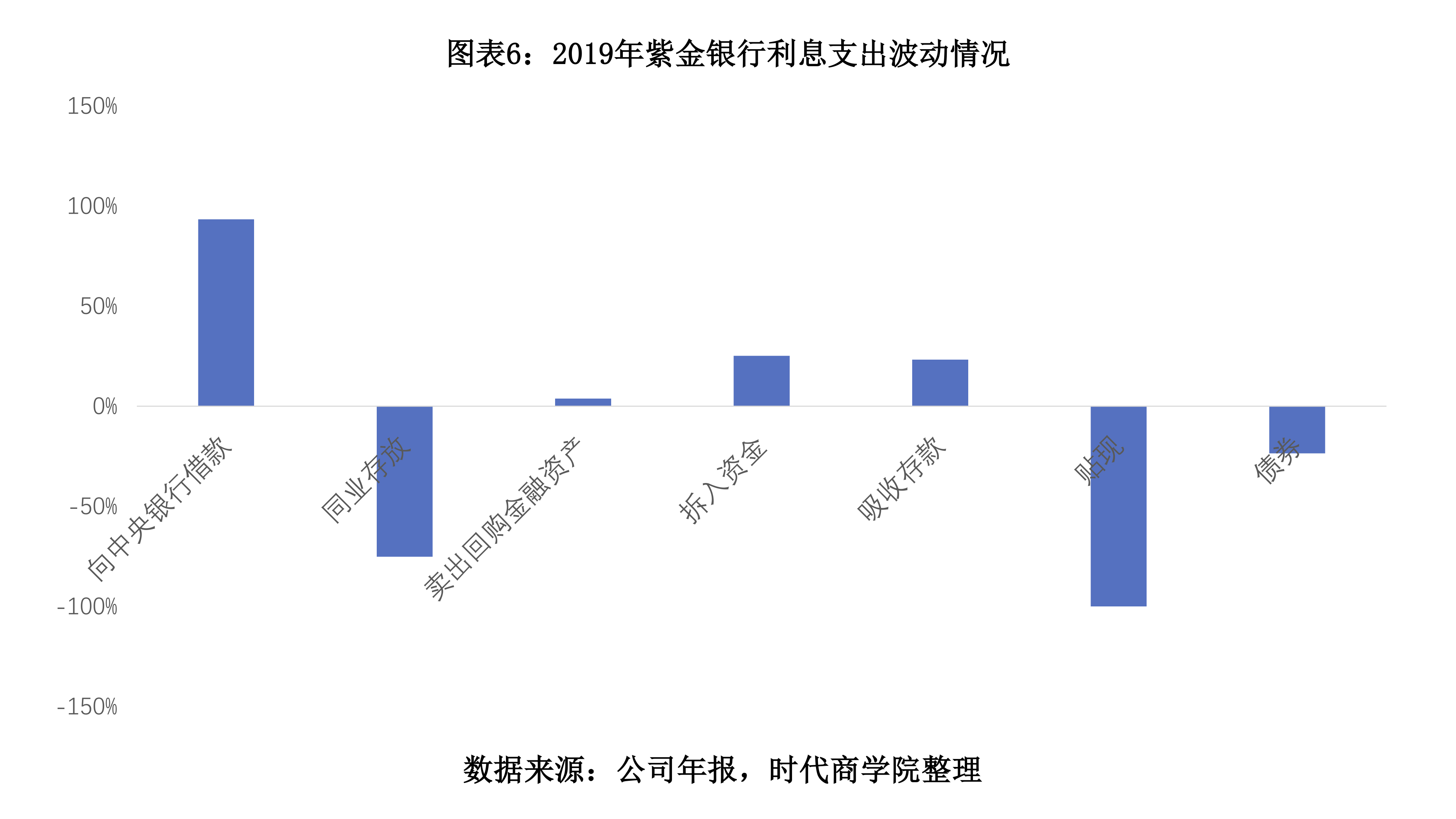

时代商学院研究发现,紫金银行虽在利息收入上有所减少,但净利润却同比提升3个百分点,这主要是因该年度利息支出同步减少所致。2019年,紫金银行利息支出为41.89亿元,较上年同期减少2.8亿元,跌幅达6.27%。其中,同业存放、贴现、债券的利息支出大幅下滑,跌幅分别达75.14%、100%、23.59%。

三、收入结构或将优化

随着紫金银行新三年战略规划的提出,该行将继续向大零售方向转型,积极推动异地分行特色化发展。2020年初,该行加快了跨区域经营布局,扬州邗江支行、镇江丹阳市支行正式开业,未来来自扬州、镇江等地的业务收入或将持续稳步增长。

为加速创新、扩大规模,紫金银行在2019年推出如普惠金融、网络金融、贸易金融、金融市场板块等创新业务。其中,房易融、高新补贴贷等小微企业专属产品已实现落地创收,“村村通”产品荣获2019年南京市金融创新一等奖。与此同时,该行注重网点智能化建设,上线云掌柜、大零售平台,支撑“线上+线下”网格化精准营销,服务水平得到稳步提升。

目前,紫金银行的主要收入来源虽为利息净收入,但若去年推出的创新产品步入正轨,紫金银行收入结构将进一步优化,过度依赖利息净收入的现况将得到较大改善。

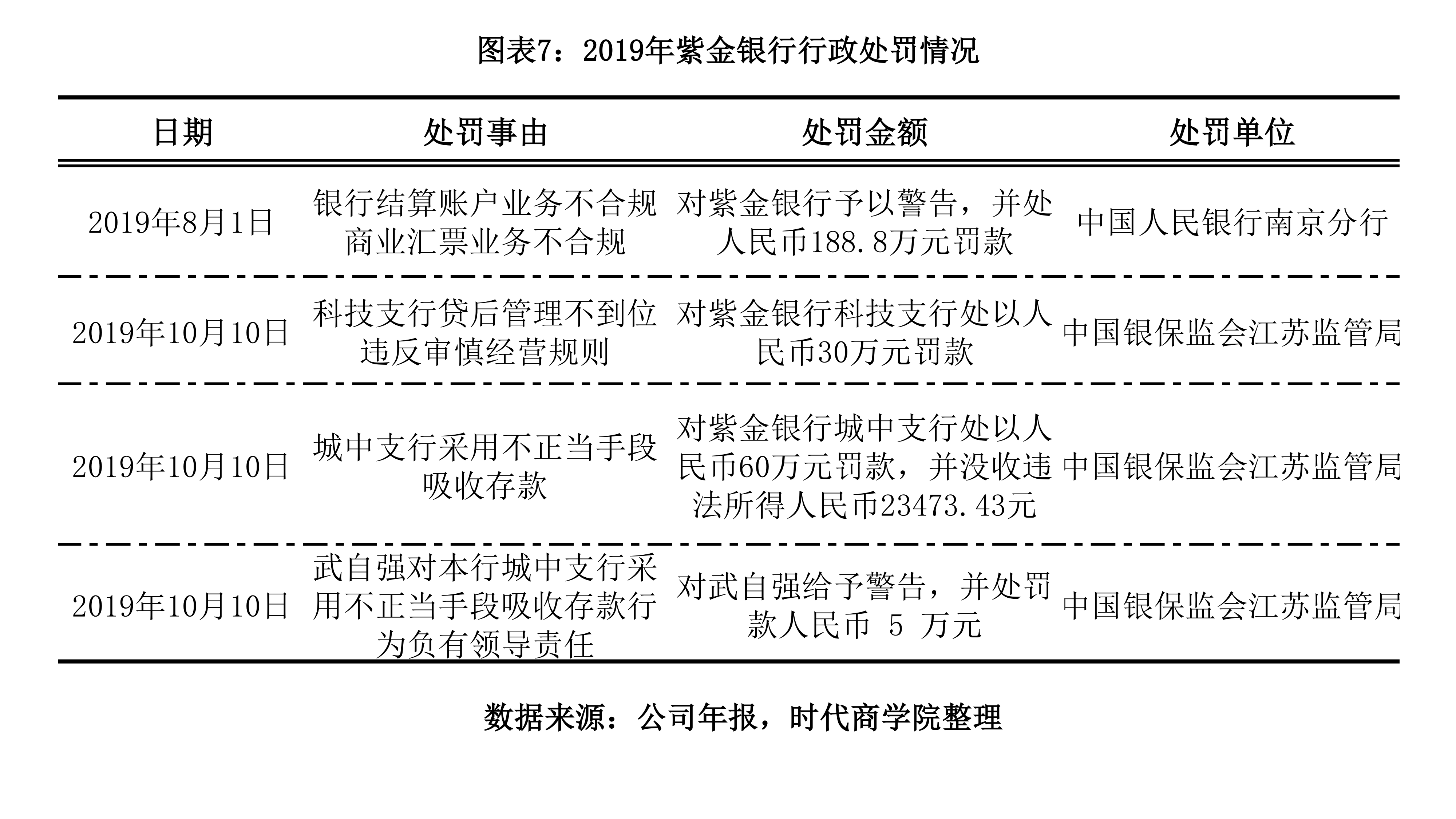

需关注的是,紫金银行曾因业务违规遭相关监管机构处罚,内部管控力度有待加强。经统计,2019年该行先后收到4起来自人民银行、银保局的罚单,合计被处罚款286.15万元。

其中,1宗日期为8月份,处罚事由为银行结算账户业务及商业汇票业务不合规,遭人民银行南京分行警告并处罚金188.8万元。另外3起罚单来自同一日(10月10日),被罚机构分别为紫金银行科技支行、城中支行,处罚事由分别为贷后管理不到位、采用不正当手段吸收存款,被银保监会江苏监管局分别处于罚款30万元、60万元、5万元。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com