三峰环境IPO观察:三成利润靠税收优惠,现金流净额持续为负

时代商学院研究员 郑一佐

人人厌弃的生活垃圾,在环保人士眼中,却是一门实打实的赚钱营生。重庆三峰环境集团股份有限公司(以下简称“三峰环境”)正是经营这门生意多年的代表企业之一。

三峰环境主营业务为垃圾焚烧发电项目投资运营、EPC(Engineering Procurement Construction,工程总承包)建造以及垃圾焚烧发电核心设备研发制造。该公司拟登陆上交所主板,首发申请于2018年12月被受理。4月16日,三峰环境首发上会获得通过。

近年来,随着业务规模的扩大,三峰环境经营业绩增速较快,但应收账款也持续增加,致经营活动产生的现金流情况并不乐观。面对日益剧增的负债,三峰环境的偿债能力日渐羸弱,经营压力加大。

【企业档案】

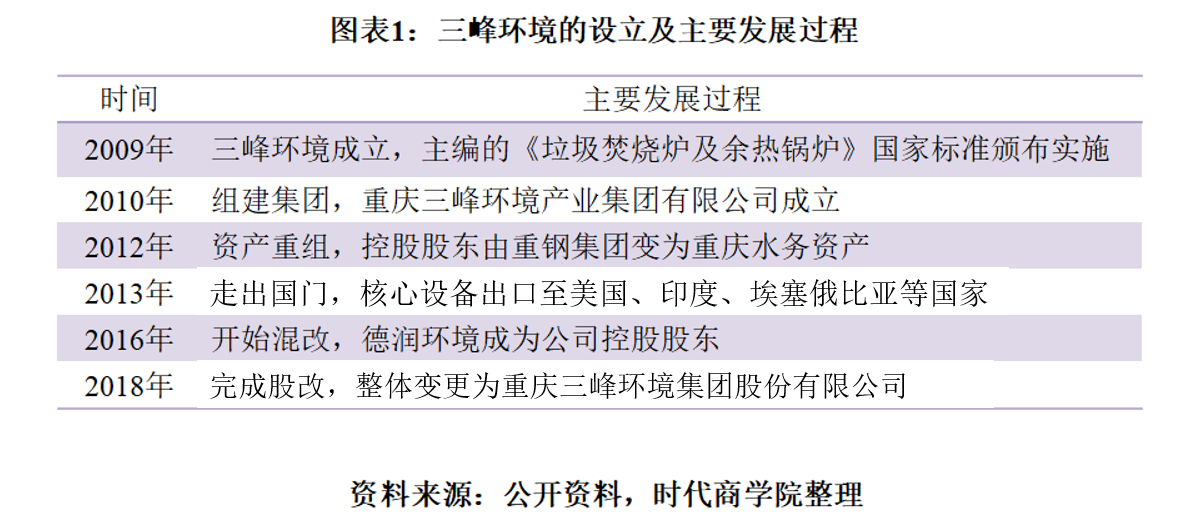

成立于2009年12月的三峰环境,总部位于重庆市。该公司直接控股股东为德润环境,实际控制人为重庆市国资委。重庆市国资委通过德润环境、水务资产、重庆地产、西证投资间接控制三峰环境78.53%的股权。

三峰环境的主要发展过程如图表1所示。招股书显示,三峰环境目前在全球164个垃圾焚烧项目共有278条焚烧线的核心设备及部件和技术应用业绩,业务覆盖国内23省、自治区、直辖市和境外欧洲、拉美及“一带一路”沿线等8个国家。

此次IPO三峰环境拟融资25亿元,其中,计划用于重庆市洛碛垃圾焚烧发电厂项目14亿元,汕尾市生活垃圾无害化处理中心焚烧发电厂二期工程项目3.5亿元,东营市生活垃圾焚烧发电厂二期项目1.5亿元,剩余6亿元用于补充流动资金。

三峰环境IPO基本信息如图表2所示。

一、应收账款增速高于营收,现金流吃紧

随着我国城市化水平的快速推进,如何有效实现城市生活垃圾无害化处理成为困扰城市发展的重大问题。相较卫生填埋、堆肥等处理方式,垃圾焚烧能最大程度实现垃圾处置的减量化和资源化。

垃圾焚烧是将垃圾通过简单发酵处理后送入特定的焚烧炉中进行高温热处理,燃烧过程中,有害有毒物质经高温氧化、热解而被破坏,产生的有害气体和飞灰经环保处理后达标排放,从而实现无害化、减量化、资源化处理。

近年来,我国垃圾焚烧处理行业发展迅速。据《城乡建设统计年鉴》统计,2007—2017年,我国城市生活垃圾焚烧厂年实际处理量从1446万吨增长到9322万吨,复合增长率达20.48%。

在运营垃圾焚烧发电项目的同时,三峰环境也是垃圾焚烧发电项目EPC建造服务及焚烧发电核心设备供应商,业务可覆盖垃圾焚烧发电全产业链,因而近年来业绩持续增长,利润水平也在不断提升。

招股书显示,2016—2019年上半年,三峰环境的营业收入分别为24.28亿元、29.7亿元、34.33亿元和20亿元,归母净利润分别为3.01亿元、4.52亿元、5.13亿元和2.65亿元。2017年和2018年,该公司营业收入增速分别为22.3%和15.6%,归母净利润增速分别为50.2%和13.5%。

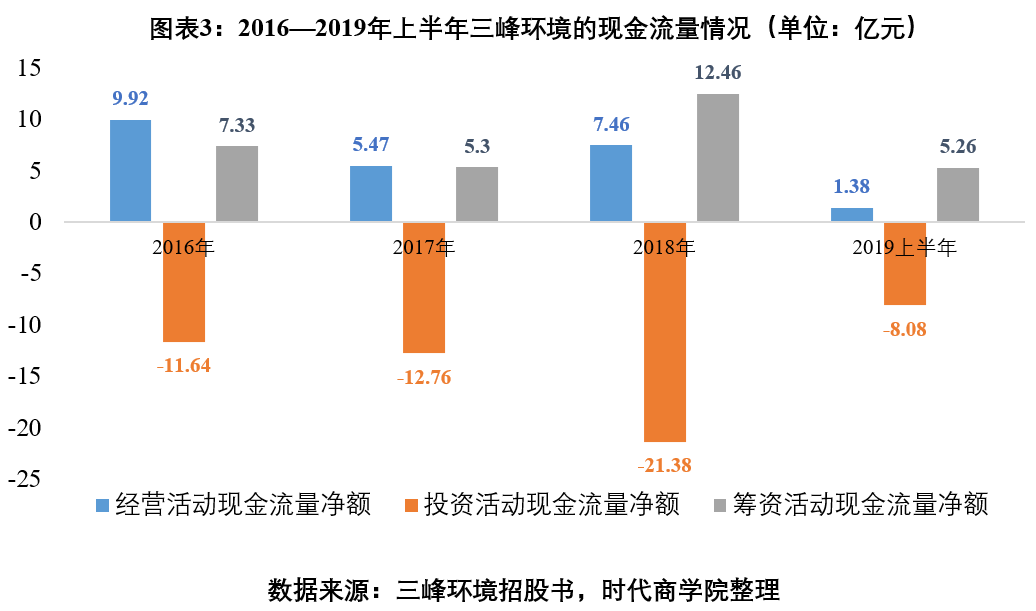

而在业务快速发展的同时,三峰环境应收账款规模也在不断增加,使得经营活动产生的现金流情况并不乐观,主要依靠筹资活动吸收大量资金。

招股书显示,2016—2019年上半年,三峰环境应收账款净额分别为5亿元、6.21亿元、8.67亿元和12.1亿元,占当期营业收入的比例分别为20.62%、20.91%、25.27%和60.38%。依此计算,2017年和2018年,三峰环境应收账款净额增幅分别为24.2%和39.7%,同期营业收入增幅则分别为22.3%和15.6%,应收账款净额增幅明显高于营业收入增幅。

这直观地表现在现金流量上,如图表3所示,三峰环境经营活动所产生的现金流量净额报告期内呈下跌态势,与之相对,筹资活动产生的现金流量净额大幅增加。报告期内,最终由经营活动、投资活动、筹资活动产生的现金流量净增加额分别为5.61亿元、-1.99亿元、-1.45亿元和-1.44亿元,近三年现金流量净增加额均为负。

二、偿债风险增加,三成利润依赖税收优惠

同样令人担忧的,除连年为负的现金流量净增加额外,还有一路攀升的负债。尤其是2018年,三峰环境负债总额激增20亿元。

招股书显示,2016—2019年上半年,三峰环境负债合计分别为47.94亿元、54.66亿元、75亿元和82.87亿元。其中,短期借款分别为2.05亿元、5.7亿元、8亿元和10.4亿元;长期借款分别为23.59亿元、28.26亿元、39.08亿元和42.53亿元。

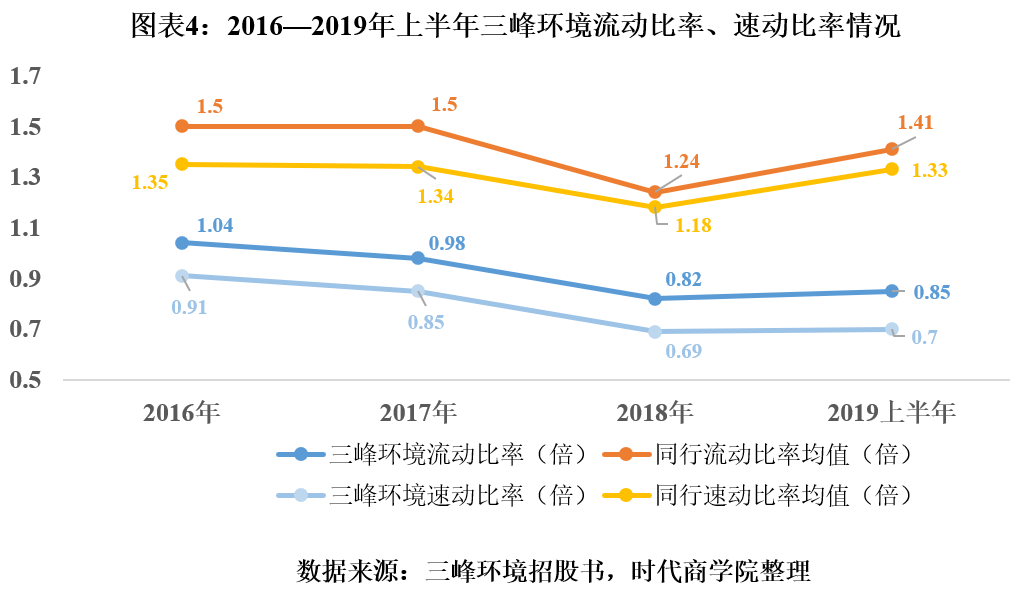

负债逐年递增,可该公司偿债能力却在下降。2016—2019年上半年,三峰环境资产负债率分别为57.36%、57.43%、64.31%和64.98%,持续走高;而其流动比率分别为1.04倍、0.98倍、0.82倍和0.85倍,速动比率分别为0.91倍、0.85倍、0.69倍和0.7倍,流动比率和速动比率均下滑至1倍以下,偿债能力不断下降。

与同行相比,三峰环境偿债能力明显较弱。如图表4所示,2016—2019年上半年,同行可比公司的流动比率均值分别为1.5倍、1.5倍、1.24倍、1.41倍,速动比率均值分别为1.35倍、1.34倍、1.18倍、1.33倍。三峰环境与同行可比公司之间存在较大差距,身处资金密集型行业,三峰环境相对较低的偿债能力将导致其后续获取项目的难度加大。

对此,三峰环境表示,为实现业务快速发展、核心竞争力提升、战略目标顺利实现,公司需要大量的前期资金投入,目前公司融资渠道较为单一,主要通过银行借款获取资金。本次发行将募集资金用于垃圾焚烧发电项目及补充流动资金,一定程度上提高公司偿债能力和抗风险能力。

时代商学院认为,垃圾焚烧发电行业属于典型的资金密集型行业,项目前期投资金额大,同时投资回收周期较长,一般为10—15年。因此,该业务对企业资金实力要求较高,需要企业具备较强的盈利能力和经营管理实力。

而研究发现,三峰环境近三成的利润来自于税收优惠。招股书显示,2016—2019年上半年,三峰环境税收优惠合计金额分别为1.62亿元、1.55亿元、2.03亿元和0.93亿元,占当期利润总额的比例分别为41.4%、29.22%、33.49%和28.39%。

就应收账款净额增长率高于营业收入增长率、现金流量净增加额为负等相关问题,时代商学院通过电话、邮件等方式多次联系三峰环境,但截至发稿未能取得联系。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代商学院授权,任何媒体、网站及其他平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:news@time-weekly.com